調査部総括・市場調査チーム エコノミスト 白井 斗京

同 主席エコノミスト 宮嵜 浩

tokio.shirai@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

固定費削減のデフレ経営に転機

3月19日、日本銀行はマイナス金利解除を決定した。春季賃上げ率の記録的な高さが、約17年振りとなる事実上の利上げ1の決め手となった模様である。今後、賃金と物価の好循環が持続すれば、「金利のある世界」が到来する。しかし、「金利のある世界」は全ての日本企業にとって明るい世界観では必ずしもない。

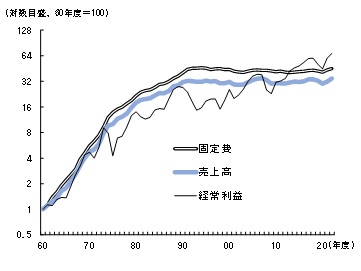

平成バブル崩壊からまもなく、日本は物価の継続的な下落、いわゆるデフレに直面した。多くの日本企業は、原材料や部品などの調達先を新興国へシフトしたり、エネルギー効率を高めたりする工夫により、変動費の削減を進めた。しかし、売上高が伸びず、かつ一定の品質を維持する中での変動費の削減には限界がある。企業は変動費の削減のみならず、有利子負債の早期返済や雇用の非正規化、賃上げの見送りなどにより、固定費(人件費+支払利息+減価償却費)の抑制・削減も余儀なくされた。その結果、右肩上がりだった日本企業の売上高および固定費は、1990年頃を境に横ばいに転じた。半面、経常利益は1990年以降も、緩やかながらも増加傾向を維持した(図表1)。

図表1 日本企業の固定費・売上高・経常利益の推移

(注)全産業(除く金融保険業)、固定費=人件費+支払利息等+減価償却費

(出所)財務省「法人企業統計」より、みずほリサーチ&テクノロジーズ作成

企業が負債の削減を優先すれば設備投資には慎重になり、人件費の削減が続けば個人消費は冷え込む。国内需要の低迷がデフレ圧力をさらに強めて売上高を下押しし、企業は一段のコスト削減を強いられるという悪循環に、日本企業は陥った。

損益分岐点比率を下げて利益率を高めるデフレ経営

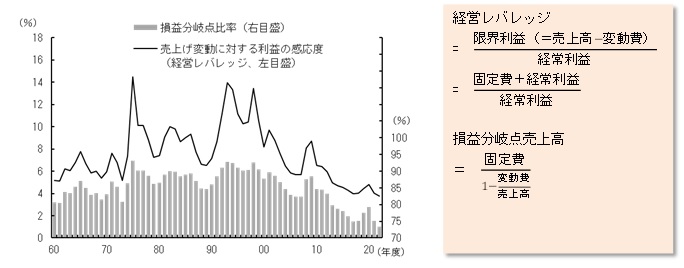

デフレが長期化する中、多くの日本企業は、売上高が減少しても利益が減少しにくい財務体質に変貌した。企業が赤字にならないギリギリの売上高である「損益分岐点売上高」は、固定費を減らすか、より少ない変動費で、より多くの売上高を実現することによって引き下げることができる。前述の固定費削減や、効率化などの経営努力は、損益分岐点比率(実際の売上高に対する損益分岐点売上高の割合)の低下として確認することができる。

日本企業の損益分岐点比率の動きを振り返ると、売上高や固定費と同様に、1990年代がトレンドの分かれ目になっている(図表2)。1990年代に90%台で高止まりしていた損益分岐点比率は、その後、低下傾向を辿り、2022年には73.4%まで低下している。

図表2 日本企業の損益分岐点比率と経営レバレッジ

(注1)全産業(除く金融保険業)

(注2)損益分岐点比率は売上高に対する損益分岐点売上高の割合。

変動費=売上高-経常利益-固定費。固定費=人件費+支払利息等+減価償却費

(出所)財務省「法人企業統計」より、みずほリサーチ&テクノロジーズ作成

コスト削減を優先した経営というと「守り」のイメージが強いが、実際にはそうではない。売上高が伸びない中で利益を増やしてきたため、2022年の売上高経常利益率は6%と、高度成長期や平成バブル期の3%前後を遥に上回る水準にまで上昇した。利益率の改善という「攻め」の経営を追求した成果が、低い損益分岐点比率に表れているのである。

経営レバレッジという「諸刃の剣」

しかし、「金利のある世界」(みずほリサーチ&テクノロジーズ(2023)参照)が実現すると、経営環境は一変する。「金利のある世界」では、支払利息や人件費の増加による固定費の増加は避けられない。物価が継続的に上昇する世界では、固定費の増加を変動費の削減で相殺することも容易ではない。固定費の増加に伴って損益分岐点比率が上昇すると、企業は赤字に転落するという経営上のリスクが増大する。

その一方で、企業は「経営レバレッジ」という、従来とは異なる収益拡大の手法を活用することができる(図表2)。経営レバレッジとは、売上高の変化に対する利益の感応度であり、利益に対する限界利益(売上高―変動費)の比率として算出される。また、固定費が大きくなるほど、経営レバレッジは高まる(図表2)。

デフレ期の日本では、固定費を削減する企業努力が見られたが、これは、売上高が減少しやすい局面では、売上高に対する利益の感応度が低い企業のほうが、利益を安定的に獲得できたためである。しかし、デフレから脱却した世界では、右肩上がりの売上高が標準的な経営環境となる。売上高に対する利益の感応度が高い企業、すなわち経営レバレッジの大きい企業ほど、利益の上振れ幅がより大きくなる。一方で、固定費の増加に十分に見合うほど売上高を伸ばせない企業は、従来よりも高い確率で赤字に転落するリスクがある。経営レバレッジの活用は、企業にとって「諸刃の剣」といえる。

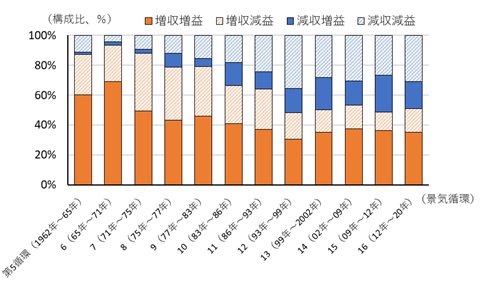

図表3 景気循環ごとの売上高・経常利益変動の構成比

(注1)横軸は、内閣府の景気循環日付に基づく景気循環の番号と、開始年、終了年を示している。

景気循環の節目となる月が含まれる年は、前後両方の集計に含めている。

(注2)各期間によって、含まれる業種、年数が異なる点に留意されたい。

(出所)財務省「法人企業統計」より、みずほリサーチ&テクノロジーズ作成

図表3は、1962年以降の景気循環の谷から谷を1区間として、業種ごとに計算した売上高、経常利益の前年比変化率の内訳を表したものである2。90年代以降のデフレ環境で日本企業が取り組んだ損益分岐点の引き下げ努力は、図表3では「減収・増益」企業の割合上昇という形で表れている。半面、「増収・減益」企業の割合をみると、インフレが定着していた80年代以前は、同割合は相対的に高かった。「金利のある世界」では、売上高は増えやすい一方で、売上高の増加を利益の増加につなげられるかという点で、差異が生じやすい経営環境といえる。

コスト削減から高付加価値化への発想転換

売上高を伸ばす方法は、単純に整理すると、①売上げ数量を伸ばす、②売上げ単価を上げる、の2つである。売上げ数量は景気動向に左右されるが、デフレ下の日本では、売上げ単価を引き下げることで売上げ数量を押し上げる企業が多く見受けられた。しかし、「金利のある世界」では固定費の増大は避けられず、売上げ単価の引き下げは困難となる。景気に左右される売上げ数量を所与として、売上高を押し上げるためには、売上げ単価を引き上げるしかない。

企業は、値下げやコスト削減で利益を稼ぐというデフレ思考から脱却し、コスト増を価格転嫁しても売上数量が落ちないような付加価値の高い商品・サービスを開発・生産するという経営スタンスに転換することが、「金利のある世界」では求められる。

日本経済は17年ぶりに利上げが行われた転換点にはあるが、2%台まで利上げが継続できるような真の意味での「金利のある世界」の実現には、依然、ハードルは高い。しかし、この政策変更を奇貨として、固定費の増加に備えておく意義はあろう。

[参考文献]

宮嵜浩・上村未緒・白井斗京・酒井才介・服部直樹・中信達彦(2023)、みずほリポート「『金利のある世界』への日本経済の適応力」2023年11月21日

- 1マイナス金利解除は「金融政策の枠組みの見直し」として行われたものだが、2023年8月2日の内田副総裁の講演では、「将来仮にマイナス金利を解除して例えばゼロ金利にする、ということになれば、この短期政策金利を、0.1%分だけ「引き上げる」ことを意味します。」と述べている。

- 2景気循環で期間を区切っているのは、5年ごと、10年ごと等の機械的な区切りでは、その期間に含まれる景気拡大期と景気後退期の長さの差による影響が含まれてしまうためである。