調査部 経済調査チーム 主席エコノミスト 服部 直樹

naoki.hattori@mizuho-rt.co.jp

2023年以降、日本企業の行動が変わりつつあることを印象付ける出来事が目に付くようになった。例えば、2023年の春闘では定期昇給を含む賃上げ率が3.6%(2022年:2.2%)に上昇し、1993年(3.9%)以来の高水準を記録した。さらに、2024年の春闘では労組の要求に対して企業側の満額回答が相次ぎ、日本労働組合総連合会(連合)の第2回回答集計では賃上げ率が5.25%に達した1。また、賃金以外の面でも、内閣府が集計した2023年度の「企業行動に関するアンケート調査」で今後3年間の設備投資見通しが1990年度に迫る高い伸びになるなど、企業の積極姿勢が色濃く表れている。

こうした企業行動の変化の兆しは、どのような要因によって起こっているのだろうか。また、企業行動の変化によって、日本経済にどのような影響が生じるだろうか。足元で日銀がマイナス金利の解除といった金融政策の転換に踏み切った背景の一つとして、高い賃上げ率があることを踏まえると、企業行動の変化は金融面でも重要な意味をもっていると言えそうだ。そこで本稿では、企業行動変化の背景について整理した上で、経済への影響や、企業行動変化によって生じるリスクとチャンスについて考えていきたい。

なお、本稿は筆者らが別途公表したみずほリポート「変革を迫られる日本企業~ヒト・モノ・カネの変化で生じるリスクとチャンス~」の要約版である。詳細な分析についてはみずほリポートをご覧いただきたい。

企業行動変化の背景にある5つの要因

賃上げや投資拡大といった企業行動変化の背景には、国内の企業活動を取り巻く5つの外的要因が影響していると考えられる。

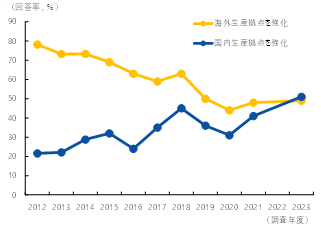

第一に、国内事業の相対的な重要性の高まりだ。2010年代後半以降、アジア新興国を中心とする海外経済の成長鈍化、米中対立の深刻化や新型コロナウイルス感染症拡大を受けたグローバル・サプライチェーンの見直し、さらには地政学的リスクの高まりなどにより、日本企業が国内事業を相対的に重視する姿勢が強まっている。製造業を対象にした国内・海外の生産拠点強化に関するアンケートを見ると、「国内生産拠点を強化する」と回答した割合が2010年代後半以降に上昇し、2023年度調査では小幅ながら「海外生産拠点を強化」を上回った(図表1)。

図表1 企業の国内・海外生産拠点に関する方針

(注)向こう3年程度で国内・海外生産拠点を強化すると回答した割合。対象は大企業・製造業のうち、国内・海外の両方で生産活動を行っていると回答した企業。2022年度は調査対象外

(出所)日本政策投資銀行「全国設備投資計画調査」より、みずほリサーチ&テクノロジーズ作成

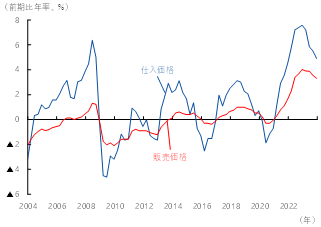

第二に、価格転嫁の進展によるデフレ・マインドの変化だ。コロナ禍・ウクライナ侵攻後の資源高や円安進展を受け、企業の仕入価格が急上昇し、販売価格への転嫁が拡大した(図表2)。こうした価格転嫁の進展は、1990年代終盤以降のデフレ環境下で企業が人件費や設備投資を抑制した、いわゆる「コストカット型経済」から脱却するきっかけになり得ると考えられる。

図表2 企業の仕入・販売価格(試算値)

(注)販売価格と仕入価格は生産者価格ベース。鎌田・吉村(2010)等に基づき、日銀短観の販売・仕入価格DIの「上昇」・「下落」の回答割合から統計学的に推計を行い算出

(出所)日本銀行「短観」、「企業物価指数」、「最終需要・中間需要物価指数」より、みずほリサーチ&テクノロジーズ作成

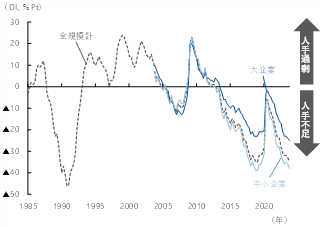

第三の要因は、労働市場における急速な人手不足の進展だ。企業の人手過剰・不足感を表す日銀短観の雇用人員判断DIをみると、足元ではバブル期に次いで人手不足感が強い状態にある(図表3)。さらに、少子高齢化や人口減少を受け、今後は2020年代後半にかけて人手不足がさらに深刻化する見込みだ2。こうした人手不足感の強まりが、冒頭で示した賃上げ率の高まりに影響していることは論をまたない。企業にとっては、豊富な労働力を安く手に入れることができた時代が過去のものになりつつある。

図表3 企業の人手過剰・不足感

(注)日銀短観の雇用人員判断DI。雇用人員が「過剰」と回答した割合-「不足」と回答した割合。2003年12月調査以前は常用雇用者数基準、2004年3月調査以降は資本金基準

(出所)日本銀行「短観」より、みずほリサーチ&テクノロジーズ作成

第四の要因は、株式市場からの資本効率化要請の強まりだ。企業の自己資本利益率(ROE)を8%に高めることを目指した2014年の「伊藤レポート」を皮切りに、株式市場では企業に対して効率的に利益を上げることへの要請が強まっている。2024年1月には、東京証券取引所が資本効率の改善や株価上昇に向けて取り組みを進める上場企業を公表し始めたことで、いよいよ企業は成長・競争力強化に向けた具体的な行動を迫られるようになってきたと言えよう。

最後に、第五の要因として、政策・制度面の変化も見逃せない。企業の成長促進に向け、政府も環境整備を着々と進めている。例えば、2023年8月に経済産業省が公表した「企業買収における行動指針」では、経済・社会にとって望ましい企業買収を活性化し、事業再編を通じて企業の成長を促す姿勢が示された。企業価値の向上につながる買収に政府が「お墨付き」を与える格好であり、企業のM&A決断を後押しする効果があると考えられる。また、これまで「中小企業向けの手厚い優遇措置が逆に企業の成長を抑制している」とされた問題については、新たに「中堅企業」の法的位置づけを設けて支援することにより、中小企業からのステップアップを促す方針だ。

このように、足元では様々な外的要因が日本企業に成長へ向けた行動変化を迫っている。特に労働市場、株式市場、政策・制度の各要因における転換は、一過性ではなく構造的・不可逆的なものである可能性が高い。これらの点を踏まえると、企業の行動変化には一定の持続性があると考えられる。

ヒト・モノへの投資が拡大すれば、日本の生産性改善にもつながりうる

企業行動の変化は、成長・競争力強化に向けたヒト・モノへの投資拡大を通じ、日本経済にも影響を及ぼすと見込まれる。

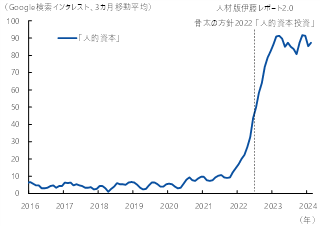

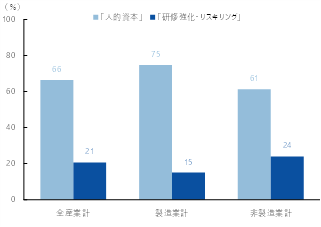

ヒトへの投資とは、具体的にはリスキリングなどの人的資本投資を指す。岸田政権が2022年に「新しい資本主義」政策の基盤として人的資本投資を重視する姿勢を示して以降、人的資本に対する社会の関心は大きく高まっている(図表4)。上場企業等による直近の有価証券報告書では、「人的資本」に言及して情報を開示した企業が全体の約3分の2に達している。ただし、具体策として「リスキリング」や「研修の強化」に言及した企業は約2割と、まだ少ない(図表5)。多くの企業が人的資本に対する投資効果を十分把握できておらず、リスキリング関連費用の適正水準を計りかねていると考えられる。ヒトへの投資拡大に向け、「人材版伊藤レポート」でも提唱された「経営戦略と連動した人材戦略」の具体化が課題であると言えよう。

図表4 人的資本投資関連キーワードの関心度

(注) 「人的資本」の検索キーワードについて、日本のGoogle検索インタレストの月次データを最大=100として相対的に表した値

(出所)Google Trends (https://trends.google.co.jp)より、みずほリサーチ&テクノロジーズ作成

図表5 有価証券報告書で企業が「人的資本」や「研修強化・リスキリング」に言及した割合

(注)2022年10月~2023年9月に提出された有価証券報告書が対象

(出所)アイ・エヌ情報センター「eol」より、みずほリサーチ&テクノロジーズ作成

一方、モノへの投資に該当するのが国内外の設備投資や企業の合併・買収(M&A)だ。冒頭で示したように、企業の設備投資見通しが力強い水準であることを踏まえると、今後の設備投資は拡大傾向を維持する公算が大きい。ただし、建設業やソフトウェア業の人手不足が設備投資の制約要因になり、回復ペースの重石になる可能性には注意が必要だろう。またM&Aについては、株式市場からの圧力の強まりや、政策・制度の変更を受け、企業はさらなる成長機会を求めて国内・海外向けのM&Aを活発化させると予想される。

こうしたヒト・モノへの投資拡大は、需要面で景気の押し上げ要因になると同時に、生産性の改善を通じて日本経済の成長力を強める可能性がある。人的資本投資については、リスキリング等の職場外訓練(いわゆるOFF-JT)が労働生産性を押し上げる効果があるとされる(森川(2018))。今後、日本の職場外訓練支出が5年間で米国並み(GDP対比で0.34%→1.49%)に拡大するとの前提を置いて試算すると、現状維持ケースに比べ生産性を5%程度押し上げるとの結果が得られた(図表6)。また、モノへの投資も新たな設備の導入が生産効率に対しプラス要因になるほか、M&Aの活発化がスタートアップ企業の出口戦略の多様化につながり3、生産性が高い新規企業の参入を後押しする効果が見込まれる。生産性の改善により日本経済の潜在的な成長力が強まっていけば、それに合わせて日銀が政策金利を引き上げる余地が広がるだろう。企業行動の変化は、今後、日本が「金利のある世界」へ踏み出していくことができるかどうかの試金石でもある。

図表6 人的資本投資強化による生産性上昇シミュレーション

(注)人的資本投資強化ケースは、民間企業のOFF-JT支出額(GDP対比)が5年目に米国並みの1.49%(現状0.34%)になるよう徐々に増加すると想定。OFF-JT支出額以外の生産性変動要因は考慮しておらず、先行きの予測を示したものではない

(出所)経済産業研究所・一橋大学「JIP 2023データベース」、森川正之(2018)より、みずほリサーチ&テクノロジーズ作成

企業の二極化が進む中、「秩序ある再編」でリスクをチャンスに

しかし、企業行動の変化は必ずしもバラ色の未来を確約するわけではない。上記の生産性改善効果も、企業がリスキリングを有効活用するための仕組みを構築できるか、有望な設備投資・M&A案件を得て事業再編や業績改善につなげられるか、にかかっており、経済への影響には不確実性が残っている。

さらに、そうしたヒト・モノへの投資拡大を全ての企業が実施できるわけではない。投資拡大により収益性を高められる企業と、そうでない企業で、二極化が進むのは間違いないだろう。人手不足で賃上げ圧力が強まる中、収益力が低い企業では市場からの退出圧力が一段と強まりかねない。日銀がマイナス金利等の解除により金融政策を転換し、(今すぐにではないにせよ)先行きの金利上昇が徐々に視野に入ることを踏まえると、中小企業を中心として倒産が増加するリスクは高まっている。企業の倒産は経済の新陳代謝におけるプロセスの一つとも言えるが、倒産が増えすぎると失業者が増加し、所得・消費の減少を通じて景気の下振れ要因になりかねない。

そこで求められるのが、倒産に至る前に事業再生・再構築やM&Aを通じて「企業の秩序ある再編」を行い、企業部門を全体として活性化することだ。行き詰った事業を立て直すか、より生産性が高い企業と一緒になることで、企業がもつ労働力やノウハウといった資源を有効に活用する必要がある。こうした再編を円滑に進めることができれば、前述したヒト・モノへの投資拡大に加えて、経済の新陳代謝による生産性の向上や、企業それぞれの成長といったチャンスが顕在化するだろう。

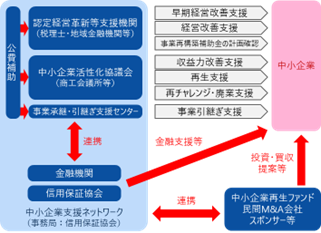

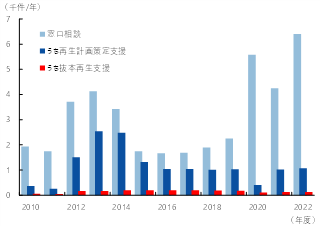

日本では2000年代以降、中小企業の事業再生・再構築を支援するための枠組みが構築されてきた(図表7)。しかし、実際に再生計画の策定に至る企業は年間1,000件程度(2003~2022年度累計で約1.8万件)であり、事業再生・再構築を必要とする企業がさらに多い4ことを踏まえると、対策は未だ道半ばであると言えよう(図表8)。今後、中小企業の事業再生・再構築を進める上では、主要なプレーヤーの一つである地域金融機関に期待される役割が大きい5。中小企業活性化協議会といった他機関と連携し、対象企業に早い段階で経営改善のための施策を実施するなど、適切な支援を提供して地域経済を下支えすることが求められる。

少子高齢化や人口減少の進展を背景に、日本経済の課題はこれまでの需要不足から今後は人手不足へと徐々にシフトしつつある。労働力の不足による供給面の制約が経済成長のボトルネックになる事態を回避するには、こうした「企業の秩序ある再編」により、企業が限られた資源をいかに有効に活用し、高い付加価値を生み出していくかが問われている。マイナス金利を解除した後、中長期的に日本経済が「金利のある世界」に向かっていくかどうかを見極める上でも、企業行動変化の帰趨に注目する必要がありそうだ。

図表7 中小企業の事業再生・再構築支援枠組み

(出所)中小企業活性化全国本部等より、みずほリサーチ&テクノロジーズ作成

図表8 中小企業活性化協議会の支援実績

(注)抜本再生支援は、金融支援として債権放棄、DES(借入金の株式転換)、DDS(借入金の劣後ローン等への転換)を実施した件数

(出所)中小機構「中小企業再生支援業務に関する事業評価報告書」より、みずほリサーチ&テクノロジーズ作成

[参考文献]

鎌田康一郎・吉村研太郎 (2010) 「企業の価格見通しの硬直性:短観DIを用いた分析」 日本銀行ワーキングペーパーシリーズ No.10-J-3

経済産業省 (2021) 「大企業×スタートアップのM&Aに関する調査報告書」

帝国データバンク (2024) 「「ゾンビ企業」の現状分析(2023年11月末時点の最新動向)」

服部直樹・酒井才介・河田皓史・坂中弥生・中信達彦・坂本明日香 (2024) 「変革を迫られる日本企業 ヒト・モノ・カネの変化で生じるリスクとチャンス」 みずほリサーチ&テクノロジーズ 『みずほリポート』 2024年3月27日

森川正之 (2018) 「企業の教育訓練投資と生産性」 RIETI Discussion Paper Series 18-J-021

山本康雄・風間春香・中信達彦 (2023) 「人手不足は2030年時点で約700万人に 省力化投資・人的資本投資による生産性向上が課題」 みずほリサーチ&テクノロジーズ 『みずほリポート』 2023年4月28日

- 1連合の春闘回答集計は例年第1回から第7回(最終)まで行われ、回を追うごとに賃上げ率が徐々に下方修正される傾向がある点には留意が必要である(回答企業のうち中小企業の割合が高まっていくため)。2024年第2回集計(3月22日公表)で組合員300人以上(+5.28%)と組合員300人未満(+4.50%)の乖離が大きかった点を踏まえると、2024年の最終的な賃上げ率は4%台後半に着地する可能性があると考えられる。

- 2山本ほか(2023)では、2020年代後半に人手不足幅が一段と拡大し、2030年時点で人手不足幅が約700万人に達すると試算している。

- 3日本ではこれまで、スタートアップ企業の出口において新規株式公開(IPO)が多数を占めていた。ベンチャーキャピタルの投資先企業のIPO及びM&Aの状況をみると、2019年はIPOが68%、M&Aが32%である。一方、米国ではIPOが9%、M&Aが91%でM&Aの比率が圧倒的に高い(経済産業省(2021))。

- 4帝国データバンク(2024)によれば、借入金等の利息支払い能力の観点で過剰な債務を抱える企業は、2022年度時点で約25万社あるとされている。

- 5例えば、事業再構築補助金の直近公募結果(第11回、2023年10月締切)について、企業の計画内容を確認する認定経営革新等支援機関の種類別に応募・採択状況を見ると、金融機関(銀行、地方銀行、信用金庫、信用組合、商工中金)は応募件数ベースで全体の28.7%、採択件数ベースで全体の35.3%と最も多い(次点は民間コンサルティング会社)。また、採択率で見ても金融機関は32.6%と最も高い。