調査部 経済調査チーム 安川亮太

同 主席エコノミスト 酒井才介

ryota.yasukawa@mizuho-rt.co.jp

円安・原油高進展や再エネ賦課金引き上げ等が24年度の消費者物価を押し上げ

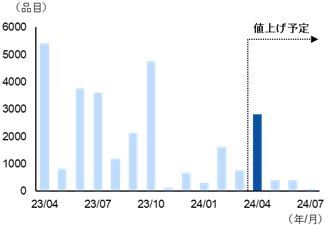

24年度入り後も物価高が家計の負担となる状況がしばらく続きそうだ。飲食料品の値上げ動向をまとめた帝国データバンクの調査によると、2024年4月の値上げ品目数は2,806品目と、5,404品目が値上げされた昨年4月対比では減少するものの、6カ月ぶりに2,000品目を超える品目で値上げが実施される予定だ(図表1)。

図表1 食品主要195社の値上げ品目数

(出所)帝国データバンク「「食品主要195社」価格改定動向調査(2024年4月)」より、みずほリサーチ&テクノロジーズ作成

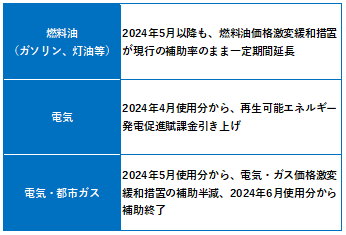

また、エネルギー関連では、ガソリン・灯油などの燃料油に対する燃料油価格激変緩和措置が2024年5月以降も延長されることが決定した一方、電気・都市ガスは4~6月にかけて値上げの動きが続く(図表2)。4月使用分からは電気代に上乗せされている再生可能エネルギー発電促進賦課金が引き上げられ、5月使用分からは電気・都市ガス代に対する激変緩和措置の補助額が半減、6月以降は補助がなくなる予定となっている(なお、CPIへの反映は使用月の翌月)。

図表2 エネルギー関連の動向

(注)電気・都市ガスについては、CPIへの反映は使用月の翌月

(出所)資源エネルギー庁HPより、みずほリサーチ&テクノロジーズ作成

上記に加えて、家計に追い打ちをかけることとなるのが円安進展と原油価格の上昇だ。米国のインフレ長期化懸念から早期の利下げ観測が後退し、先行きの日米金利差が縮まりにくいとの見方が広まったことを受け、ドル円相場は1ドル=154円台で推移している。また、中東情勢の緊迫化を受け、WTI原油価格も一時は1バレル=87ドル台まで上昇、足元では1バレル=83ドル程度での推移が続いている。このため、円安と原油高により川上段階の輸入物価が押し上げられた影響が川下段階に波及することで、先行き消費者物価が押し上げられる可能性が高まっている。

また、24年の春闘賃上げ率は第4回回答集計時点で+5.20%と、昨年を大幅に上回る賃上げが実現しつつあり、労務費の増加分を価格転嫁する動きが進展することで、サービス品目を中心とした物価を押し上げる要因となりそうだ。

安川・酒井(2024)では、みずほリサーチ&テクノロジーズ(2024)で示した2月時点の物価見通しを元に家計負担増額を試算したが、本稿では、上述した物価の押し上げ要因などを加味した上で、改めて24年度の家計負担増額を試算してみることとしたい。

円安・原油高が続けば、24年度の家計負担増額は+10.6万円となる可能性

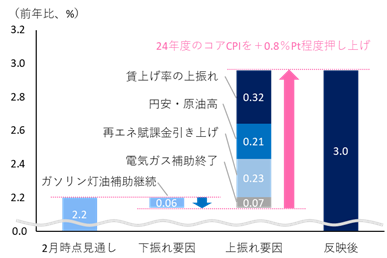

2月時点の物価見通しを元に、上振れ要因や下振れ要因を機械的に積み上げると、24年度のコアCPI前年比は+3.0%程度に上振れる格好となる(図表3)。ここでは、東深澤他(2024)を踏まえ、ドル円相場が2024年4~6月期は1ドル=154円、2024年7~9月期は1ドル=149円、2024年10~12月期は1ドル=146円、2025年1~3月期は1ドル=143円で推移すると想定した1。原油価格については中東情勢の動向など不確実性が大きいが、ここではWTI原油価格が2024年4月以降1バレル=83ドルのまま横ばいで推移すると機械的に想定した上で、ガソリン・灯油に対する燃料油価格激変緩和措置が現行の補助率のまま2024年9月まで延長されると想定している。なお、外国パック旅行費の指数作成再開2により、統計上では24年度コアCPI前年比は+0.12%Pt程度押し上げられることとなるが、総務省が試算した2023年3月の指数を用いると、2024年3月の外国パック旅行費のコアCPIに対する前年比寄与度はゼロ%程度となるため、23年度に対する24年度の家計負担増額を試算する上では、外国パック旅行費の指数作成再開による上振れ影響は含めないこととした。

図表3 各種物価上振れ要因を加味した24年度コアCPI前年比(機械的試算)

(注)「賃上げ率の上振れ」は、春闘賃上げ率を元にした試算値。「円安・原油高」は、ドル円相場が2024年4~6月期は154円/ドル、2024年7~9月期は149円/ドル、2024年10~12月期は146円/ドル、2025年1~3月期は143円/ドルで推移し、WTI原油価格が2024年4月以降83ドル/バレルのまま横ばいで推移すると想定した場合の試算値。「ガソリン灯油補助継続」は、燃料油価格激変緩和措置が現行の補助率のまま2024年9月まで延長されると想定した場合の試算値。外国パック旅行費の指数作成再開により、統計上では24年度コアCPI前年比は+0.12%Pt程度押し上げられるが、23年度に対する24年度の家計負担増額を試算する上では、外国パック旅行費の指数作成再開による上振れ影響は含めないこととした

(出所)総務省「消費者物価指数」より、みずほリサーチ&テクノロジーズ作成

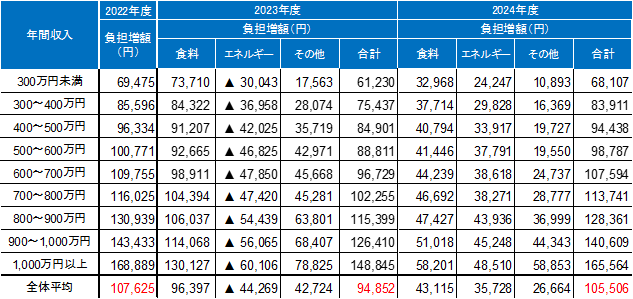

この物価上昇率を用いて家計1世帯(世帯人数の平均は約2.9人)あたりの支出負担増額を試算すると、24年度の負担増額は+10.6万円となる計算だ(図表4。支出数量を家計調査上の21年度実績値に固定し、支出単価上昇による支出負担増額を試算)。22年度の家計負担増額を+10.8万円、23年度は+9.5万円と試算していることを踏まえると、22~23年度と同程度の家計負担増が24年度も発生する公算が高まっている。

図表4 食料・エネルギー等の価格上昇に伴う年収階級別の負担増(22~24 年度)

(注)22年度、23年度、24年度それぞれの前年度に対する負担増額を試算。二人以上世帯(世帯人数の平均は約2.9人)、用途分類別データ。食料は外食含む、その他は家具・家事用品、衣類、外食以外の各種サービス等

(出所)総務省「家計調査」等より、みずほリサーチ&テクノロジーズ作成

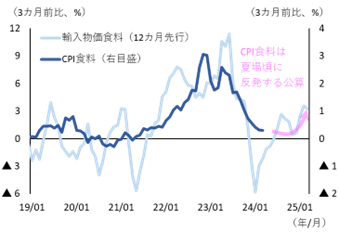

また、24年度の支出負担増額の内訳をみると、飲食料品や外食などの「食料」関連は、輸入物価高騰の影響を受けて負担増額が大きく増加した23年度と比べると負担増額は縮小するものの、24年度にかけて円安進展による物価の押し上げが続くことなどから、+4.3万円程度の負担増となると試算している。なお、輸入物価(食料)から消費者物価(食料)への波及に12カ月程度のラグがあることを考慮すると、飲食料品の価格は24年夏場頃に反発し、24年度末にかけて財物価の押し上げ要因となる公算が大きい(図表5)。また、電気ガスやガソリンなどの「エネルギー」関連は、政府の物価高対策による押し下げ効果が剥落することや、再生可能エネルギー発電促進賦課金が引き上げられる影響により、+3.6万円程度の負担増となる。燃料価格の上昇一服を受けた値下げや政府の物価高対策によりエネルギー関連の負担が▲4.4万円減少した23年度から一転し、今年度は家計が電気ガス代を中心としたエネルギー関連の値上げを実感する1年となりそうだ。「その他」については、人件費の上昇が宿泊等サービスを中心に価格上昇要因になるほか、円安進展は輸入比率の高い家電製品等の値上げにつながるだろう。円安・原油高に加えて、「2024年問題」として指摘されるように運送業の人手不足深刻化で物流費も上昇が見込まれ、幅広い日用品も価格上昇が見込まれる。

図表5 輸入物価と消費者物価(食料)

(注)季節調整済。「CPI食料」は、CPIの生鮮食品を除く食料。「輸入物価食料」は、輸入物価の飲食料品・食料用農水産物

(出所)総務省、日本銀行より、みずほリサーチ&テクノロジーズ作成

ただし、米国では景気の強さ等を受けたインフレ再燃リスク(利下げに踏み切れずに高金利が継続するリスク)が残存しているほか、中東情勢悪化等を背景に資源価格が高騰して貿易赤字が拡大することも懸念され、こうしたリスクが顕在化した場合には、本稿の想定以上に円安・原油高が進行し、物価上昇率や家計の支出負担増がここでの試算を上回る可能性も否定できない点には注意が必要だ。

実質賃金は賃上げが押し上げも、物価上昇率の下げ渋りで改善ペースは緩やかに

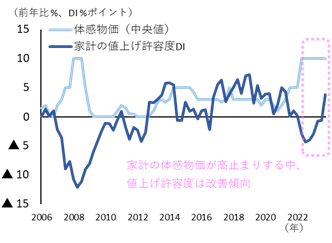

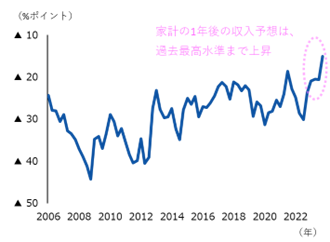

24年度も22~23年度並みの「物価高」が続く可能性が高まっているものの、これまでの「物価高」局面から状況が変わりつつある兆しもみられる。家計を対象とした日本銀行の生活意識に関するアンケート調査によると、1年前と比べて現在の物価が何%程度変化したと思うか尋ねた体感物価の中央値は直近の2024年3月調査時点まで前年比+10%と高止まりしている一方、家計の「値上げ許容度DI」(中信他(2023)と同様、値上げが「どちらかと言えば、好ましいことだ」と回答した割合から「どちらかと言えば、困ったことだ」と回答した割合を差し引いてDIを算出)は改善しつつある(図表6)。背景には、物価上昇が続いている中で、24年度の高水準の賃上げに対する期待があることが考えられるだろう。実際、生活意識アンケート調査において、家計の1年後の収入予想DIは過去最高水準まで上昇しており、物価上昇に対する家計の許容度が高まりつつある可能性を示唆している(図表7)。

図表6 家計の体感物価と値上げ許容度

(注)家計の体感物価は、「1年前と比べ現在の物価は何%程度変化したと思うか」とのアンケート調査の回答の中央値。値上げ許容度DIは、値上げが「どちらかと言えば好ましいことだ」の回答率から「どちらかと言えば困ったことだ」の回答率を差し引いた値について、サンプル期間(2006年6月から2024年3月)の平均からの乖離を図示

(出所)日本銀行「生活意識に関するアンケート調査」より、みずほリサーチ&テクノロジーズ作成

図表7 家計の1年後収入予想

(注)1年後の収入が「増える」の回答率から「減る」の回答率を差し引いた値

(出所)日本銀行「生活意識に関するアンケート調査」より、みずほリサーチ&テクノロジーズ作成

これらのDIから示唆されるとおり、賃上げを受けて24年度の実質賃金は改善に向かい、年度中にプラスに転じる可能性が高いだろう。ただし、前述したとおり物価の押し上げ材料も目白押しの状況であり、円安・原油高が続けば24年度のコアCPI前年比は+3%程度で高止まる可能性が高まっている。ベアで3%台の賃上げが実現しても、(持ち家の帰属家賃除く)CPI上昇率が下げ渋ることで実質賃金の改善ペースは緩やかとなり、前年比でプラスに転じるのは24年10~12月期頃になる可能性が高いと現時点でみている。家計の実質的な生活水準は22~23年度よりは改善されるとみているが、そもそも実質賃金はこの2年間減少トレンドで推移していたことを踏まえると、(10~12月期に前年比プラスに転じるとしてもプラス幅は小さいとみられることから)これまでの実質賃金の低下を取り戻すほどのインパクトには至らないだろう。したがって、個人消費の回復ペースは高水準の賃上げで期待されたほど力強いものにはならない可能性が高い。賃金と物価の「循環」は実現しても、個人消費の増加を含めた「好循環」が実現するかどうかは依然として不確実性が大きい点には留意が必要だ。

[参考文献]

安川亮太・酒井才介(2024)「長引く物価高で家計負担はどうなる?~24年度は前年を上回る賃上げや所得税減税で明るい兆し~」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2024年3月14日

中信達彦・風間春香・安川亮太・酒井才介(2023)「賃上げでも24年度まで実質賃金マイナス継続~「値上げ疲れ」懸念で先行きの企業の価格設定は慎重に?~」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2023年6月22日

東深澤武史・有田賢太郎・福田善之・上村未緒・服部直樹・酒井才介・松浦大将(2024)「円安が進むドル円の再評価~緩やかな円高予想も、日米金利や円需給を巡る不確実性は円安リスクに~」、みずほリサーチ&テクノロジーズ『みずほリポート』、2024年4月23日

みずほリサーチ&テクノロジーズ(2024)「2024・2025年度 内外経済見通し~世界経済はソフトランディングも その後の回復ペースは緩慢でリスクは残存~」、2024年2月27日

- 1東深澤他(2024)は、先行きのドル円相場について、米国の労働需給緩和に伴うインフレ減速・利下げ開始で日米金利差が縮小すること等により円高に向かうとみているが、米国の利下げペースは緩やかになることが見込まれること等を踏まえ、円高進展ペースは緩やかなものになると予測している。

- 2外国パック旅行費は、新型コロナウイルス感染症の影響で指数作成が困難となり、2021年1月分以降、2020年同月分の指数を代入して補完されていたが、2024年1月分から指数作成が再開された。このため、2024年1月~12月分の前年比には、補完期間中の変化が含まれている。