調査部 経済調査チーム 主席エコノミスト 酒井才介

saisuke.sakai@mizuho-rt.co.jp

2023年後半以降の日本経済は停滞感が強まる。「好循環」実現とは言い難い

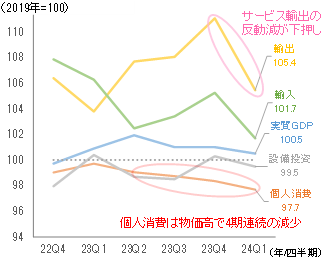

1~3月期の実質GDP成長率(1次速報)は、前期比▲0.5%(年率▲2.0%)と大幅なマイナス成長になった。令和6年能登半島地震や一部自動車メーカーの生産停止など一時的な要因に加え、サービス輸出の反動減が下押し要因になり、個人消費を中心に内需が弱い動きとなったほか、外需もマイナスに寄与した(詳細は酒井(2024)を参照されたい)。経済活動は緩やかな回復基調を維持しているものの、2023年後半以降は停滞感が強まったと言わざるを得ず、現時点では経済の「好循環」が機能しているとは言い難いだろう。

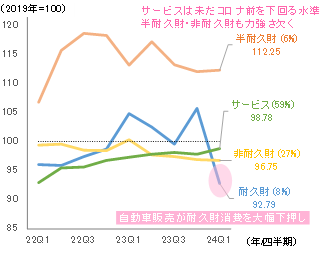

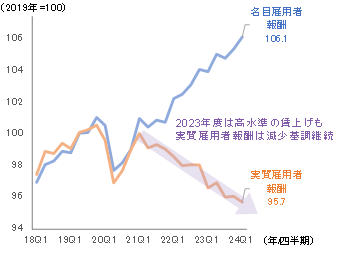

特に弱さが目立つのが個人消費であり、前期比▲0.7%と大幅なマイナスとなった(図表1)。4期連続のマイナスであり、2023年度通じての個人消費は前年比▲0.6%の減少となった。1~3月期は自動車の国内販売減少を受けて耐久財消費が大幅に減少した影響が大きいが、非耐久財や半耐久財も低迷が続いている(図表2)。サービス消費の回復は明るい材料だが依然としてコロナ禍前の水準を取り戻せておらず、全体としてみれば、賃金上昇が物価高に追いつかず実質雇用者報酬が弱含む中で、基調としての個人消費は軟調な推移が続いているとみるのが妥当だろう。2023年度は30年ぶりの高水準の賃上げが実現したことに加え、コロナ感染症5類移行が人々の行動を非連続に変えると期待する向きもあったわけだが、結果としては、インフレによる購買力の低下に伴い消費余力が失われた負の影響がこれまでのところ大きかったと言わざるを得ない。2023年度の名目雇用者報酬は前年比+1.8%と増加した一方、物価高で実質雇用者報酬は前年比▲1.6%と2022年度(同▲1.3%)に続いて減少しており、2024年1~3月期でみると実質雇用者報酬は2019年を4%程度下回る水準まで落ち込んでいる(図表3)。消費の源泉となる実質雇用者報酬が減少トレンドで推移する中で、個人消費が弱いのはある意味で「当然」とも言えよう。

図表1 コンポーネント別にみたGDP水準

(注)点線は2019年平均の水準

(出所) 内閣府「国民経済計算」より、みずほリサーチ&テクノロジーズ作成

図表2 形態別にみた個人消費

(注)点線は2019年平均の水準

(出所) 内閣府「国民経済計算」より、みずほリサーチ&テクノロジーズ作成

図表3 名目雇用者報酬と実質雇用者報酬

(出所) 内閣府「国民経済計算」より、みずほリサーチ&テクノロジーズ作成

前述したとおり、1~3月期のマイナス成長については令和6年能登半島地震や一部自動車メーカーの生産停止といった一時的な下押し要因による影響が大きい。一時的な自動車減産の影響により(波及効果も加味して)1~3月期のGDPが▲0.6%(年率▲2.2%)程度下押しされた可能性があると試算している。ただし、自動車減産の影響がなかったとしても小幅なプラス成長(ほぼ横ばい圏の推移)にとどまった可能性が高く、前期もゼロ成長であったことを踏まえると、日本経済の停滞感が強まったとの見方自体に変わりはない。

4~6月期以降は回復に向かうも物価高が重石に。デフレ脱却宣言のハードルは高い

一時的な下押し影響が一服する4~6月期以降は、日本経済はプラス成長に転じるとみられる。自動車生産が持ち直すことに加え、高水準の企業収益が賃金・設備投資に回ることで内需が回復することが押し上げ要因になるだろう。前年を大幅に上回る春闘賃上げ(賃上げ率は5%台、ベアは3%台で着地する公算が大きい)を受けて実質賃金が改善に向かうほか、所得税減税による一時的な押し上げ等を受けて、個人消費は4~6月期から7~9月期にかけて伸びをやや高めることが見込まれる。

ただし、夏場にかけて電気代の値上げ等に伴いコアCPIベースのインフレ率が+2%台後半~+3%前後(持ち家の帰属家賃除く総合ベースで前年比+3%台前半~半ば程度)まで上昇する可能性が高く、物価高が回復の阻害要因になるだろう。2024年は大幅な円高進展が見込みにくく、中東情勢の緊迫で原油価格が高止まりする状況が続けば、先行きの消費者物価上昇率は下げ渋り、個人消費の重石となろう(安川・酒井(2024)は、足元の水準程度の円安や原油高が続いた場合、物価上昇に伴う家計の支出負担は1世帯当たりで前年度から+10.6万円増加すると試算している)。実質雇用者報酬前年比は2024年度中にプラス転化が見込まれるものの(安川・酒井(2024)は、実質賃金前年比は2024年10~12月期にプラスに転じると予測している)、前述したように実質雇用者報酬がこの2年間減少トレンドで推移していたことを踏まえると、これまでの低下を取り戻すほどのインパクトには至らないだろう。

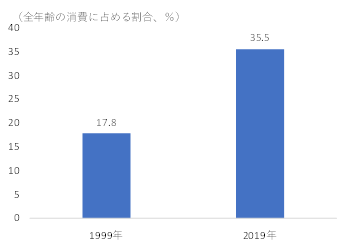

さらに、高齢者など無職世帯には2024年の賃上げの影響が当面及ばず、年金額にはマクロ経済スライドが適用される点には注意する必要がある1。2024年度の年金改定率は+2.7%と高水準ではあるものの、2024年の賃上げ率(ベア分)の着地見込み(3%台)と比べれば低く、高齢者世帯の「実質年金支給額」は勤労者世帯の実質賃金よりも前年比マイナス幅が大きくなることが見込まれる。河田(2024a)が指摘しているように、高齢化が進む日本ではシニア層の消費規模は年々大きくなっており、総務省「全国家計構造調査」(2019年)によれば、2019年時点で65歳以上の世帯が個人消費全体の36%程度を占めている(図表4)。高齢者世帯の消費が低迷すれば個人消費全体の回復ペースを鈍らせるだろう。

図表4 65歳以上世帯の消費割合

(注)世帯主の年齢。単身世帯を含む総世帯ベース

(出所)総務省「全国家計構造調査」より、みずほリサーチ&テクノロジーズ作成

これらを踏まえると、2024年度を通じてみた個人消費の回復ペースは高水準の賃上げで期待されたほど力強いものにはならない可能性が高い。円安進展・原油価格上昇が続いた場合、食料品やエネルギーなど頻繁に購入する生活必需品の価格上昇により、体感物価の上昇を通じて家計の節約志向を強める(消費マインドが悪化する)リスクが懸念される。実際、4月の内閣府「消費動向調査」における消費者態度指数は前月差▲1.2Pt、うち「暮らし向き」は同▲1.4Ptと低下しているほか、4月の景気ウォッチャー調査をみても、家計動向関連は現状判断指数(DI)で前月差▲2.8ポイント、先行き判断DIも同▲3.2ポイントの悪化となっている。賃金と物価の「循環」は実現したとしても、個人消費の増加を含めた「好循環」が実現するかどうかは依然として不確実性が大きいと言える。内閣府が推計する需給ギャップ(この推計値の妥当性については後述)も2024年内はマイナスが続く可能性があり、実質賃金前年比がプラスに転化する時期も2024年末頃となれば、政府がデフレ脱却宣言を出すことは当面(政治的にも)ハードルが高いだろう2。

本質的な課題は「デフレ脱却」から人手不足による供給制約へ変化

前節で指摘したとおり、個人消費を中心に経済活動の回復は緩やかなペースにとどまる可能性が高い。2024年の成長率は+0%台前半と2023年(+1.9%)対比で大幅に鈍化する可能性が高いと現時点ではみている。しかし、需要の回復が鈍いこと以上に重要な点は、門間(2023)が指摘しているように、少子高齢化が進展する中で日本経済の本質的な課題が需要不足(デフレ脱却)から人手不足へと変化しつつある点である3。前述したように個人消費を中心に需要が力強さを欠く中でも人手不足が深刻化して23~24年の高水準の賃上げにつながっている現状は、供給サイドからみた経済成長の天井がそれだけ低いことを示唆している。日本経済は「インフレ下での低成長」という国民にとって望ましくない状況になりつつある点には、これまで以上に注意する必要があるだろう。

例えば、人手不足がボトルネックとなって設備投資が抑制されるなど、既に供給制約が需要の顕在化を妨げている面がある。建設業の人手不足で公共事業が十分に進捗しなくなる可能性が考えられるほか、宿泊業等の人手不足で稼働率が引き上げられずにインバウンド需要を十分に取り込めないリスクも懸念される(既に地方ではオーバーツーリズムの問題も指摘されている)。

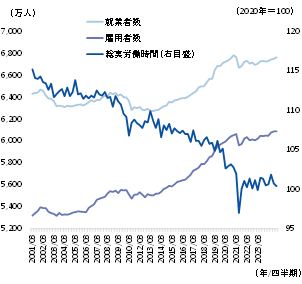

図表5のとおり、2010年代に堅調な増加を続けてきた就業者数・雇用者数は近年増加ペースが頭打ちになりつつある。女性や高齢者の労働参加が進み、追加的な労働供給が枯渇しつつあることが、構造的な人手不足感を強める要因となっていると考えられる(女性や高齢者の労働参加に増加余地があったアベノミクス期と異なり、現状は団塊世代の引退に加え、女性の「M字カーブ(結婚・出産に伴う退職)」がほぼ解消されるなど労働供給の増加余地が限られ、景気回復に伴う労働需要増をカバーしきれなくなりつつある)。さらに、働き方改革(残業規制)の適用による影響が2020年代以降に(中小企業への適用等で)広まっていることで、労働時間もコロナ禍前のトレンド以上に減少している。

図表5 就業者数・雇用者数と総実労働時間

(注)いずれも季節調整値

(出所) 厚生労働省「毎月勤労統計調査」、総務省「労働力調査」より、みずほリサーチ&テクノロジーズ作成

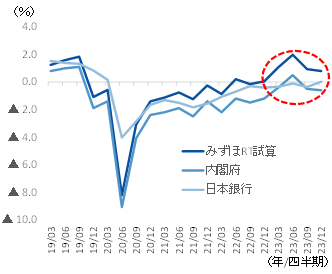

これに関して、重要な指標となるのが需給ギャップである。河田(2024b)は、政府・日本銀行の需給ギャップ推計値は労働時間トレンドの過大評価等を通じて人手不足を過小推計している可能性が高い点を指摘している。筆者の需給ギャップの推計値を示したものが図表6であるが、2023年以降は需給ギャップがプラスに転じており(2023年4~6月期時点で+2%程度の需要超過)、2023年10~12月期時点でマイナスないしほぼゼロに近い値を推計している政府・日本銀行の推計値とは異なる絵姿となっている。内閣府は労働投入量(労働参加率や労働時間)についてコロナ禍の期間の影響を取り除く形でトレンドを推計している点等が本稿の推計と異なる点であると考えられる(本稿における筆者の潜在成長率の推計は内閣府よりも労働投入のマイナス寄与を大きく評価していると考えられる)4。需給ギャップ(あるいはその背景にある潜在成長率)については推計誤差が大きく、推計値は幅をもって解釈する必要がある点には留意する必要があるが、人手不足が深刻化している日本の状況を踏まえれば(例えば日銀短観の雇用人員判断DIはコロナ禍前以上に人手不足感が強まっていることを示唆している)、政府・日本銀行の推計よりも筆者の推計結果の方が実態に近いように思える。

図表6 需給ギャップ

(注)2023年10~12月期時点まで図示

(出所) 内閣府「国民経済計算速報」、「GDPギャップと潜在成長率」、日本銀行「需給ギャップと潜在成長率」等より、みずほリサーチ&テクノロジーズ作成

コロナ禍で需要が大きく落ち込んだ状況では顕在化しなかった労働供給制約による影響がインバウンド等を中心に経済活動が正常化する中で発現してきていると考えれば、図表6のように2023年以降に需給ギャップがプラスとなると同時に人手不足感が高まり、高水準の賃上げにつながっている点も説明しやすいだろう。

求められるのは財政出動・金融緩和よりも人的資本投資等を通じた生産性向上

筆者は、人手不足に伴う供給制約を踏まえれば需要刺激的な政策の必要性は低下していると考えている。供給制約が成長の天井を規定する状況下で、政府・日本銀行がデフレ脱却・2%物価目標達成に固執して財政出動・金融緩和を継続した場合、外部環境の状況等によっては円安・交易条件の悪化等を通じてスタグフレーション的な様相を強めてしまうリスクも考えられるだろう。しかし、政府の需給ギャップを前提とすれば経済対策等で需要喚起策を講じることも正当化され得る。需給ギャップは政策判断の根拠となる重要な指標であり、政府・日本銀行の推計値については推計改善に向けた検討を期待したい。

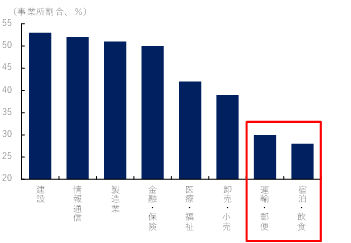

物流等の「2024年問題」もあり人手不足に対する企業の問題意識も高まる中、求められるのは「需要不足」あるいは「デフレ脱却」への対応よりも、人手不足の深刻化が経済成長のボトルネックになることを回避するための取組みである。幅広い労働者のスキルアップや、企業のDX投資、省力化投資、研究開発への支援等を通じ、官民連携して生産性の向上に取り組むことが必要だ(服部他(2024)は、企業の人的資本投資強化が労働生産性を高める上で極めて重要であると指摘し、人的資本投資を米国並みに強化すれば5年間で労働生産性が約5%向上すると試算している)。酒井他(2024)が指摘しているように、労働生産性の上昇は実質賃金の持続的な上昇につながり、個人消費の増加を含めた「好循環」の鍵になる。一方、厚生労働省「労働経済動向調査」をみると、人手不足感が特に強い宿泊・飲食、運輸・郵便といった業種で省力化投資に取り組んでいる企業は3割程度にとどまっており(図表7)、中小企業を中心に資金面等が制約になっていると考えられる。こうした企業に対して、政府・金融機関が連携して金融面等で支援したり、ビジネスノウハウやベストプラクティスの共有、ビジネスマッチングを業界・地域ごとに図ったりするといった取組みが求められる。

図表7 省力化投資に取り組んでいる事業所の割合

(出所)厚生労働省「労働経済動向調査」より、みずほリサーチ&テクノロジーズ作成

その上で、長い目で見れば、企業の再編(新陳代謝や統廃合の促進)、労働移動の円滑化、健康寿命の延伸を踏まえた高齢労働者の活用、リモートワーク進展等による多様な働き方の実現、移民の受け入れ拡大による外国人労働力の活用等も重要になるだろう(例えば、服部他(2024)は、労働資源の効率的な活用度を示す「配分効率性指標」が2000年代以降趨勢的に低下している一方、企業の新陳代謝の促進を通じて高生産性産業への円滑な労働移動が進めば、日本全体の労働生産性に対して一定の押し上げ効果が見込まれる点を指摘している)。日本で働く労働者一人ひとりが潜在力を最大限に活かせる社会を構築していくことが求められる。

[参考文献]

市川雄介・酒井才介・宮嶋貴之(2018)「新しいみずほマクロモデル(MMM)の開発と応用―量的・質的金融緩和の再検証―」、みずほリポート、2018年10月10日

河田皓史(2024a)「シニア消費を取り巻く環境~年金改定と株高が追い風となり改善の兆し~」、みずほリサーチ&テクノロジーズ『みずほインサイト』、2024年2月29日

河田皓史(2024b)「需給ギャップはなぜ弱い?~「人手不足」を反映しない労働投入ギャップの謎~」、みずほリサーチ&テクノロジーズ『みずほインサイト』、2024年4月18日

酒井才介(2024)「年率▲2.0%の大幅マイナス成長(1~3月期1次QE)」、みずほリサーチ&テクノロジーズ『QE解説』、2024年5月16日

酒井才介・服部直樹・河田皓史・中信達彦・西野洋平・安川亮太(2024)「高い「好循環」実現のハードル~労働生産性の引き上げ等による実質賃金の上昇が鍵~」、みずほリサーチ&テクノロジーズ『みずほインサイト』、2024年1月12日

服部直樹・酒井才介・河田皓史・坂中弥生・中信達彦・坂本明日香(2024)「変革を迫られる日本企業―ヒト・モノ・カネの変化で生じるリスクとチャンス―」、みずほリポート、2024年3月27日

門間一夫(2023)「デフレから人手不足へ―事態はより深刻との危機感を―」、みずほリサーチ&テクノロジーズ『門間一夫の経済深読み』、2023年12月25日

安川亮太・酒井才介(2024)「円安・原油高で長引く家計負担増~賃上げで暮らし向き改善期待も実質賃金の改善は緩やか~」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2024年4月25日

山本康雄・風間春香・中信達彦(2023)「人手不足は2030年時点で約700万人に~省力化投資・人的資本投資による生産性向上が課題~」、みずほリサーチ&テクノロジーズ『みずほリポート』、2023年4月28日

- 1年金額は、前年の物価変動率や2~4年度前の実質賃金変動率に応じて毎年度改定を行うことに加え、将来世代の年金の給付水準を確保する観点から「マクロ経済スライド」が適用される仕組みとなっている。公的年金被保険者の変動と平均余命の伸びに基づいてスライド調整率が設定され(2024年度の場合▲0.4%)、賃金と物価の変動がプラスとなる場合にはその分を改定率から差し引いて年金額が改定されるため、高齢者世帯の収入は勤労者世帯より実質的な目減りが大きくなる。

- 2「デフレ脱却」については政府の定義の解釈、あるいは政治判断による面が大きいが、足元までの賃金・物価の動向を踏まえれば「デフレ(物価が持続的に下落する状況)」は既に終わっていると考えるのが自然であろう。「デフレの状況に戻る見込みがないこと」をリアルタイムで判断することは難しいということであれば、景気循環の山・谷の認定と同様に、事後的に「デフレ脱却」時期を総合的なデータから認定するという選択肢もあるのではないかと筆者は考える。

- 3山本他(2023)は、人口減少ペースが加速する中で人手不足がさらに深刻化し、2030年時点の人手不足が約700万人の規模に達すると推計している。

- 4本稿における潜在GDP・需給ギャップの試算は市川他(2018)に準じて行っている。具体的には、潜在GDP についてはコブ・ダグラス型の生産関数を想定し、全要素生産性(TFP)はGDP 等の実績値からソロー残差を算出してHP フィルターで平滑化することで算出している。潜在資本投入は資本ストック×潜在稼働率、潜在労働投入は潜在就業者数×潜在労働時間で算出している。詳細は市川他(2018)を参照されたい。