調査部 経済調査チーム 主席エコノミスト 酒井才介

saisuke.sakai@mizuho-rt.co.jp

骨太の方針2024原案ではプライマリーバランスの2025年度黒字化目標を明記

政府は6月11日に「経済財政運営と改革の基本方針2024(以下、「骨太の方針2024」)」の原案を公表した(原案の概観については服部(2024)を参照されたい)。原案では、「2025年度の国・地方を合わせたPB(基礎的財政収支、プライマリーバランス)黒字化を目指す」との目標が3年ぶりに明記され、「財政健全化の「旗」を下ろさず、これまでの目標に取り組む」との姿勢が示されている。自民党内でも財政規律派と積極財政派の間で意見が二分されており、財政健全化目標の扱いについては今回の骨太の方針2024における大きな注目点となっていたが、原案どおりであれば財政健全化に向けた政府の姿勢が近年の骨太の方針よりも踏み込んだ形で示されることとなる(近年の骨太の方針では「これまでの財政健全化目標に取り組む」としつつもPB黒字化の目標年度が明記されていなかった)。「金利のある世界」の到来で政府の利払費の増加が懸念される中、財政秩序の回復に向かう政府の姿勢が示された点は評価できるだろう。

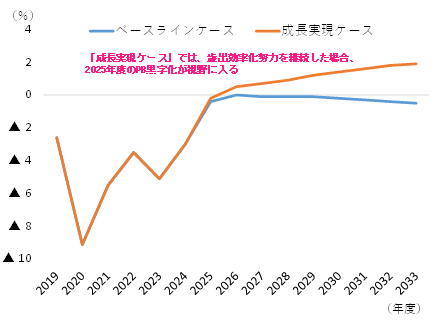

ただし、実際にPB黒字化が達成されるかどうかは不確実性が大きい。内閣府が1月に示した中長期試算では、「成長実現ケース」(全要素生産性(TFP)上昇率がデフレ状況に入る前の期間の平均1.4%程度まで高まり、中期的に実質2%・名目3%程度の成長と2%物価目標の達成が実現することを想定)において、歳出効率化努力を継続した場合、2025年度のPB黒字化が視野に入ることが示されている(図表1)。賃金・物価の上昇により、税収が増加することによる寄与が大きい。しかし、内閣府の中長期試算では追加の補正予算編成が想定されていない。近年の財政運営は、当初予算で歳出を抑制した形にして補正予算で(補正予算の本来の趣旨に馴染まない分野の支出も含めて)歳出を大幅に膨らませる構図が続いている(補正予算は時間的な制約もあって財政当局の査定も緩くなりがちであり、歳出拡大の「抜け道」となっている)。政府の需給ギャップ推計値が2024年内はマイナス(需要不足)で推移する可能性があり、これを前提とすれば経済対策等で需要喚起策を講じることも正当化され得るため、支持率が低迷する中、「デフレ完全脱却」を目指すとして今年中にも補正予算を編成することも十分あり得るだろう1。今回の原案でも2025年度以降の歳出改革については「これまでの歳出改革努力を継続する」とする一方で「経済・物価動向等に配慮しながら、各年度の予算編成過程において検討する」として具体論には踏み込んでいないほか、「財政健全化目標と予算編成の基本的考え方」について「経済あっての財政であり、現行の目標年度を含むこれらの目標により、状況に応じたマクロ経済政策の選択肢が歪められてはならない」とされており、この点は自民党内の積極財政派に対する配慮も働いているとみられる。

図表1 国・地方のPB対GDP比(内閣府の中長期試算)

(注)「ベースラインケース」は中長期的に実質・名目0%台半ば、「成長実現ケース」は実質2%程度、名目3%程度の経済成長を想定

(出所)内閣府「中長期の経済財政に関する試算」(2024年1月)より、みずほリサーチ&テクノロジーズ作成

名目経済成長率が高まって税収が増加しても、それ以上に歳出が増加してしまえばPBは改善しない。賃金・物価が持続的に上昇するとなれば、人件費等の上昇に伴い公共事業関係費や文教及び科学振興費等の歳出額(名目額)にも増加圧力が働くことが想定される点に加え、税率が変化する課税所得の閾値、課税最低限など名目金額で規定されている制度についても賃金・物価上昇の実勢に合わせて上方修正する形で見直される可能性も考えられるだろう。

以上を踏まえると、PB黒字化については依然として不確実性が大きく、歳出効率化等の動向を引き続き注視していく必要がある。

PB黒字化はあくまで一里塚。重要なのは利払費を含めた財政収支のコントロール

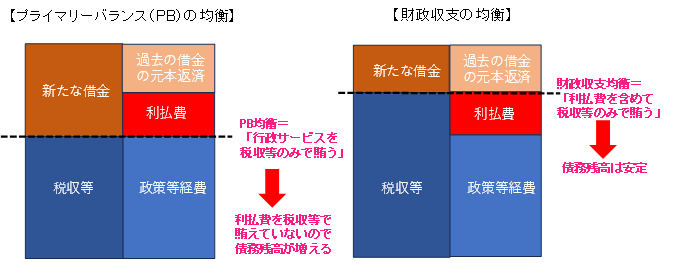

財政健全化を目指す上で、PB黒字化目標よりも重要なのは、今回の原案でも記載されているように債務残高対GDP比を安定的に引き下げることである。債務残高対GDP比を引き下げるためには、PBを黒字化させればそれでゴール(目標達成)ということではなく、利払費を含めた歳出を税収等のみで賄うことが出来るかどうかが重要となる。図表2のとおり、PB均衡はあくまで国債の償還・利払を除く社会保障や公共事業等の行政サービスに係る経費(政策的経費)を税収等のみで賄うことが出来ているという状態であり、前述したように「金利のある世界」の到来で利払費の増加が懸念される点を踏まえると、今後より重要になるのは財政収支(政策的経費に加えてこれまでの債務に係る利払費を税収等で賄えているか)のコントロールということになる。

図表2 プライマリーバランス(PB)と財政収支の関係

(出所)財務省より、みずほリサーチ&テクノロジーズ作成

利払費を含めた財政収支のコントロールには、利払費の増加を吸収できるだけのPB黒字を中期的に維持していくことが必要になる。単純に2025年度に「黒字化」すればゴールではなく、財政健全化のためには「その先」が重要であるということであり、仮にPBがどこかの時点で黒字化したとしても、それをもって財政規律が緩んでしまうようなことがあってはならない。

今後の金利動向に関しては、夏場にかけて賃金・物価の動向等を確認した上で、2025年前半までに日本銀行が2回程度の利上げ(政策金利を0.5%まで引き上げ)に踏み切る可能性が高いと現時点でみており、これにより長期金利は1%台半ば程度まで上昇すると見込んでいる(利上げに加えて日本銀行による国債買入れの縮小が長期金利の上昇に寄与するとみられるが、長期金利の急激な上昇を避けるよう日本銀行が柔軟に国債買入れの縮小ペース等を調整すると想定している)。しかし、リスクシナリオを想定した酒井(2024a)ほどの大幅な金利上昇には至らないまでも、河田(2024)が指摘しているように、インフレ予想が既に1%台半ばまで上昇しており、「2%物価目標の達成が見通せる状況」がすぐに崩れる可能性も相当低下しているため、中立金利よりはある程度低い水準(1%前後)まで政策金利が引き上げられるシナリオにも現実味がある。その場合、長期金利は2%以上まで上昇する可能性があるだろう。

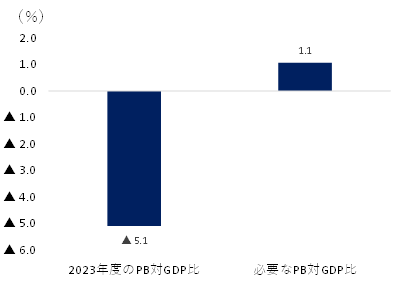

仮に、名目成長率が1.5%程度(名目成長率については、中期的に1%台半ば程度の伸びになる可能性が高いと見込んでいる)、長期金利が2%程度で推移する場合、酒井(2024a)と同様に簡易的に試算すると、国・地方の債務残高対GDP比を足元の水準(2022年度で212%程度)に維持するためには国・地方のPBはGDP比で1%程度の黒字を続けることが必要になる計算だ(図表3)2。内閣府が4月2日に経済財政諮問会議に提出した資料(「中長期的に持続可能な経済社会の検討に向けて②」)においても、長期金利が名目経済成長率を上回って推移した場合、PB黒字幅が一定水準を切ると債務残高対GDP比が上昇してしまう絵姿が示されている3。

図表3 債務残高対GDP比を維持するために必要な国・地方のPB黒字幅(理論値)

(出所)財務省・内閣府より、みずほリサーチ&テクノロジーズ作成

金利や経済成長率等の動向については不確実性が大きく、図表3はあくまで機械的な試算の一例であるが、金利が上昇する局面においては一定程度のPB黒字を中期的に維持できなければ政府の債務残高対GDP比の上昇傾向が続いてしまう可能性が高いということであり、繰り返しになるが「PB黒字化」はゴールではなく「一定のPB黒字を中期的に維持する」ことが重要である点は認識しておく必要がある。政府債務残高の対GDP比が何倍になれば「財政破綻」なのかという点については、経済学的にも明確なコンセンサスが存在するわけではないが、債務残高が経済規模を大きく上回るスピードで増加し続ければ、市場が財政規律に対して懸念を抱くことは十分に考えられるだろう。国債に対する信認が失われてしまえば、その時点で金利が急上昇し、海外格付け機関が日本国債を格下げするリスクも高まる。その結果、日本の通貨である円の信認が失われれば、急激な円安・インフレを招き、国民生活に大きな打撃を与えかねない。そうなれば、市場安定化のため、事後的に大幅な歳出カット・増税による財政収支の改善という厳しい選択が結局求められることになるだろう。

財政健全化はここからが正念場。受益と負担の議論を深めることが重要

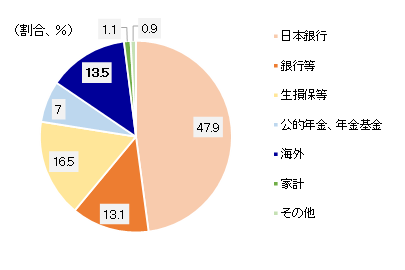

「金利のある世界」の到来が現実味を帯びる中、財政健全化はここからが正念場と言える。2025年にはいわゆる「団塊の世代」の全員が75歳以上の後期高齢者になるが、75歳以上になると1人当たりの医療や介護費用が急増するため、社会保障給付の増加が加速する。今回の骨太の方針2024の原案においても、人口減少が本格化する2030年度までを対象期間とする「経済・財政新生計画」に基づき、歳出改革等を継続する方針が示されている。国債の海外保有比率も徐々に高まってきており(図表4のとおり、23年12月末時点で13.5%まで上昇している)、海外投資家を含む市場からみた財政に対する信認の確保が一層重要になることから、「経済・財政新生計画」に基づき、原案に記載されているように財政健全化に向けて「取組の進捗・成果を後戻りさせることなく」「債務残高対GDP比の安定的引下げを実現する持続可能な財政構造の確保」が進むことを期待したい。

図表4 国債の保有者別内訳(2023年12月末時点)

(注)「国債」は「財投債」や「国庫短期証券(T-Bill)」を含む。「銀行等」には「ゆうちょ銀行」、「証券投資信託」及び「証券会社」を含む。「生損保等」は「かんぽ生命」を含む

(出所)財務省等より、みずほリサーチ&テクノロジーズ作成

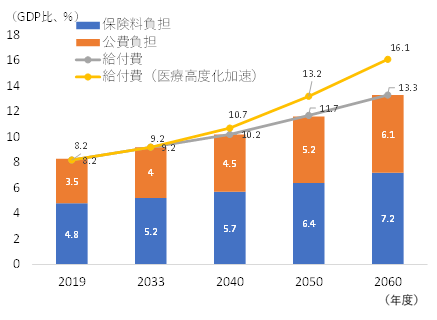

特に、財政の持続性を確保する上では、社会保障の受益と負担に関する国民的な議論を深める必要があると筆者は考える。前述した内閣府の資料内の試算によると、「現状投影シナリオ」(中長期試算のベースラインケースを延伸したシナリオに相当し、2025年度から2060年度における実質成長率が0.2%程度で推移すると想定)において医療・介護給付費の対GDP比は2019年度時点の8.2%から2060年度時点では13.3%まで上昇し、社会保険料負担対GDP比については2019年度時点の4.8%から2060年度時点には7.2%まで上昇する絵姿となっている(図表5)。小黒(2024)は、2060年度の医療・介護の社会保険料負担(対GDP)が2019年度の1.5倍となることに着目し、医療・介護制度の改革を行わない限り、2019年度との比較で2060年度までに医療の社会保険料率等を約5割も引き上げなければならない可能性が示唆されていると指摘している。保険料の大幅な上昇は負担が現役世代に集中してしまうが、それを避けるために自己負担額を大幅に増やすと、そもそもの社会保障機能が阻害されるおそれがある。消費税の増税により高齢層にも負担を求める形で財源を確保するほか、一層の医療・介護費用の支出削減を行う等の取組が求められる。最終的には国民の「選択」の問題であるが、政府は受益と負担について「選択肢」(「高負担・高福祉」か「低負担・低福祉」のいずれの方向を目指すのか)を示しながら国民に丁寧に説明する必要がある(例えば、森信(2024)は、歳出改革を進める上では「ゆとりのある者に追加負担をしてもらう」ことが重要であり、「所得だけでなく資産も加味した能力に応じた社会保険料の構築」が必要であると指摘している)。

図表5 医療・介護の給付と負担(現状投影シナリオ)

(注)「現状投影シナリオ」は2025年度から2060年度における実質成長率が0.2%程度で推移すると想定

(出所)内閣府「中長期的に持続可能な経済社会の検討に向けて②」(4月2日経済財政諮問会議提出資料)より、みずほリサーチ&テクノロジーズ作成

同時に、家計の将来不安を軽減させる観点からは、酒井(2024a)が指摘しているように、社会保障制度の持続可能性確保と合わせ、新NISA(少額投資非課税制度)等による資産形成の促進、健康寿命の延伸・リスキリングによる高齢労働者の活用、リモートワークの進展等による育児しながら働ける環境の整備など、家計の可処分所得の引き上げに向けた取組みを合わせて促進することももちろん重要だ。骨太の方針2024の原案でも、これまでの「新しい資本主義」の政策路線を踏襲する形で賃上げの促進や労働市場政策(労働移動、人への投資等)等が掲げられており、服部(2024)が指摘しているように実地訓練やキャリアコンサルティングの拡充、ジョブカードの普及促進といった追加的な取り組みも含めて労働市場改革等が一層推進されることを期待したい(そのほか、財政健全化に向けて必要と考えられる取組等については酒井(2024a)を参照されたい)。

[参考文献]

- 小黒一正(2024)「2019年度から2060年度で医療の社会保険料率が5割増の可能性も」、東京財団政策研究所『Review』、2024年5月10日

- 河田皓史(2024)「日本銀行の金融政策運営に関する3つのシナリオ~詳細版~」、みずほリサーチ&テクノロジーズ『みずほリポート』、2024年5月30日

- 酒井才介(2024a)「「金利のある世界」と財政~金利上昇で問われる財政の持続可能性~」、みずほリサーチ&テクノロジーズ『みずほインサイト』、2024年4月4日

- 酒井才介(2024b)「停滞感が強まる日本経済~本質的課題は「デフレ脱却」から供給制約へ変化~」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2024年5月22日

- 酒井才介(2024c)「年率▲1.8%と1次速報から小幅な上方修正(1~3月期2次QE)」、みずほリサーチ&テクノロジーズ『QE解説』、2024年6月10日

- 服部直樹(2024)「骨太の方針2024を読む ①~成長促進に欠かせない労働市場改革と中堅・中小企業活性化~」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2024年6月13日

- 森信茂樹(2024)「政権交代を目指すならグランドデザインが必要(総論)─連載コラム『税の交差点』第119回」、東京財団政策研究所『Review』、2024年5月22日

- 1この点について、酒井(2024b)及び酒井(2024c)は、政府・日本銀行の需給ギャップ推計値は労働時間トレンドの過大評価等を通じて人手不足を過小推計しており、人手不足に伴う供給制約を踏まえた実態としての需給ギャップは2023年以降にプラス(需要超過)に転じている可能性もあることから、需要刺激的な政策の必要性は低下したと指摘している。

- 2逆に、前述した追加補正予算編成や社会保障費の増加等によりPB黒字化が達成されない場合は、金利が成長率を下回っても政務残高対GDP比は上昇してしまう。酒井(2024a)と同様に国のPB対GDP比を▲2.5%程度と想定し、地方のPB対GDP比を1%程度の黒字と仮定して国・地方のPB対GDP比が中期的に▲1.5%程度で推移するとした場合(内閣府の中長期試算における2024年度の赤字幅が半減した数字に相当)、名目GDP成長率が1.7%程度(1%台後半)、長期金利が1.5%程度で推移するケースでは長期的な国・地方の債務残高対GDP比は750%程度まで上昇してしまう計算となる。潜在成長率が低く高成長が見込みにくい日本においては成長率が金利を大きく上回る絵姿は展望しにくく、この点からも政府のPB改善は必要であると考えられる。

- 3長期金利が名目成長率を+0.6%Pt上回って推移すると想定した場合、「長期安定シナリオ」(2025~2060年度の実質成長率が1.2%程度で推移)においても、医療の高度化等により国・地方のPB対GDP比が低下していく場合は債務残高対GDP比が2040年代に反転(上昇)してしまう絵姿が示されている。