調査部 総括・市場調査チーム 上席主任エコノミスト 上村未緒

mio.uemura@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

12月金融政策決定会合ではマイナス金利解除の時期にかかる明確な示唆は無し

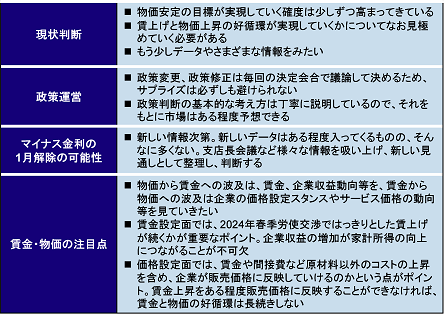

マイナス金利解除の時期や金融緩和の出口といった、次の政策変更にかかる日本銀行のスタンスが確認できるかが注目された2023年12月の金融政策決定会合(12月18日・19日)は、金融政策の現状維持が決定され、政策変更の時期にかかる明確な示唆は無かった。現状の大規模緩和の据え置きについて植田総裁は、物価目標達成の確度は少しずつ高まってきているものの、賃上げと物価上昇の好循環が実現していくかについてなお見極めていく必要があると説明し、慎重な姿勢を示した(図表1)。

図表1 植田総裁の12月決定会合後の発言

(出所)日本銀行より、みずほリサーチ&テクノロジーズ作成

政策変更のタイミングを巡り日銀政策委員の間で分かれる見方

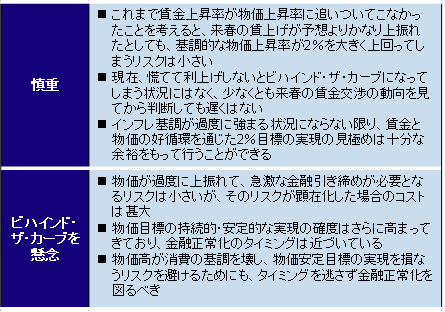

12月決定会合で金融政策は全員一致で現状維持となったものの、政策変更のタイミングについて政策委員の間で見方が分かれていることが「主な意見」で示された(図表2)。「来春の賃金交渉の動向を見てから判断しても遅くはない」「2%目標の実現の見極めは十分な余裕をもって行うことができる」と、政策変更を急がない慎重な見方がある一方で、「物価が過度に上振れて、急激な金融引き締めが必要となるリスクは小さいが、そのリスクが顕在化した場合のコストは甚大」「物価高が消費の基調を壊し、物価安定目標の実現を損なうリスクを避けるためにも、タイミングを逃さず金融正常化を図るべき」と、利上げ対応が遅れるビハインド・ザ・カーブを懸念する見方もあった。

図表2 12月決定会合の主な意見における政策変更の見方(抜粋)

(出所)日本銀行より、みずほリサーチ&テクノロジーズ作成

これは、以前に内田副総裁が講演で説明1していた「リスクマネジメント・アプローチ」を巡る見方の違いである。①引き締めが遅れて、2%を超えるインフレ率が持続してしまう(いわゆる、ビハインド・ザ・カーブ)上方向のリスクと、②拙速な緩和の修正によって2%の物価目標を実現する機会を逸してしまう下方向のリスクを比較衡量し、日銀としては今のところ①のリスクの方が小さいと判断している。しかし、主な意見に表れたように、①のリスクも相応に大きく、政策変更のタイミングが重要との議論もなされていることがわかる。

みずほリサーチ&テクノロジーズでは2024年4月のマイナス金利解除を予想

物価の上昇やこれまでの日銀の情報発信を踏まえ、市場の関心はマイナス金利解除の「有無」ではなく「時期」に集中している。みずほリサーチ&テクノロジーズでは、日銀は、2024年春季労使交渉(春闘)での賃上げモメンタムをある程度精査したうえで、展望レポート公表に合わせ物価目標達成が見通せる状況に至ったとして、4月にマイナス金利解除に踏み切ると予想している。

植田総裁は政策変更に向けては、物価から賃金への波及と賃金から物価への波及の2点を注目点に挙げている(図表1)。物価から賃金への波及は、これまでの物価上昇が賃金に反映されるかであり、2024年春闘ではっきりとした賃上げが続く、すなわち、2023年と同じか、それを上回るくらいの賃上げが決定されるかが重要なポイントと指摘している。一方、賃金から物価への波及は、賃上げを受けて企業の価格設定行動が変化するか、特にサービス価格への価格転嫁が進むかを見極めるべき点として挙げている。これまでサービス価格は上がり始めているものの、企業によっては価格転嫁が難しいとの声もあり、日銀はノルムが変わったと判断するには至っていない。みずほリサーチ&テクノロジーズでも、生鮮食品を除く消費者物価指数(コアCPI)の前年比は、2024年度中は2%を超えて推移するものの、2025年度は輸入物価上昇の影響がはく落するほか、消費が力強さを欠くもとで中小企業を中心に賃上げや価格転嫁に慎重姿勢がみられるようになることから2%を下回り、物価目標の持続的・安定的達成には至らないとの見方に立っている2。

しかし、日銀によるこれまでの情報発信を踏まえると少しずつ正常化に向けて歩を進めていく可能性が高い。例えば、日銀はデータだけでなくヒアリングなども含めた様々な情報から「総合的に判断」して政策変更を行うとして、決め打ちしないコミュニケーションをとっている3。また、2023年10月に公表された展望レポートでは、コアCPI見通しは7月時点対比で上方修正され、2022年度の実績を合わせると2024年度まで3年連続で2%超となっている。このことから、目標達成の確度は高まったとしてビハインド・ザ・カーブのリスクも相応に意識すべきと一部の日銀政策委員の指摘があったものと考えられる。さらに、2023年9月以降、日銀による緩和の出口にかかる議論の公表が増加している点も日銀の情報発信スタンスの変化であろう。

前述のとおり、日銀は政策変更のタイミングについて明確なシグナルを今のところ発していない。12月決定会合後の記者会見で2024年1月の決定会合でのマイナス金利解除の可能性を問われた植田総裁は、その時点での賃金・物価にかかる新しいデータや情報次第と応じたものの、データについては、「そこまで多くないと今のところ考えている」とした。主な意見でみられた委員の見方の分かれ具合からも推し測ると、1月決定会合でマイナス金利解除を決定する可能性は高くない。植田総裁は政策変更がサプライズになることは必ずしも避けられないが、日銀の説明をもとに市場は金融政策をある程度予想できるはずとも述べた。1月決定会合前の各種情報や1月決定会合で公表される展望レポートの分析・見通し等、日銀の情報発信の注目度が市場では高まっている。

- 12023年8月2日の千葉県金融経済懇談会における挨拶より。

- 2みずほリサーチ&テクノロジーズ「2024年 新春経済見通し~ラストワンマイルに潜むジレンマ~」2023年12月25日。

- 3氷見野副総裁は2023年12月6日の大分県金融経済懇談会後の記者会見で、「経済の動きの中でいろんなシグナルが混じって観察される中で、どこかで判断していく必要がある」と指摘した。