調査部総括・市場調査チーム エコノミスト 嶋中由理子

yuriko.shimanaka@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

12月FOMC後の米長期金利は利下げ観測の高まりなどから低下基調に

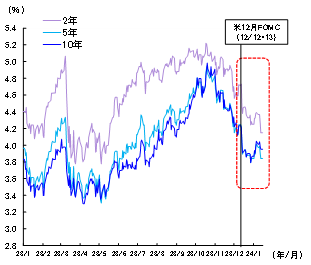

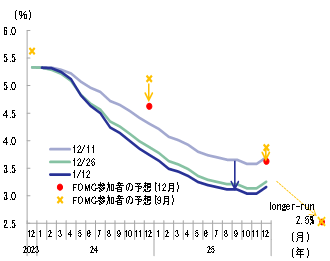

昨年12月の米連邦公開市場委員会(FOMC)を契機に、米長期金利の低下基調が鮮明となっている(図表1)。12月の動きを振り返ると、米11月CPI・PPI(12/12・13)でインフレの鈍化傾向が示される中、市場の早期利下げ観測が高まった。12月FOMC(12/12・13)では、政策金利が3会合連続で据え置きとなったことに加えて、FOMC参加者の政策金利見通し(ドットチャート)が、前回対比で下方修正されたことがハト派的と受け止められた。ドットチャートの中央値は、2024年末が4.625%(前回対比▲0.500%Pt)、2025年末が3.625%(同▲0.250%Pt)となり、2024年末・25年末がそれぞれ下方修正され、事実上、2024年内3回利下げが示唆された(図表2)。その後のパウエル議長の会見で、市場の早期利下げ観測をけん制しなかったこともハト派的と受け止められ、米長期金利(10年国債利回り)は年末にかけて、一時2023年7月以来となる3.7%台まで低下した。

2024年に入ると、米12月雇用統計(1/5)や米12月CPI(1/11)などで、労働市場の底堅さや物価の粘り強さが示されたことで、長期金利は再び上昇した。ただし、その伸びは小幅にとどまっており、総じて低下基調を維持している。

図表1 米国債利回り

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

図表2 市場が予想するFFレートのパス

(出所) FRB、LSEGより、みずほリサーチ&テクノロジーズ作成

米長期金利は2024年前半にかけ低下も、予測期間を通じて3%台後半を維持

このように足元の米長期金利は低下基調に転じているが、先行きはどのように推移するだろうか。米長期金利を予測する上では、長期金利を取り巻く国内経済環境、すなわち米国の政策金利や景気、インフレの先行きをどうみるかが重要である。以下では、特に米長期金利の見通しについて考察する。

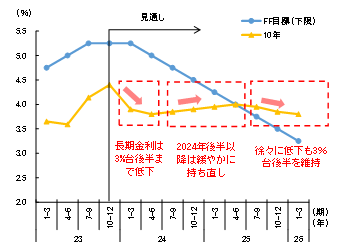

みずほリサーチ&テクノロジーズ1は、米国経済が2024年前半にかけて景気減速となるものの、その後は緩やかに持ち直すと予想している。米連邦準備制度理事会(FRB)は、景気とインフレの着実な減速を確認した上で、2024年4~6月期より利下げを開始する見込みだが、依然として労働需給のひっ迫や賃金インフレ圧力が残存する中、利下げペースは緩やかになると予想される。こうした前提のもと、米長期金利は2024年前半にかけて低下するものの、予測期間を通じて3%台後半を維持すると予想する(図表3)。2024年前半にかけて景気減速に伴う形で低下するものの、賃金・物価の鈍化ペース緩やかにとどまることから、長期金利は3%台後半で高止まりするとみている。2024年後半以降は景気回復に伴い4%近傍まで上昇し、その後は徐々に低下するものの、3%台後半で推移する見通しである。

図表3 米国債金利の見通し

(注)10年は米国債利回り(四半期平均)。 長期金利見通しは予測レンジの中央値を示す。FF目標は四半期末値

(出所) Bloombergより、みずほリサーチ&テクノロジーズ作成

タームプレミアムの押し上げ圧力は徐々にはく落も、中長期的な財政リスクは残存

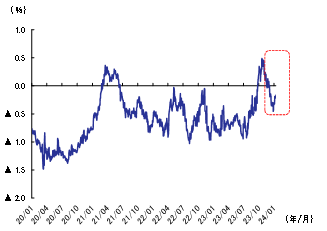

なお、米政府閉鎖懸念などを背景に、2023年10月にかけ急速に上昇してきたタームプレミアム(上乗せ金利)は、徐々に低下していくだろう。一時約2年ぶりのプラス圏にまで上昇していたタームプレミアムは、2023年11月以降急速に低下し、足元ではマイナス圏で推移している(図表4)。

図表4 米国債のタームプレミアム(10年)

(注) NY連銀公表のACMモデルに基づくタームプレミアム(10年)

(出所) NY連銀、LSEGより、みずほリサーチ&テクノロジーズ作成

米政府閉鎖懸念に関しては、1月19日・2月2日につなぎ予算の期限が迫る中、米連邦議会指導部は1月7日に2024年度予算案(会計年度2023年10月~2024年9月)の大枠で超党派での合意に達し、1月14日には3月までのつなぎ予算案(期限は3/1、3/8)を公表した。共和党の強硬派からの反発も予想され、未だに一部閉鎖リスクが残存している一方で、重要分野での政府閉鎖は避けられる公算が高いだろう。こうした中で、タームプレミアムの押し上げ圧力が徐々にはく落していくとみられ、先行きの米長期金利は定常状態に収束していくと考えられる。名目でみた米長期金利の定常状態は、約2%弱とされる潜在成長率2に、中長期的な期待インフレ率(2%程度)を加えた3%台後半と予想される。

ただし、金融市場を取り巻く環境は不確実性の高い状態が続いている。未だに米国の本予算は成立しておらず、政府閉鎖リスクが残存していることに加えて、本予算が成立したとしても、中長期的な財政の持続可能性への懸念は残存するとみられる。さらには、インフレ率に粘り強さがみられる中、インフレ再燃リスクも否定できない。期待インフレ率の上昇が、米長期金利を押し上げる可能性には引き続き警戒が必要だろう。

[参考文献]

みずほリサーチ&テクノロジーズ(2023)「2024年 新春経済見通し~ラストワンマイルに潜むジレンマ~」、2023年12月25日

- 1見通しの詳細については、みずほリサーチ&テクノロジーズ(2023)をご参照。

- 2米国議会予算局(CBO)ベースの潜在成長率。実質長期金利は長期的に潜在成長率程度の水準に収束していくと考えられる。