調査部 総括・市場調査チーム エコノミスト 東深澤武史

同 主席エコノミスト 福田善之

同 エコノミスト 白井斗京

takeshi.higashifukasawa@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

世界経済は2024年に減速感を強めるものの、2025年には緩やかな回復基調へ

2024年の世界実質GDP成長率は前年比+2.8%と、2023年から緩やかながらも減速するが、2025年については同+2.9%と回復基調に転じる見通しである(図表1)。グローバルインフレのもとで引き上げられた金利水準が2024年の総需要を下押しするものの、インフレの安定化により各国中央銀行が利下げに転じることで景気が下支えされ、2025年には成長率を高める国・地域が多いとみられる。

米国では、良好な雇用環境を背景に、個人消費の底堅さが継続するものの、これまでの利上げ効果が企業部門を中心に発現し、2024年前半は減速感が強まるだろう。年央以降は、米連邦準備制度理事会(FRB)がインフレ率の鈍化を慎重に確認しながら緩やかな利下げサイクルを開始するもとで、景気は徐々に底を打ち、2025年には緩やかな回復基調を辿ると予想する。

欧州では既に景気後退感が強まっており、当面はそうした状況が継続しよう。2024年央以降は、欧州中央銀行(ECB)が利下げに転じ、インフレ率が着実に低下して実質賃金のプラス転化が消費を下支えするもとで、2025年には成長率が高まると予想する。

他方、中国では成長率低下トレンドが続くだろう。1兆元規模の国債発行を伴うインフラ投資が2024年から2025年前半の景気を下支えするが、その後、政府は財政赤字拡大を伴う巨額の景気刺激策に慎重な姿勢を示すだろう。不動産部門の調整長期化が家計消費などの経済全体に波及しつつあることに加えて、①人口減少、②国内統治強化(安保重視・家計軽視)、③米国による対中デリスキングといった構造的な成長下押し圧力が今後も継続するなかで、2024年以降も成長率低下は継続しよう。

日本では、2024年は実質賃金のマイナスが継続するもとで家計購買力は高まりづらく、個人消費は力強さを欠いた状態が続くだろう。外需も米欧中の景気減速が重なるため、景気のけん引役を見出しにくい展開となる。物価は、商品市況の鎮静化や円安一服を背景に、輸入物価の上昇が一巡するなか、2025年以降は賃金上昇モメンタムが和らぎ、コア消費者物価指数(CPI)の伸びは前年比+2%を下回るとみている。年初から11月上旬にかけては、米連邦準備制度理事会(FRB)による高金利政策の長期化観測や日銀の金融緩和継続を背景に、円安・ドル高が進行した(図表1)。

図表1 世界経済見通し

(注)網掛け部分は予測値。世界成長率はIMFによるGDPシェア(PPP)により計算

(出所)IMF、各国・地域統計より、みずほリサーチ&テクノロジーズ作成

インフレ残存圧力と財政対応余力の乏しさが、景気減速を深くする可能性に注意

他方で、インフレ圧力が根強いもとで引き締め的な高金利水準が続くことに加えて、コロナ対応で政府債務残高が積み上がった状態が続いており、各国の財政・金融政策の対応余地は限られている。財政・金融政策の舵取りの難しさを警戒し、金融市場で大きな混乱が生じれば、2024年以降の世界経済のリスクとなる。

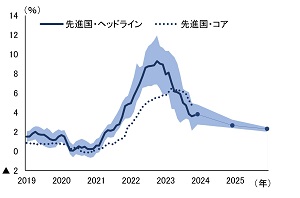

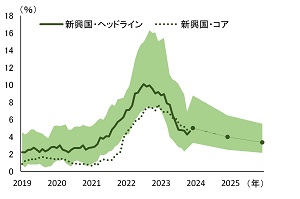

既往の金融引き締めによる需要減少やサプライチェーン正常化による供給制約の緩和などを背景に、インフレ率の鈍化傾向は今後も継続する見通しである。しかし、インフレ率はしばらく高止まりする公算だ。先進国では、欧米中心に人手不足等による賃金・サービス価格の上昇圧力が根強く残り、2025年中もインフレ目標の2%を上回るとの見方が大勢となっている(図表2)。新興国では、エルニーニョ現象やインドのコメ輸出規制等を受けて、アジアを中心に食料インフレが継続し、コロナ以前と比較すると、インフレ率の水準は当面切り上がった状態が続くと見込まれる(図表3)。中央銀行のインフレ目標に回帰するまであと少し、「ラストワンマイル」からの道のりは、思いのほか長いといえる。こうしたマクロ環境のもとで2024年に予想以上に景気減速が強まるような局面が訪れる場合、金融政策と財政政策の舵取りは簡単なものではない。

図表2 先進国のインフレ率見通し

(注2)折れ線は中央値、シャドーは第1四分位から第3四分位の分布

(注3)2023年10月までは実績値、以降は各年末のIMF見通しを結んでおり、月次データは存在しない

(出所)LSEG、IMF、OECDよりみずほリサーチ&テクノロジーズ作成

図表3 新興国のインフレ率見通し

(注2)折れ線は中央値、シャドーは第1四分位から第3四分位の分布

(注3)2023年10月までは実績値、以降は各年末のIMF見通しを結んでおり、月次データは存在しない

(出所)LSEG、IMF、OECDよりみずほリサーチ&テクノロジーズ作成

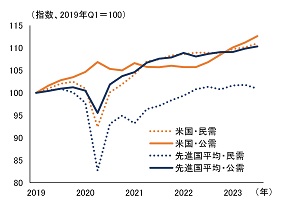

最も蓋然性の高いメインシナリオでは、金融政策については、インフレ再燃リスクに警戒しつつも、インフレの落ち着きを確認しながら、景気に配慮して緩やかに利下げが行われるとみられる。財政政策については、コロナ以降、各国は大規模な財政支出(図表4)を通じて景気を下支えしてきたため、財政支出を抑えて財政出動の余力を回復する公算が大きい。

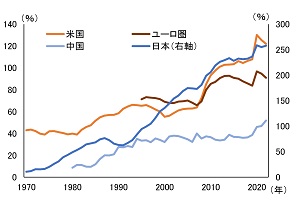

しかし、先進国中心に人手不足を起点とした労働需給の底堅さが依然として残り、賃金・物価上昇率の鈍化ペースが緩やかなものにとどまるもとで、景気に配慮した拙速な大幅利下げを行えば、インフレ再燃リスクに直結する。他方、利下げのタイミングが遅れると、景気後退が深くなる。いったん深い景気後退に陥れば、今度は財政出動による景気下支えの期待が高まるが、コロナ禍の巨額財政出動で積み上がった政府債務(図表5)の持続可能性に対する懸念が金融市場で強まれば、国債市場で財政プレミアムを織り込むかたちで金利上昇につながるリスクがある。国債格付けの引き下げ等を通じて、金融市場が大きく混乱する恐れもある。

このようなリスクシナリオが直ちに実現するとは考えていないが、アフターコロナの財政・金融政策運営を巡る「政策ジレンマ」にひとたび金融市場が着目すれば、金融ショックを通じて世界景気の追加的な下押し要因として作用することになるだろう。世界経済がソフトランディングを実現できるか否かは、マクロ経済政策の不確実性をいかに乗り越えるかという課題に直結しているといえよう。

図表4 先進国の公需・民需

(出所)各国資料より、みずほリサーチ&テクノロジーズ作成

図表5 主要国の政府債務残高

(出所)IMFより、みずほリサーチ&テクノロジーズ作成

[参考文献]

月岡直樹(2023)「中国は財政を『適度に』拡大し景気下支えへ ~中国経済工作会議を開催、2024年の経済運営方針を決定」、2023年12月20日

みずほリサーチ&テクノロジーズ(2023)「2024年 新春経済見通し ~ラストワンマイルに潜むジレンマ」、2023年12月25日

松浦大将(2023)「景気堅調とインフレ減速が両立する米国経済 ~先行きはマイナス成長を回避、『グロース・リセッション』へ」、2023年12月25日