調査部 総括・市場調査チーム エコノミスト 東深澤武史

takeshi.higashifukasawa@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

年初来のドル円は、円安・ドル高が鮮明に

年明け以降、円安・ドル高基調が鮮明だ。日米金利差の拡大に加え、新NISA(少額投資非課税制度)の開始に伴うドル買い需要が、ドルを下支えしている可能性もある(図表1)。

日米金利差が拡大した要因は大きく2つある。

①能登半島地震を受け、日銀の金融政策正常化が後ずれするとの見方から円金利が低下したこと。

②米2023年12月雇用統計や、同消費者物価指数(CPI)では、堅調な労働市場と市場予想を上回る物価の伸びが確認され、米景気の底堅さと早期利下げ期待の後退を反映し、米金利が上昇したこと。

2023年末に日銀の金融政策正常化観測や米連邦準備制度理事会(FRB)の利下げ観測を背景に、日米金利差が縮小し、円高・ドル安となったが、そうした流れが逆行した形だ。

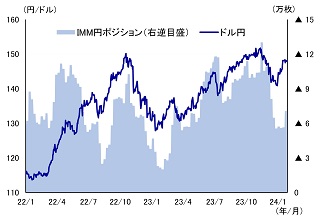

また、2024年初来、新NISA開始に伴う個人投資家による円売りが、ドル高に寄与している可能性が指摘されている。日米金利差の拡大では説明できないほど大幅なドル高が進行していることが、理由の一つにある。また、直近のドル円は、投機筋の動向と連動性が高いが、年初来の円安は、投機筋の円売りによるものではない1(図表2)。裏を返せば、投機筋以外の市場参加者によるドル買い意欲が強かったということだ。個人投資家の円売りがドルを押し上げた可能性を否定できないだろう。

図表1 2023年以降のドル円と日米金利差

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

図表2 ドル円と投機筋の動向

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

新NISAはドル円の方向感を左右する材料にはなり難い

ただし、新NISAに伴う個人投資家の円売りが持続的にドル円の方向感を左右する材料になるとは考えていない。家計の外貨資産への投資は国際収支統計上、金融収支に反映されるが、金融収支の変化がドル円に影響を及ぼしている公算は小さいためだ。

新NISAが円安要因とされる理由は、①一方的な資金流出、②想定される資金流出額の大きさ、に大別できる。

①について、NISA制度は長期的な資産形成を目的とした施策であるため、円を売ってドル2を買う動きはあっても、ドルを売って円を買う動きは見込みづらい。特につみたて投資枠については、長期的な継続投資が複利効果を高めるとされており、毎月決まった日に円売りドル買いの取引が発生することになる。相場環境に応じた売買が行われにくいとみられる。

②について、年間で数兆円単位での円売りフローが出ることが予想される。成長投資枠とつみたて投資枠の利用額が、旧NISA制度のもとでのNISA、つみたてNISAの利用額の平均的な伸び率を仮定しても、2024年に年間約6.5兆円程度3の円売り圧力4となると試算される5。

以上を踏まえると、新NISAの円安・ドル高圧力は局所的であり、ドル円の方向感を左右する材料にはなり難いと考えられる。家計の外貨資産への投資は国際収支統計上、金融収支に反映されるが、ドル円と金融収支の連動性は小さい6。むしろ、金融収支はドル円に遅行する傾向がある(図表4)。すなわち、ドル円が何らかの要因で、ラグを伴って金融収支に作用している可能性がある一方、金融収支がドル円に影響を与えている可能性は極めて小さいといえる。

ドル円の取引額は、一日あたり平均約145兆円7に上る。新NISAによる円売りフローが、ドル円の全体の取引額に占める割合は小さいといえるだろう。ドル円は日米金利差と方向性を一にする傾向があり(図表1)、日米金利差の縮小は、新NISAによる投資額の多寡に関わらず、今後も円高・ドル安方向に作用すると予想される。

図表3 旧NISAと新NISAの制度早見表

(出所) 金融庁より、みずほリサーチ&テクノロジーズ作成

図表4 ドル円と金融収支

(出所)財務省、LSEGより、みずほリサーチ&テクノロジーズ作成

2024年の円高予想は不変

今後のドル円について、短期的には一段の円安が進行する可能性もある。もっとも、2024年4-6月期からFRBが利下げに転じ、日銀がマイナス金利政策撤廃等、金融政策の正常化を行うとの見方が強まれば、日米金利差の縮小に伴い、円高基調に転じるとの予想は不変である。新NISAによるドル高圧力は中長期的には限定的であろう。

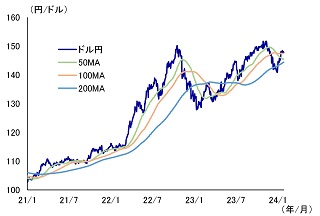

ドル円は2023年末に200日移動平均線(MA)のあった1ドル=140円台まで下落後、2024年に入り反転し、上値抵抗線とみている100MA近辺(1ドル=147円台)まで上昇した(図表5)。1月中旬以降は1ドル=148円を挟んでレンジ相場となっているが、円が一段安となれば、短期的には1ドル=150円も視野に入る相場展開となる。

もっとも、ドル高への回帰は長続きせず、4-6月期以降は円高基調に転じるとみている。FRBは、米国のインフレが抑制されることで、4-6月期以降緩やかな利下げサイクルに転じる見込みである。一方、日銀は4-6月期にマイナス金利政策の撤廃など、金融政策を正常化する見通しだ。こうした日米金融政策の方向性の違いが意識され、日米金利差が縮小するなかで、円高・ドル安を予想している。前述のように、新NISAによるドル高圧力は局所的にみられる可能性はあるが、中長期的な影響は軽微であるとみられる。ただし、①FRBによる利下げは金融市場で一部織り込まれているとみられること、②日銀はマイナス金利政策を撤廃するも、その後に政策金利をプラス圏に引き上げる公算は現時点で小さいこと、等を踏まえると、円高基調は緩やかなものに留まると予想している。

図表5 ドル円と移動平均線(MA)

(出所) LSEGより、みずほリサーチ&テクノロジーズ作成

[参考文献]

東深澤武史(2023)「2024年のドル円、120円台への円高を予想~2024年の論点・シナリオを整理する」、みずほリサーチ&テクノロジーズ『Mizuho RT Express』、2023年12月28日

- 1直近、ネットベースで円ショートが溜まっているが、直近データは、23日時点である。年初(1ドル=140円台)と、その後急速に円安の進んだ1月16日(1ドル=147円台)の円のネットショートはほぼ横ばいである。足元の円安を受け、投機筋が円の先安観を強めたことから円ショートを積み増したと考えられる。

- 2実際には、米ドル以外の外貨にも買いが入るとみられるが、契約型公募投資信託の外貨建純資産の内訳をみると、外貨建純資産のうち7~8割程度は米ドル建てでの保有であるため、新NISAのもとでの個人投資家の円売りによって最も買われやすい通貨は米ドルであるとみられる。

- 3成長投資枠とつみたて投資枠の活用のうち、外貨建て比率は7割と仮定した。2024年初来の国内公募投信の資金流入のうち、8割程度が全世界株連動型とS&P500指数連動型に流入しているとの試算がある。この数値を参考に、外貨建て比率を7割と仮定した。また、外貨建て資産のうち、多くは為替ヘッジをせずに保有しているとみられることから、外貨建て資産の全てが円売り圧力になると仮定した。https://moneyworld.jp/news/05_00118510_news

- 4他方、投資によって得られる配当金や分配金は、第一次所得収支の改善要因となる。経常収支の改善は円高要因であるが、①海外への投資金額全体に占める割合は小さいこと、②そもそも長期の資産形成にあたっては、配当金や分配金を再投資して複利効果を最大化する投資家が多いとみられること、等を背景に配当金や分配金による円買い圧力は考慮していない。

- 5従来のトレンドより高い伸びで新NISAの活用が進展すれば、一段と円売り圧力が高まる可能性も十分にある。

- 62010年1月~2023年11月のドル円と金融収支(STL法を用いて抽出されたトレンド成分)の相関係数は0.266。

- 72022年4月の一日当たりの平均。ドルベースでは1.013兆ドルで、1ドル=145円として円ベースを算出した。出所はBIS。

- 8金融収支について、STL法を用いて季節変動成分、トレンド成分、残余成分に分解し、トレンド成分を抽出した。