調査部 総括・市場調査チーム エコノミスト 東深澤武史

takeshi.higashifukasawa@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

円安基調継続で、ドル円は1ドル=150円台に

ドル円は心理的節目となる1ドル=150円台の大台に上昇した(図表1)。2023年末にかけての円高・ドル安トレンドは一巡し、再度、円安・ドル高トレンドに回帰したといえよう。

足元の円安・ドル高は、米景気の底堅さと、それに伴う米利下げ観測の後退が主因とみられる。2月以降、米1月雇用統計や米1月消費者物価指数(CPI)、米1月生産者物価指数(PPI)といった雇用・物価関連の経済指標は総じて米景気の堅調さを示し、そうしたなかで早期利下げ観測は後退した。

なお、日本では、2023年10-12月期の実質GDP成長率が2四半期連続でのマイナス成長となり、テクニカルリセッションに陥った。そうしたなか、日銀がマイナス金利政策の撤廃等、トリプル解除を実施したとしても、政策金利をプラス圏に引き上げるといった見方は後退している。こうした日本要因も、円安に拍車をかけている可能性がある。

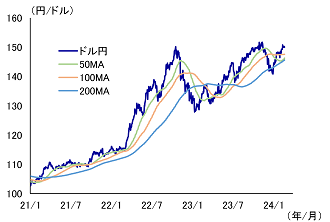

テクニカル的にも、2023年末の円高トレンドは既に終了し、むしろ円安トレンドに転じている。ドル円は、上値抵抗線とみていた100日移動平均線(MA)のある1ドル=148円前後を2月初旬に上抜けた。目先は、ドルが高止まりする可能性が高いとみられる。

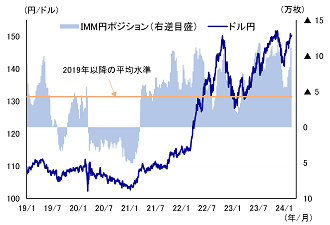

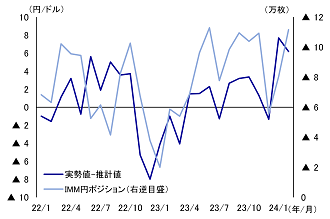

図表1 ドル円と投機筋の動向

(注)IMM円ポジションのマイナス幅が大きいほど円売り圧力が大きい

(出所) LSEGより、みずほリサーチ&テクノロジーズ作成

図表2 ドル円と移動平均線(MA)

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

財務省は為替相場への警戒度を強めるも、円高圧力は限定的

年初来、急速なペースで円安が進行したことや、投機筋による円売りが加速した(図表1)こと等もあり、財務省当局者は為替市場への警戒姿勢を強め、口先介入を実施した。過去の円安進行と介入実施の関係を踏まえると、為替介入の目途となる水準は1ドル=152円~153円程度と想定している。為替介入への警戒感は、短期的には円安・ドル高に歯止めをかける要因になる一方で、円高要因とはなりづらい。

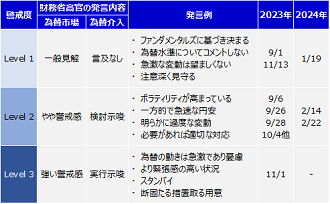

図表3は、財務省当局者の発言について、為替市場に対する警戒度と介入実施の可能性を評価し、レベル分けしたものである。足元の警戒度はLevel2と評価しており、一定程度警戒度合いを強めているものの、すぐにでも介入を実施するというほど緊迫感が高まっているわけでもない。

東深澤(2023)は、財務省が為替介入の実施要件として、為替の「水準」と為替の変動「スピード」

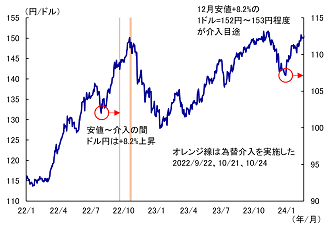

の2つの軸に注目している可能性があることを指摘した。こうした見方は不変である。財務省当局者は、「水準」は介入実施に影響しないとの姿勢を繰り返し示しているものの、1ドル=150円に到達した直後にLevel2相当の口先介入を行ったことを踏まえると、一定程度「水準」にも配慮していると考えるのが自然だろう。2022年の為替介入時、財務省は直近安値から+8.2%の水準で為替介入に踏み切った(図表4)。この水準観を今次局面に当てはめると、ドル円が直近の2023年12月安値から+8.2%となる1ドル=152円~153円近辺に上昇すれば、Level3相当の口先介入や、実際に為替介入が実施される可能性が高いだろう。

口先介入によるドル円への影響について、短期的にはドル円の上値を抑える要因となるだろう。為替介入によって、急激に円高に振れる可能性を考慮すれば、短期的な取引も多いとみられる投機筋は円売りポジションを積み増しにくい。もっとも、口先介入は、一方的にドル高が進まないようにするための「時間稼ぎ」に過ぎず、基調的な円高に転じる要因にはならないだろう。

図表3 当局者の発言と警戒度合い

(出所)各種報道より、みずほリサーチ&テクノロジーズ作成

図表4 ドル円と為替介入

(注)オレンジ線は為替介入のタイミング

赤丸の安値から高値に達する日数 と上昇率を示している

(出所)財務省、LSEGより、みずほリサーチ&テクノロジーズ作成

ドル円見通しを上方修正、2024年10-12月期に1ドル=134円と予想

今後のドル円の見通しについて、想定外の米景気の底堅さを鑑み、投機筋の円売りポジションの解消ペースが想定より緩やかになる可能性が高いと判断し、円安・ドル高方向に上方修正した。もっとも、①日米金利差の縮小、②投機筋による円売りポジションの解消、を通じて、2024年4-6月期以降、年末にかけて円高基調に転じるとの予想は不変である。

東深澤(2023)では、2024年のドル円について、日米金利差の縮小や投機筋の円売りポジション解消に伴い、円高・ドル安を予想していた。一方、リスクシナリオとして、米国のインフレの高止まり等、利下げ観測が後退するような材料が顕在化した場合には、ドル高圧力になる可能性を示唆していた。年初来のドル円は、まさにリスクシナリオが発現した形である。

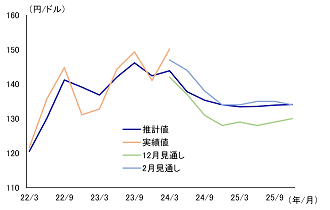

足元のドル円は日米金利差対比でもドル高が進行している。日米5年金利差を用いて計算したドル円の推計値対比でも、6円程度ドル高の水準にある(図表5)。図表6は、ドル円の推計値からの乖離幅と、投機筋の動向を示しているが、両者には一定の連動性がある。投機筋の円売りポジションの積み上げが推計値対比でのドル高に寄与した公算が大きい。

みずほリサーチ&テクノロジーズ(2024)では、2024年の米実質GDP成長率を前年比+1.9%と予想、従来の同+1.2%(みずほリサーチ&テクノロジーズ(2023))から+0.7%Pt引き上げた。潜在成長率程度での成長を見込んでいることとなるが、対照的に低成長にとどまる日本と比較すると、ドルが対円で高止まりしやすい構図といえる。投機筋による円売り解消も緩やかなものに留まる可能性が高いだろう。そうしたもとで、ドル円の見通しをドル高方向に修正した。前回2023年12月時点の見通しでは2024年10-12月期(期中平均)に1ドル=128円と予想していたが、新たに1ドル=134円と予想する。

もっとも、2024年4-6月期以降、円高に転じるとの見方は維持している(東深澤(2023))。年央以降の米利下げが意識されれば、日米金利差は次第に縮小するとともに、ドル円も円高・ドル安基調に転じよう。投機筋による円売りも、緩やかながらも徐々に解消し、円高方向に作用するだろう

図表5 ドル円の推計値・実勢値・見通し数値

(注)ドル円の推計値は日米5年金利差及び自己ラグを使用

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

図表6 ドル円の推計値からの乖離幅と投機筋の動向

(注)IMM円ポジションのマイナス幅が大きいほど円売り圧力が大きい

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

[参考文献]

東深澤武史(2023)「為替介入の警戒ラインは1ドル=150円台~介入実施でも円高圧力は限定的と予想」、みずほリサーチ&テクノロジーズ『Mizuho RT Express』、2023年6月30日

東深澤武史(2023)「2024年のドル円、120円台への円高を予想~2024年の論点・シナリオを整理する」、みずほリサーチ&テクノロジーズ『Mizuho RT Express』、2023年12月28日

みずほリサーチ&テクノロジーズ(2024)「2024年度・2025年度 内外経済見通し ~世界経済はソフトランディングもその後の回復ペースは緩慢でリスクは残存」、2024年2月27日

みずほリサーチ&テクノロジーズ(2023)「2024年 新春経済見通し ~ラストワンマイルに潜むジレンマ」、2023年12月25日