調査部 総括・市場調査チーム 上席主任エコノミスト 上村未緒

mio.uemura@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

YCC撤廃・マイナス金利解除・オーバーシュート型コミットメント廃止を決定

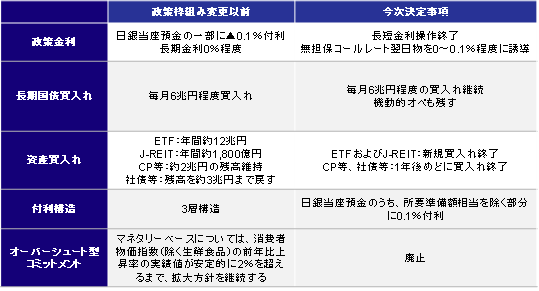

日本銀行が「金利のある世界」へ踏み出した。2024年3月の日銀・金融政策決定会合(3月18日・19日)は、イールドカーブ・コントロール(YCC)、マイナス金利政策、オーバーシュート型コミットメントの「トリプル解除」を決定した(図表1)。日銀は今回の決定の理由を、賃金と物価の好循環の強まりを確認し、2%の「物価安定の目標」が持続的・安定的に実現していくことが見通せる状況に至ったためと説明した。そのため、これまで2%物価目標の達成を目指して行われてきた大規模な金融緩和は見直しの局面を迎え、政策金利は0.0%~0.1%へ、2007年以来の利上げとなった。

図表1 3月金融政策決定会合での決定内容

(出所)日本銀行より、みずほリサーチ&テクノロジーズ作成

このタイミングで解除に踏み切った最大の要因として、植田総裁は記者会見で、春季労使交渉(春闘)の第1回集計結果が強かった点を挙げた1。春闘の第1回集計で、大企業を中心に2023年に続きしっかりとした賃上げが確認されたことで、日銀の2025年度末までの予測期間中の物価見通しの実現がよりはっきりと視界に入ったということだろう2。

今次の金融政策の枠組み変更にともない、日本の金融政策は、他の中央銀行と同様に短期金利を主たる政策手段とする「普通の金融政策」になったと植田総裁は記者会見で発言している3。YCC撤廃により、金利を低く抑えつつ、債券の利回り曲線(イールドカーブ)を円滑に形成するために長短金利を操作してきたYCCの撤廃により、政策金利は短期金利のみとなった。これにともない、2016年のマイナス金利政策導入後は日銀当座預金の一部に▲0.1%が付利されていたところ、今後は所要準備に相当する部分を除く日銀当座預金に0.1%が付利される。

長期金利については、誘導目標や上限目途が取り払われた一方で、急激に変動する「不連続性」を回避するため、月額6兆円程度の長期国債買入れは継続となった。長期金利の急上昇を抑えるための備えとして、臨時オペなどの機動的なオペも残された。

また、大規模緩和の見直しにともない、長期国債以外の資産買入れ方針やマネタリーベース拡大方針に関しても見直しが図られた。上場投資信託(ETF)や不動産投資信託(J-REIT)の新規買入れは終了し、コマーシャルペーパー(CP)や社債等に関しては、買入れ額を徐々に削減し、1年後をめどに買入れを終了することが決まった。消費者物価指数(除く生鮮食品、コアCPI)の前年比の実績値が安定的に2%物価目標を超えるまでマネタリーベースを拡大するという、オーバーシュート型コミットメントは、その要件を充足したものとして、声明文から削除された。

こうした枠組み変更の内容は、事前の報道や日銀のコミュニケーションを受け、債券市場では完全に織り込まれていたこともあり、これまでのところ静かに受け止められている。日銀の声明文に、「現時点の経済・物価見通しを前提にすれば、当面、緩和的な金融環境が継続すると考えている」とあり、利上げがあるとしても緩やかなペースにとどまると見込まれていることも大きな変動が出ていない要因であろう。今後、YCC撤廃により長期金利のボラティリティ拡大が予想されるものの、緩やかなペースの利上げ期待や日銀の長期国債買入れ継続から、金利上昇圧力の急速な高まりは抑制されるとみられる。

日銀の物価見通しの上振れ可能性が高まれば、年内追加利上げへ

今後の市場の関心は次の利上げのタイミングに移っている。植田総裁は記者会見で、「物価見通しがはっきり上振れる、政策委員の中心見通しの上振れリスクが高まる場合は追加利上げの理由になる」と説明した。これを踏まえると、みずほリサーチ&テクノロジーズは、春闘の結果の強さを受けて日銀の物価見通しが上振れ、年内に追加利上げを行うと予想している。

植田総裁は記者会見で、現状でははっきりと金融緩和的な環境にあると言及した4。日銀が推計する5~10年先の予想物価上昇率5は1.0~1.5%のどこかにあるとすれば、政策金利から予想物価上昇率を差し引いた実質金利は大きなマイナスであることから、景気を加速も減速もさせない中立水準の実質金利をかなり下回っているといえると説明した。裏返せば、実質金利が大きくマイナスである以上は、追加利上げによりその緩和度合いを縮小しても、2%物価目標の達成に向けて緩和的な金融環境を維持し、経済・物価を支えるという説明が可能になる。

今後日銀は、春闘で明らかになった強い賃上げがインフレの粘着性を高めるかを、経済・物価指標を確認しながら利上げのタイミングを探っていくことになる。4月以降に公表されるCPIは、企業が賃上げコストを価格転嫁しているかを確認するために重要な指標である。企業が賃上げ分を価格転嫁しなければ、賃上げ余力は減退し、賃金・物価の好循環は強まらない。物価指標のなかでもサービス価格は人件費が反映されやすいため、サービス価格がよりひろがりを持って上昇していくかが注目される。また、今回の賃上げが企業収益に与える影響も、賃上げの持続性を測るうえでフォローする必要があろう。例えば、春闘の結果が賃金に反映され始める2024年4~6月期のデータは9月頃に確認できる。

これらを踏まえると、次の利上げは2024年後半になるとみずほリサーチ&テクノロジーズは見込んでいる。仮に、今後賃上げの勢いが現時点での日銀の想定を上回り、物価を押し上げていく場合は、より早く利上げに着手する可能性もある。

- 1「今回の春季労使交渉の第1回の回答が今回の決定に与えた影響という点ですけれども、(略)判断の大きな材料にさせて頂きました。」

- 2植田総裁は記者会見で、4月に公表する展望レポートの新たな見通しで考慮していくことになるとコメントした。

- 3「短期金利の設定の仕方ですけれども(略)普通の短期金利を政策手段にしている他の中央銀行と同じように設定していくということになるかと思います。(略)普通の金融政策を行っていくということになるかと思います。」

- 4「現在、この政策変更の後でも、[無担保]コールレート・オーバーナイト物で言えば、0.1[%]ないし 0.1[%]をちょっと下回る水準の名目金利水準になる。予想物価上昇率は 1[%]は超 えているであろうとしますと、引き算しますと、その意味での実質金利はかなり大きなマイナスになっているということだと思います。従って、実質の中立金利が非常に大きくマイナスでない限り、現在の実質金利は中立水準の実質金利をかなり下 回っている。そういう意味で、現状でははっきりと金融緩和的な環境にあるということは言えると思います。」

- 5日本銀行スタッフが推計する予想物価上昇率は、様々な経済主体(企業・家計・専門家)の年限ごとのインフレ予想の情報を用いたもの。内田副総裁の2024年2月8日の「最近の金融経済情勢と金融政策運営~奈良県金融経済懇談会における挨拶~」等に掲載されている。