調査部 総括・市場調査チーム 上席主任エコノミスト 上村未緒

mio.uemura@mizuho-rt.co.jp

4月決定会合は現状維持を決定、基調的物価の上昇見極め姿勢を継続

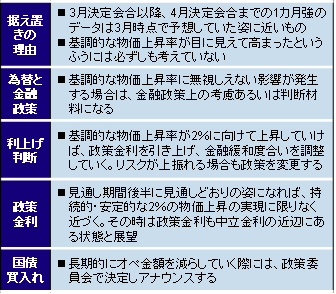

2024年4月の日本銀行の金融政策決定会合(4/25・26)は、金融政策の現状維持を全員一致で決定した。植田総裁は決定会合後の記者会見で、現時点では、一時的要因を除いた「基調的な」物価上昇率が目に見えてはっきりと高まったわけではないため、政策金利を据え置いたと説明した(図表1)。同時に、現時点で基調的な物価上昇率は2%の物価目標を下回っていることから、当面緩和的な金融環境を継続する旨が確認された。

図表1 植田総裁の記者会見発言(4/26、抜粋)

(出所)日本銀行より、みずほリサーチ&テクノロジーズ作成

また、足元の円安進行を受け何らかの対応があるのではとの観測が決定会合前に高まったものの、特段の対応はなされなかった。植田総裁は記者会見で、円安は今のところ政策金利を引き上げる際の判断基準となる基調的物価上昇率に大きな影響を与えていないと、金融政策での対応に至らなかった理由を改めて説明した1。

今後日銀は毎会合ごとに基調的物価上昇率が2%に向かって上昇しているかを都度点検しながら、政策金利を決めていくことになる。目下の市場の関心は、日銀が次の利上げに踏み切るのはいつか、日銀が将来的にどのくらいの水準まで政策金利を引き上げていくか、日銀が現時点で想定する利上げのペースはどれくらいかを探ることにある。

2025年前半までに2回程度の緩やかな利上げへ

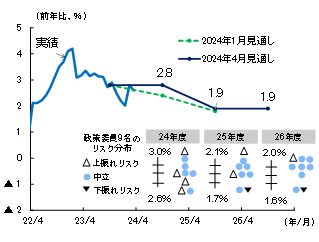

4月展望レポートの本文では、「経済・物価の見通しが実現し、基調的な物価上昇率が上昇していくとすれば、金融緩和度合いを調整していくことになる」と明示された。利上げの判断基準として植田総裁は、物価が見通しどおりに推移する、あるいは、上振れリスクが高まる点を挙げている(図表1)。そこで、4月展望レポートで示された消費者物価指数(除く生鮮食品、以下コアCPI)の見通しをみると、2024年度は2%を上回っており、さらに既に複数の委員が上振れリスクを意識していることがみてとれる(図表2)。

図表2 日銀政策委員の物価見通し中央値

【CPI(除く生鮮食品)】

(注)CPIは消費者物価指数。見通しは対前年度比

(出所)日本銀行より、みずほリサーチ&テクノロジーズ作成

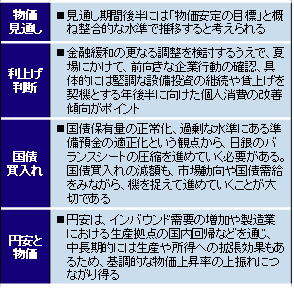

2024年春闘での5%を上回る賃上げの結果に鑑みると、2024年度のコアCPIは日銀の見通しで示された2%を上回る伸びになり、2024年内に利上げが行われる可能性は高いだろう。また、その時期については、植田総裁の朝日新聞インタビュー記事(4/5)での「夏から秋にかけて春闘の結果が物価にも反映されていく中で、目標達成の可能性がどんどん高まっていく」との発言から、日銀は2024年後半を想定しているとみられる。また、4月決定会合の主な意見では「夏場にかけて、個人消費の改善傾向がポイント」としている(図表3)。以上を踏まえると、日銀は企業の賃上げや価格転嫁の動向を毎月勤労統計や消費者物価指数などで確認するとともに、消費関連統計で金利上昇に消費が耐えられる環境にあるかを見極めながら、利上げに踏み切ると予想される。

図表3 4月主な意見(5/9公表、抜粋)

(出所)日本銀行より、みずほリサーチ&テクノロジーズ作成

次に、政策金利がどこまで引き上げられるかについては、植田総裁は「名目中立金利」を使って説明している。名目中立金利とは、景気を冷やしも過熱もしない金利で、予想物価上昇率と自然利子率の和とされる。4月決定会合後の記者会見で植田総裁は、「見通し通りになった場合の政策金利は(名目)中立金利あたりになっていると展望している」と述べた。

ただし、名目中立金利を明確に定めることは難しい。予想物価上昇率について、3月決定会合後の記者会見で植田総裁は「予想物価上昇率についてはおそらく1%から1.5%の間のどこかにある」とした。また、4月決定会合後の記者会見では「1%台半ばくらい」と発言している。また、自然利子率についても、「幅のある範囲でしか決まらないというくらい、なかなか特定しにくい」としている。4月展望レポートには、自然利子率の各種推計値をまとめたグラフが掲載されているものの、具体的な数値は定めておらず、その分布は▲1.0~0.5%程度となっている。単純に予想物価上昇率を1%台半ば、自然利子率を▲1.0~0.5%とした場合、名目中立金利は0.5%~2%と大きなばらつきがある2。名目中立金利の特定が難しい以上、中央値となる1~1.5%程度を一旦の目線感としつつ、実際には緩和度合いを調整する形(名目中立金利の目線感をやや下回る範囲)で利上げを行い、賃金・物価・景気の反応を見定めていくのではないか、と考えられる。

最後に利上げペースについては、半年に1度程度の緩慢なペースを現時点では見込んでいる。日本の物価は、2022~2023年の欧米のように、急速な利上げを余儀なくされるほど物価は2%をはるかに上回るような状況ではない。前述の通り、経済や物価への影響を慎重に見極めながら、利上げを徐々に行っていくと想定している。また利上げの過程で賃金や物価の明らかな減速、或いは景気低迷が確認されれば、日銀は利上げを一旦停止して様子をみることになるだろう。現時点では2025年前半までに2回(0.5%)の利上げの可能性は相応にあるとみるが、更に利上げを続けるのか、一旦停止するかについては2025年春闘やその時点の物価・経済情勢をふまえた判断になるだろう。

国債買入れ減額にむけた議論は今後具体化へ

また、4月決定会合では国債買入れ方針について、3月の政策枠組み変更を市場がどう消化するかを見極めるとし、現状維持が決定された。一方で、国債買入れは金融政策の直接的な操作対象ではないものの、ストック効果を中心に債券利回りに影響を与えていることから、市場機能回復や日銀の国債保有量の正常化という観点からバランスシートの圧縮を進めていく必要があるとの認識が主な意見で共有された。

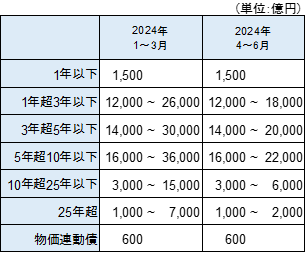

国債買入れオペの日々の運営は、日銀の金融市場局が需給環境をみながら判断している。4月決定会合後(4/30)に公表された5月の買入れ計画は4~6月期計画から不変であった(図表4)。同計画の下で、5月最初のオペ(5/7)は全年限で前回の額が据え置かれ、その後の5月13日のオペは、5年超10年以下の国債買入れ額が4,250億円と前回比で500億円減額となった。5月中の残りの通常オペ(5/17・23・31)でレンジの下限付近まで減額が行われたり、5月31日に公表となる6月の買入れ計画でレンジの下限が引き下げられる場合は、金利に上昇圧力がかかる可能性がある。

図表4 国債買入れ計画

(出所)日本銀行より、みずほリサーチ&テクノロジーズ作成

なお、長期的に国債保有残高が減っていくような買入れ減額の決定は政策委員会で決めて正式にアナウンスすると植田総裁は説明した。4月決定会合の主な意見を見る限り、具体的な議論はまだなされていない様子がうかがわれる。そのため、今後の日銀の情報発信への関心が高まっている。例えば、5月21日に「金融政策の多角的レビュー」に関するワークショップ第2回が開催され、金融政策の効果・副作用について議論される予定となっている。そのため、これまでの多角的レビューでの分析も含め、改めてバランスシート圧縮について具体的に議論される可能性がある。

これらを踏まえると、6月決定会合(6/13・14)は、国債買入れの減額について4月決定会合よりも踏み込んだ議論がなされたり、減額方針が示される可能性が相応にあるとみている。

- 1この植田総裁の発言を市場は「ゼロ回答」と受け止めたため、記者会見後に円安が急進した。そのため、植田総裁は5/8の国会答弁や講演で、また、4月決定会合主な意見において、円安がコストプッシュ要因の減衰という前提を弱めることで物価が上振れるリスクに注意が必要であることや、円安は中長期的に生産や所得への拡張効果があり、基調的物価上昇率の上振れにつながるリスクがあることへの認識が補足された。

- 2もっとも、植田総裁が3月決定会合後の記者会見で指摘しているように、予想物価上昇率は長期的に物価目標2%に向けて動いていく余地があり、名目中立金利の水準も動きうる。これを踏まえると、予想物価上昇率の動向も政策金利パスを見通すうえでは重要となる(河田皓史(2024)「マイナス金利解除後の金融政策~インフレ予想が左右する日銀の利上げペース~」みずほリサーチ&テクノロジーズ『みずほインサイト』2024年4月2日もご参照)。