調査部 総括・市場調査チーム 主任エコノミスト 坂本明日香

asuka.sakamoto@mizuho-rt.co.jp

日本株は足元戻りが鈍い。ドル円相場の不透明感や保守的な企業決算が背景に

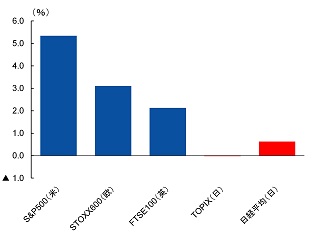

日本株は、足元戻りが鈍い(図表1)。日本株は、2024年初から大幅上昇していたが、米国での利下げ先送り観測による米株安の影響を受け、4月以降下落していた。5月に入り、米利下げ先送りの観測後退から主要欧米株が持ち直すも、日本株は対照的である。背景には、①ドル円相場の先行き不透明感による買い控えと、②保守的な日本企業の業績見通しがあると考えられる。

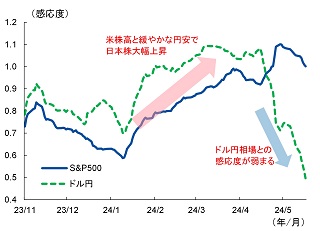

1つ目について、日本株は、米国株とドル円相場の影響を受けやすい。そこで、両者の変動による日本株への影響を示す感応度を確認した(図表2)。2024年1~3月頃の日本株大幅上昇時は、両者の感応度がともに強いことがわかる。米国での大手半導体企業の良好な決算などによる米株高や、150円台前半へ緩やかに円安進展したことが、プラスに働いたと考えられる。

図表1 主要株価指数の騰落率

(注)4月末対比、5月24日時点の騰落率

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

図表2 日本株に対する、米国株とドル円の感応度

(注)TOPIXを被説明変数、S&P500とドル円を説明変数とし、100日を期間としたローリング回帰を実施

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

しかし、足元ではドル円相場との感応度が大きく弱まっている。ドル円相場は、米利下げ先送り観測や金融政策の現状維持を示した日銀金融政策決定会合(4/25・26)を受け、4月末に1ドル=160円台へ過度に円安が進展した。それを受け、4月末と5月頭に円買い介入が行われたとみられ、1ドル=151円台まで円高に進むなどボラタイルな動きとなった。足元では再び1ドル=157円台まで円安となるも、円買い介入への警戒感もあり、円安一辺倒だったドル円相場の見方を安易に楽観視できなくなったのだろう。株式市場参加者の間で様子見姿勢が強まり、日本株を買い控えるようになったと考えられる。

2つ目について、日本の2024年1~3月期企業決算は概ね出揃ったが、今回は決算発表翌日に株価が下落する場面が目立った。日経平均株価採用銘柄で、3月期決算企業を対象にみると、約半数の企業が発表翌日に株価が下落した。その中で、業績を要因に下落したと思われる企業の内訳をみると、2024年度会社見通しが、市場予想対比保守的だった企業が多かったようだ(図表3)。

保守的に見積もった背景には、人的投資・研究開発投資といった将来への投資に資金を費やすという前向きな理由がある一方、円高による業績の押し下げという悲観的な理由もみられた1。いずれにしても、今年度の日本企業の業績懸念から、株を一度手放す動きが強まったと考えられる。

図表3 決算翌日に株価が下落した社数・要因

(注)日経平均株価のうち、3月期決算企業を対象。5月15日時点

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

先行きの日本株は、緩やかな上昇を予想

日本株は足元戻りが鈍いが、堅調な米国株と良好な日本の企業業績を背景に、先行き緩やかに上昇すると予想する。以下、米国株、ドル円相場、企業業績に分けて整理する。

米国株は、これまで高金利の状況下でも堅調な米国経済・企業業績と、一部生成AIブームを背景に、ハイテク株を中心に上昇してきた。

足元では、利上げによる企業の利払い負担増が徐々に見え始めており、景気を抑制する可能性はあるものの、米国経済のプラス成長は維持され、ソフトランディングになると予想する2。金融政策については、2024年後半にかけてインフレ率は緩やかに鈍化するとみられ、FRB(連邦準備制度理事会)は2024年後半から利下げを開始するだろう。米長期金利は緩やかに低下し、米国株にはプラスに働くとみて、日本株にもプラスとなろう。

ドル円相場は、日米金融政策の動向を背景に、2024年度末に1ドル=140円台へと緩やかな円高を予想する3。

日本銀行は、4月の金融政策決定会合で金融政策の現状維持を決定した。しかし、4月展望レポートでの消費者物価指数(除く生鮮食品、以下コアCPI)の見通しをみると、2024年度は2%の物価目標を上回っていることが確認される。2024年春闘賃上げ率が、5%を上回る非常に強い結果となったことを鑑みると、2024年度のコアCPIは2%を上回る伸びとなり、2024年中に利上げを行う可能性が高い。もっとも、欧米のように、急速な利上げを余儀なくされるほどの物価上昇は想定しておらず、経済・物価への影響を見極めながら緩慢なペースでの利上げを予想する4。

日米ともに、政策変更は慎重に判断すると思われることから、円高ペースも緩やかとなろう。足元ではドル円相場との感応度が弱まっているが(図表1)、方向感が定まれば再び感応度も強まるとみる。通常、株価構成比率の高い輸出関連企業にとっては、円高は業績下押しに効く。しかし、今回の企業決算で輸出関連企業の想定為替レートをみると、通年で1ドル=140円台で設定している企業が多い。そのため、2024年中は想定為替レート対比円安水準となる可能性が高く、会社予想対比では、業績にはむしろプラスになるとみられる。

企業業績については、先行きの日本経済の見方が重要となる。日本の1~3月期実質GDP成長率は、前期比▲0.5%(年率▲2.0%)の大幅マイナス成長となった。しかしこの背景は、令和6年能登半島地震や一部自動車メーカーの生産停止といった一時的な下押し要因による影響が大きいとみている。そのため4~6月期以降は、自動車生産が持ち直すことに加え、強い結果となった春闘賃上げによる実質賃金の改善から、個人消費も伸びると思われ、緩やかに回復すると予想する5。物価も反映した名目ベースでみればより回復が確認され、名目値である企業業績はプラスとなろう。

今回の企業業績では、保守的な見通しだったことが市場参加者の間で嫌気されたが、先行きの日本経済の回復とともに、悲観的な見方は和らいでいくとみられる。

以上を踏まえると、堅調な米国株と、良好な日本の企業業績が支えとなり、日本株は緩やかに上昇すると予想する。

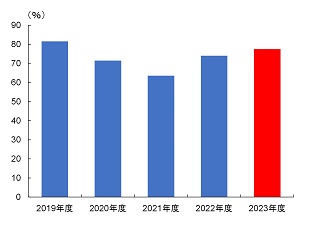

なお、2023年度の企業業績においては、東京証券取引所による経営改革要請の影響から、株主還元へ積極的な姿勢が目立った。企業が得た利益をどれだけ株主に還元したかを示す総還元性向をみると、2022年度を上回っていることがわかる(図表4)。2024年度についても引き続き株主還元に積極的な企業が多いと思われ6、こうした点も株価にはプラス材料となろう。

図表4 総還元性向の推移

(注)1.日経平均株価のうち、3月期決算企業でデータを比較できたもの。5月15日時点

2.総還元性向=(自社株買い+配当金総額)÷当期純利益

3.各社の総還元性向を求めたうえ、年度末時点の株価をウエイトに加重平均化

(出所)NEEDS-FinancialQUEST、LSEGより、みずほリサーチ&テクノロジーズ作成

[参考文献]

東深澤武史、有田賢太郎、福田善之、上村未緒、服部直樹、酒井才介、松浦大将(2024)「円安が進むドル円の再評価~緩やかな円高予想も、日米金利や円需給を巡る不確実性は円安リスクに~」、みずほリサーチ&テクノロジーズ『みずほリポート』2024年4月23日

上村未緒(2024)「4月日銀会合は将来的な利上げの展望を明示~2025年前半までに2回程度の緩やかな利上げへ~」みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』2024年5月16日

松浦大将・白井斗京(2024)「米国経済はソフトランディングへ~Higher for Longerでも金融危機リスクは小~」みずほリサーチ&テクノロジーズ『みずほリポート』2024年5月21日

酒井才介(2024)「停滞感が強まる日本経済~本質的課題は「デフレ脱却」から供給制約へ変化~」みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』2024年5月22日

- 1日本経済新聞「上場企業、今期4%減益予想」(2024年5月16日)

- 2米国経済の先行きの見方については、松浦・白井(2024)を参照

- 3ドル円相場の見方については、東深澤ほか(2024)を参照

- 4日本銀行の金融政策動向については、上村(2024)を参照

- 5日本経済の見方については、酒井(2024)を参照

- 6日本経済新聞「資本効率改革、聖域なし 決算で経営者が決意」(2024年5月18日)