調査部 総括・市場調査チーム エコノミスト 東深澤武史

takeshi.higashifukasawa@mizuho-rt.co.jp

ドル円は1ドル=150円台半ばから後半で推移、歴史的な円安水準が継続

ドル円は歴史的な高値圏での推移が継続している。4/29と5/2に計9.8兆円の為替介入が実施されたことを受け、急激な円高が進行したものの、その後は一時1ドル=157円台に上昇した。活発な円キャリー取引や5月後半以降の日米金利差拡大等がドル高に寄与したとみられる。

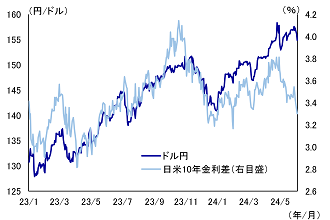

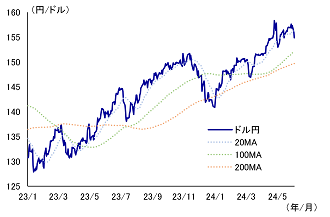

5月前半のドル円は、日米金利差が縮小するなかで上昇した(図表1)。5月に公表された4月の米経済指標は景気減速を示唆するものが目立った。雇用統計の非農業部門雇用者数や小売売上高が市場予想を下回ったほか、消費者物価指数(CPI)は前月から伸びが減速した。他方、円金利は上昇した。5月13日に日銀が国債買い入れを減額したことを受け、国債の需給悪化や日銀の追加利上げ観測が高まった。日米金利差とかい離する形でドル高・円安が進行した理由はいくつか考えられる。①円高に進行した局面では実需勢のドル買い意欲が強まったこと、②テクニカル的にも短中長期の移動平均線がすべて上向きであるなど、強いドル高モメンタムが維持されていたこと(図表2)、③金利差は縮小しても、金利差の水準は高い状態が続くなか、キャリー取引にとっては魅力的な環境が継続していたこと、等だ。なお、5月後半は米金利が上昇に転じ、日米金利差が拡大するなかでのドル高・円安となった。

図表1 ドル円と日米金利差

(注)日米金利差は米10年国債利回り-日本10年国債利回り

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

図表2 ドル円と移動平均線(MA)

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

キャリー取引の活況は、リーマン・ショック前以来2度目

特に、旺盛なキャリー取引はドル円を下支えしている可能性が大きい。キャリー取引の投資妙味は高水準で、リーマン・ショック前以来、2度目の魅力的な相場環境にあるとみられる。

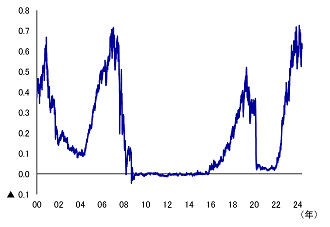

そもそもキャリー取引とは、低金利通貨で借り入れを行い、高金利通貨に投資することで、2国間の金利差を利ザヤとして運用成果を上げる投資手法である。金利差が高水準であるほど高い運用成果を得ることができる。また、為替の動向も運用成果に影響する。例えば、円売りドル買いのキャリー取引に置いて、日米金利差が3%で運用期間中にドル高・円安が5%進行した場合、リターンは3%+5%=8%となる。一方、5%のドル安・円高となった場合、3%-5%=▲2%の運用成果となってしまう。キャリー取引は二国間の金利差を収益源泉と考えるため、為替のボラティリティは、運用成果の不確実性を高める要素となる。そのため、金利差が高いほど、為替のボラティリティが低いほど、キャリー取引にとっては魅力的な相場環境となる。そうした点を踏まえ、図表3にキャリー取引魅力度指数を示した。同指数は日米3ヵ月金利差をドル円のインプライドボラティリティ(3ヵ月)で割り引いて算出した。金利差の拡大やボラティリティの低下は、指数上昇に寄与し、キャリー取引の投資妙味が増す。

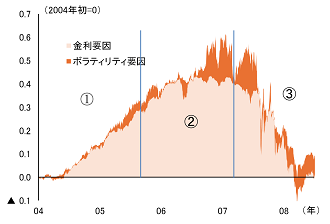

キャリー取引魅力度指数が上昇したタイミングが3度ある。2004年~2008年頃、2016年~2020年頃、2022年~足元、の3回である。図表4~6は、それぞれのキャリー取引魅力度指数が高まった時期に、指数の上昇が始まったタイミングを起点に、日米金利差要因(以下、金利差要因)とインプライドボラティリティ要因(以下、ボラティリティ要因)に分解したものである。図表4・6をみると、日米金利差の拡大がキャリー取引の魅力度を押し上げていた一方、図表5では、ドル円のボラティリティの低さがキャリー取引魅力度指数の上昇に寄与している。前述の通り、ドル円のキャリー取引は日米金利差を収益源泉としているため、金利面での旨味がないタイミングでは、キャリー取引は活況とならない。そのため、キャリー取引魅力度指数が上昇したのは3回だが、実際にキャリー取引が活況となったのは、2004年以降のリーマン・ショック前と、2022年以降の2回ということになる。

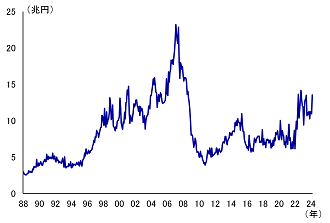

なお、キャリー取引のおおよその動向を推察するのに用いられる日銀の在日外国銀行の本支店勘定(図表7)を参照しても、足元のキャリー取引はリーマン・ショック前以来の高水準となっていることを示しており、キャリー取引魅力度指数の示唆と概ね整合的といえる。

図表3 キャリー取引魅力度指数

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

図表4 2004年~2008年の局面

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

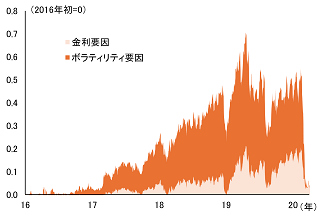

図表5 2016年~2020年の局面

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

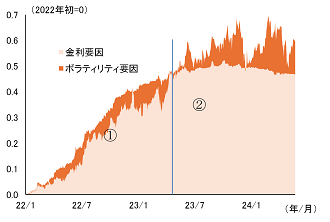

図表6 2022年~の局面

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

図表7 在日外国銀行の本支店勘定

(出所)日本銀行より、みずほリサーチ&テクノロジーズ作成

キャリー取引の投資妙味はマイルドに縮小へ、ドル円の円高ペースは緩やかに

今後も、米連邦準備理事会(FRB)が利下げサイクルに転じる、もしくは日銀が追加利上げを実施するまでは、当面キャリー取引の投資妙味が高い状態が継続し、ドル円を下支えする可能性が高い。その後、米利下げ・日本利上げ等を背景に、日米金利差が縮小すれば、キャリー取引の投資妙味は段階的に薄れるとみている。ただ、金利差縮小ペースは緩やかで、ドル円のボラティリティも高まらなければ、ドル安・円高も緩やかに進行するものとみられる。

リーマン・ショック前の局面と今次局面を比較すると、両者には「3つの局面に大別できる」という共通点がある。①金利差拡大でキャリー取引の投資妙味が高まる局面、②米利上げの打ち止め等を背景に金利差が高水準で安定後、ドル円のボラティリティが低下し、キャリー取引の投資妙味を下支えする局面、③日米金利差が縮小し、キャリー取引の投資妙味が減退する局面、である。今次局面については、まだ③の局面は到来していないが、年内にもFRBが利下げサイクルに転じれば、日米金利差は縮小に転じる公算が大きく、③の局面に入るだろう。

一方、③キャリー取引の投資妙味が減退する局面の在り方は異なる可能性が高い。2004年~2008年頃の局面では、リーマン・ショックの発生によって、FRBが急速かつ大幅な利下げを強いられたほか、震源地であるアメリカから資金を逃避させるべく、相対的に安全資産とされる日本円が買われる事態となり、日米金利差の縮小とリスクオフの2つの要因が急激な円高に寄与した。さしあたって、キャリー取引魅力度指数の内訳をみると、金利差要因、ボラティリティ要因ともに急速に低下することとなった。

他方で、今回は状況が違いそうだ。景気の緩やかな減速と物価の沈静化を背景に、FRBは2024年9月以降利下げサイクルを開始するとみているが、そのペースは緩やかなものとなる公算が大きい。米国経済は総じて底堅さを維持するとみられ、拙速な大幅利下げは景気の再過熱やインフレの再燃リスクをはらむためだ。市場では、2024年内の利下げ回数は1~2回程度とみられている。一方、日銀は春闘の結果が良好だったことを受けて、追加利上げを行うと予想している。個人消費を中心に経済は力強さに欠けるなか、利上げペースは緩やかなものになるだろう。また、2025年以降の企業の賃上げ余力は2024年対比では限られるとみているため、利上げ余地も大きくないとみられる。FRBの利下げと日銀の利上げがどちらも緩やかなペースで実現する場合、金利差要因は日米の金融政策の方向性の違いを踏まえ、緩やかに減退するものの、大幅な為替市場の混乱を招く公算は小さい。

以上を踏まえ、今後、FRBが利下げサイクルに転じ、日銀が追加利上げを実施すれば、日米金利差は縮小に向かい、金利差の面でキャリー取引の投資妙味は徐々に薄れるとみられる。一方、市場が織り込む程度の緩やかな金融政策の修正が実現すれば、ドル円のボラティリティを著しく高める公算は小さい。キャリー取引魅力度指数の低下ペースは緩やかなものとなることが見込まれ、キャリー取引の活況によって、ドル円が下支えされる構造が、当面継続する蓋然性が大きいとみている。従って、ドル円はFRBの利下げ、日銀の利上げにより2024年後半以降円高方向に転じるものの、そのペースは緩慢に留まると予想している。