調査部 総括・市場調査チーム 上席主任エコノミスト 上村未緒

mio.uemura@mizuho-rt.co.jp

日本銀行は国債買入れオペの「相応な規模」の減額方針を決定。7月末に詳細開示

日本銀行は2024年6月の金融政策決定会合(6/13・14)で、国債買入れオペを「相応な規模」で減額する方針を決定した。次回7月決定会合(7/30・31)までは現在の買入れ方針を継続し、7月決定会合で今後1~2年程度の具体的な減額計画が提示されることとなった。

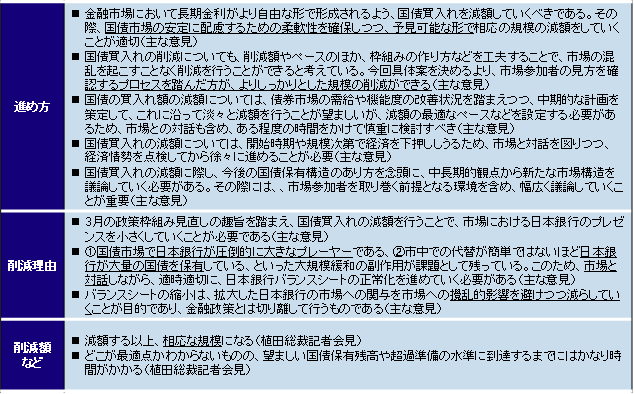

7月決定会合までは減額の具体的な内容が不明なものの、進め方については多少明らかになった。3月の政策枠組みの変更に至る過程と同様に、6月決定会合で減額を「予告」し事前に情報を開示したように、日銀は市場に予見可能性を与え淡々と実施することを重視している。6月決定会合の主な意見(6/24公表)で、市場との対話を重視する指摘が多く挙げられているほか(図表1)、減額の規模やペースの検討にあたって債券市場参加者会合を7月9日、10日に開催し、債券市場参加者の意見を確認することとなっている。また、日銀は国債市場の安定も重視している。「国債市場の安定に配慮するための柔軟性を確保する」としていることから、長期金利の急上昇が懸念される場合のために臨時の国債買入れオペなどの枠組みを維持することになろう。

図表1 国債買入れ減額にかかる6月決定会合での議論

(出所)日本銀行より、みずほリサーチ&テクノロジーズ作成

国債買入れの減額は、長期金利への影響に配慮し慎重に、丁寧に進められる見通し

国債買入れの減額は、植田総裁が記者会見で「相応な規模」になると発言しているものの、現時点で国債買入れ減額の規模やペースは不明である。ただし、日銀の国債保有割合が半分以上(2023年12月末時点)1の状況に鑑みると、国債買入れ減額の規模によっては市場に大きな影響をもたらしうる。例えば、日銀の国債保有額の減少により、長期金利を押し下げるストック効果が緩和し、長期金利が急上昇するリスクがある。国債市場の安定を揺るがしかねないほか、日銀の次に国債を多く保有する銀行等の金融機関の保有国債の大幅な評価損、含み損を通じた、金融システムの脆弱化も懸念される。こうした点を踏まえると、日銀は「相応な規模」としつつも、緩やかなペースで慎重に国債買入れの減額を進めていくことになると考えられる。実際、先述のとおり日銀は国債買入れの減額にあたり、市場との対話を強く意識し丁寧に進めていく姿勢を示している。

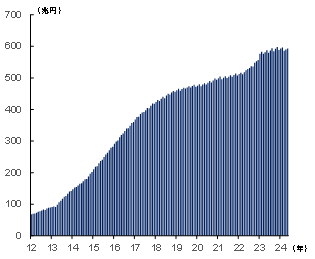

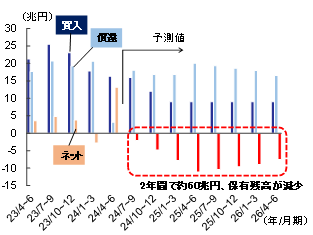

量的・質的金融緩和が2013年4月に導入されて以来、日銀は大規模な国債買入れを進め、国債保有残高は2024年5月末時点で約600兆円におよぶ(図表2)2。2023年度は毎月平均して6兆円程度の国債買入れを実施し、償還とあわせてネットで約9兆円増加した。植田総裁が6月決定会合後の記者会見で指摘していたように、国債保有額の最適な水準は現時点で明らかではない。また、今後1~2年程度で到達するものでもない。そこで、国債買入れを量的・質的金融緩和導入以前の月2~3兆円程度を目安に減額していくものと想定し、次回7月決定会合以降(2024年8月以降)、四半期ごとに1兆円ずつ買入れ額が減額される場合を試算した(図表3)。この場合、月当たり買入れ額が3兆円に到達するのは2025年1~3月期になる。以降、買入れ額が据え置かれたとしても、償還額が買入れ額を上回ることから、日銀の国債保有残高は今後2年間で約60兆円減少する(年率約▲5%)計算となる(図表3)。そのため、2年後の2026年6月末時点の日銀の国債保有割合は、2023年12月末データを元に試算すると、50%弱に低下するものの、大きな振れをもたらすペースにはならないとみられる3。

図表2 日銀の国債保有残高

(注)直近値は2024年5月末

(出所)日本銀行より、みずほリサーチ&テクノロジーズ作成

図表3 国債買入れ・償還フロー

(注)償還予測値は現時点の償還スケジュールより算出。2024年4~6月期は5月末までの実績値

(出所)日本銀行より、みずほリサーチ&テクノロジーズ作成

2024年度に2回の利上げ、長期金利は1%台半ばへの上昇を予想

みずほリサーチ&テクノロジーズは、2024年7~9月期、2025年1~3月期に日銀は0.25%ずつの利上げに踏み切るとみている。2024年度は、消費の回復が緩慢にとどまるものの、春闘を受けて力強く賃金が上昇し、日銀の見通しにあるように、2%を上回る消費者物価(除く生鮮食品)の上昇が続くことから、半年に1度のペースで慎重に利上げを進めるものと予想している。一方、2025年度は、2024年度の賃上げを受けて企業収益が減速するとみられ、賃金の伸びが2024年度対比で鈍化し、物価上昇圧力も鈍化することから、日銀は様子見姿勢に転じると予想する4。

短期金利の0.5%までの上昇と、上記で想定した日銀の国債買入れ減額(バランスシート圧縮)を踏まえると、長期金利は2025年度末にかけて1%台半ばまで上昇するとみられる。ただし、長期金利が2%を試すような形で急激に上昇する懸念が高まる場合は、臨時の国債買入れなどで日銀は柔軟に対応することになろう。

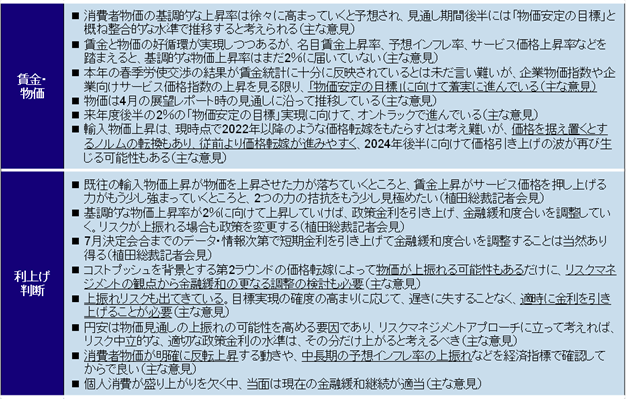

7月決定会合は国債買入れ減額の詳細が明らかになるほか、展望レポートで経済・物価見通しが改訂されるため、このところの円安の進行等を受けた基調的物価上昇を日銀がどう評価するかが注目される。6月決定会合の主な意見をみると、6月決定会合での物価見通しは4月決定会合時点と乖離しておらず、見通し期間後半には「物価安定の目標」と概ね整合的な水準で推移するとの先行きの見方に変化はない(図表4)。そのもとで、政策委員の間には、基調的な物価上昇や中長期的な予想インフレ率の上昇を見極めようとする慎重な見方と、物価上振れリスクを重視する見方とが混在し、6月決定会合時点ではどちらかのポジションに傾いているわけではないことが示されている。次の利上げのタイミングを見極めたい市場にとって、日銀のコミュニケーションや物価・賃金動向の丹念なフォローが欠かせない時間帯が続く。

図表4 物価や金融政策にかかる6月決定会合の議論

(出所)日本銀行より、みずほリサーチ&テクノロジーズ作成

- 1国庫短期証券を除く。

- 22024年5月末時点で国債保有残高は596兆円。うち、利付国債などの長期国債が592兆円、国庫短期証券等の短期国債が3.8兆円。

- 3もっとも、日銀の国債買入れ減額方針を受けて財務省が国債発行計画を再検討する動きがみられるなど、発行市場が長期的に変化することも考えられる。また、日銀の国債買入れ減額の対象年限や利回り等で構造が変化しうる点は留意が必要。

- 4みずほリサーチ&テクノロジーズの日本経済予測チームは、名目賃金上昇率は2024年度3%台、2025年度2%台を予想している。