調査部プリンシパル 小野 亮

makoto.ono@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

高金利が下押しする米消費者心理

好況が続く米経済だが、米消費者の気分は落ち込んでいる。サマーズ元財務長官らによれば、両者のギャップは、高金利への不満に原因があるという。

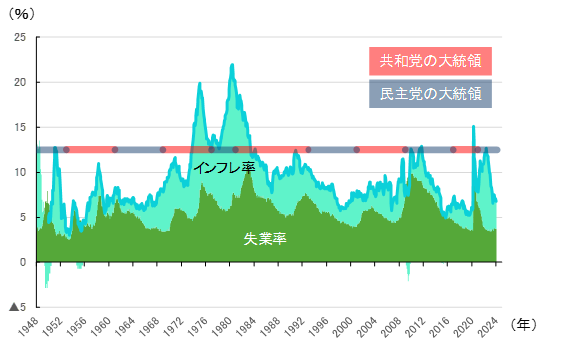

米景気が大きく悪化したり、大統領選が近づいたりすると、頻繁にニュースで取り上げられる経済指標がある。悲惨指数(ミザリー指数)と呼ばれる指数で、インフレ率と失業率を単純に足し合わせたものだ(図表1)。

その始まりは1976年の大統領選と言われている。当時、民主党候補者だったカーター氏が、悲惨指数という指標で、フォード政権の経済運営の不味さを批判した。「フォード政権下の失業率とインフレ率は、過去50年以上のどの大統領よりも高かった。悲惨指数は、失業率とインフレ率を足して計算される。失業率とインフレ率の合計は、フォード政権下で平均16%近くに達し、ウッドロー・ウィルソン以来、どの大統領よりも高い悲惨指数だ。ニクソン政権では平均約11%、ケネディ・ジョンソン政権では平均7%だった。」

4年後の1980年、大統領選直前の10月28日に開かれたテレビ討論会では、レーガン共和党候補が、カーター大統領を次のように“口撃”した。「カーター大統領は悲惨指数というものを考案した。失業率とインフレ率を足したもので、フォード大統領の時代には12.5%だった。そして彼は、このような悲惨指数を持つ人物には大統領の再選を目指す資格はないと言った。今日、彼自身の(政治的)決断の結果、悲惨指数は20%を超えている。」

悲惨指数は高インフレと高失業が併存するスタグフレーションに苦しんでいた1970年代に、著名な米経済学者が「経済の実情をシンプルに表す指標はないか」と考えて作成したとされている。

2024年1月の悲惨指数は6.8%で、レーガン候補(当時)が言及した“カーター基準”を大きく下回っている。失業率は3.7%と歴史的にみて非常に低く、パウエルFRB議長が3月6日の米下院議会公聴会で触れたように、インフレ率は物価目標間近の2.4%まで低下している。(なお、パウエル議長が言及した数字は、一般国民になじみ深いCPIではなく、FRBが金融政策上の参照指標として定めている個人消費支出デフレーターでみたインフレ率である。またコアではなくヘッドラインである。)レーガン氏の“カーター基準”に基づけば、バイデン大統領は再選に値する大統領として評価されてよいことになる。

図表1 悲惨指数の構成要素(インフレ率と失業率)と大統領の所属政党

(注1)党派別にみた大統領の在任期間データはChatGPTにExcelデータとして作成させて、筆者が再確認したもの。選挙翌年の1月をどのように扱うか、予め指示したが、指示通りに作成できなかったケースが散見された。特に近年になるほど混乱がみられ、作業途中でChatGPTの「集中度」が低下したかのように見える

(注2)党派別にみた大統領の在任期間については、悲惨指数が12.5%となる水準に合わせて表示している。本文で述べている“カーター基準”である

(出所)米国労働省より、みずほリサーチ&テクノロジーズ作成

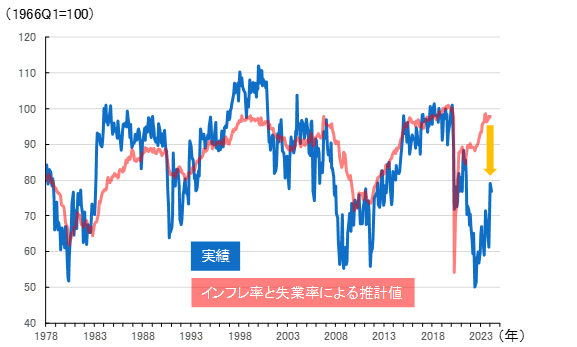

悲惨指数に従えば、米国民のセンチメントも良好なはずだろう。ところが実際には、センチメントの低迷が続いている。従来、悲惨指数を構成するインフレ率・失業率と、消費者態度指数(ミシガン大)の間には高い相関がみられたが、コロナ禍以降、消費者態度指数は経済指標対比で大幅に下振れている(図表2)。景気が良好な中では1978年以降、初めてのことだ。

サマーズ元財務長官が主導した研究グループは、このギャップの理由を明らかにした。米消費者心理は、物価高と高金利によって下押しされており、特に後者は長年にわたる消費者心理の変動の多くを説明できるという。しかし、高金利への不満は悲惨指数(インフレ率と失業率)には反映されない。その結果、消費者心理と悲惨指数の間に大きなギャップが生まれている。

物価は消費活動にかかるコストを表す指標である。一方、一般国民の高金利への不満―――具体的に言えば利払いは、投資活動のコストとされ“現在の”物価には組み入れられていない。

サマーズ氏らは、住宅ローン金利の負担や住宅価格を反映していた1983年以前の計算方法を用いて、足元のインフレ率を再計算した。新たなCPIによるインフレ率は、現局面のピーク時には19%近くまで上昇し、1980年代初頭の水準を超える過去最高のインフレ率だったことが示された。(消費者目線で見れば、パウエルFRB議長は、インフレファイターとして名高いボルカー議長よりも深刻なインフレに直面していたと言える。)

図表2 ミシガン大消費者態度指数とインフレ率・失業率による推計値の比較

(注)赤線グラフはインフレ率と失業率による推計値。推計期間は1978年から2019年まで

(出所)米国労働省、ミシガン大より、みずほリサーチ&テクノロジーズ作成

米消費者心理の新たな謎

サマーズ氏らの研究によって一つの謎が解き明かされたが、新たな謎が出てくる。ここでは3つの謎を挙げておこう。

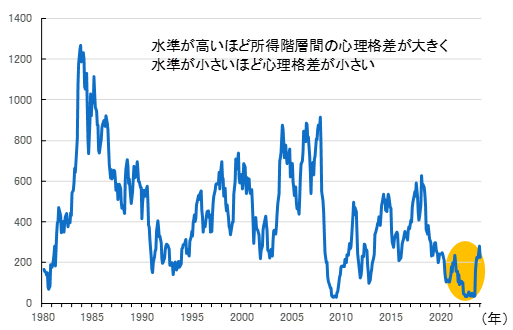

第1に、高金利への不満を抱える米消費者は手元資金が足りず、借入需要を抱えているだろう。であれば、所得や資産が多く、借入の必要がない消費者の心理はそれほど悪化しないはずだ。しかし、所得階層別にミシガン大の指標を比較すると、コロナ禍前の方よりも格差は小さくなっており、消費者心理は一様に暗い(図表3、2023年後半以降、格差は大きくなっているがそれでもコロナ禍前の最低水準に近い)。それはなぜか。

第2に、米家計全体でみれば、住宅ローンや消費者信用の元利返済負担はせいぜいコロナ禍前の水準に並ぶ程度に過ぎず、大きな金融的負担になっているわけではない。可処分所得が伸びているためだ。それなのに消費者が総じて暗いのはなぜか。

第3に、物価高と高金利で消費者が一様に暗い雰囲気なのとは対照的に、消費活動そのものは絶好調である。過剰貯蓄があったり、資産効果があったりして旺盛な消費生活を満喫しているなら、暗い気持ちもなくなるはずではないか。

図表3 所得階層による米消費者心理の格差

(注1)ミシガン大景気態度指数について、低所得層と中所得層、中所得層と高所得層の指数の差を取り、二乗和したもの

(注2)月ごとの変動が大きいため、6カ月移動平均値をプロット

(出所)ミシガン大より、みずほリサーチ&テクノロジーズ作成

「ニューノーマル」適応の副作用としての不満の高まり

サマーズ氏らの研究アプローチを参考に、以下では改めて米消費者態度指数の要因分解を試みた。米消費者のインフレ率と金利に対する心理的な感応度には、2008年頃を境に変化がみられる。それ以前と比べて心理的感応度は1.7~1.8倍大きくなっている。持続的な低インフレ・低金利という「ニューノーマル」に米消費者が適応してきた中で、心理的感応度の高まりという副作用が生じているのかもしれない。

ミシガン大では、米消費者態度指数の調査の一環として、家庭用耐久財、自動車、住宅の3つについて「買い時かどうか」の判断と共に、その理由を消費者に尋ねている。サマーズ氏らの研究もこの購買判断理由に関する副次的質問の結果を利用した。副次的質問の結果は、米消費者態度指数の計算には用いられていないため、その変動要因を探るにはもってこいである。

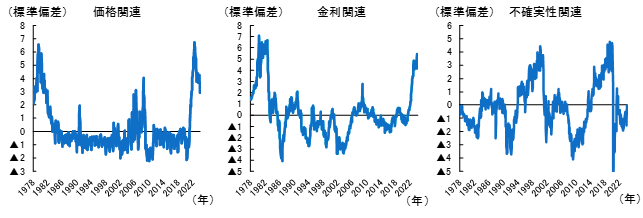

副次的質問では、購買判断理由の選択肢として、価格、金利、所得、資産・負債などに関連する項目が用意されている。そこで以下では、サマーズ氏らの研究手法を参考にしつつ、これらの副次的質問の回答結果に対して主成分分析を行った。サマーズ氏らはすべての回答結果をもとに2つの主成分を抽出したが、本稿では価格、金利、不確実性の3つの関連回答ごとに最も説明力が高い第1主成分を抽出した(図表4)。

図表4 価格、金利、不確実性に関する3つの第1主成分

(注)問7、問36、問38、問42の回答結果のうち、価格、金利、不確実性に関する回答をそれぞれ集めて主成分分析を行い、第1主成分を抽出。縦軸の単位はすべて1標準偏差

(出所)ミシガン大、FRBより、みずほリサーチ&テクノロジーズ作成

3種類の第1主成分には、それぞれ特徴がある。

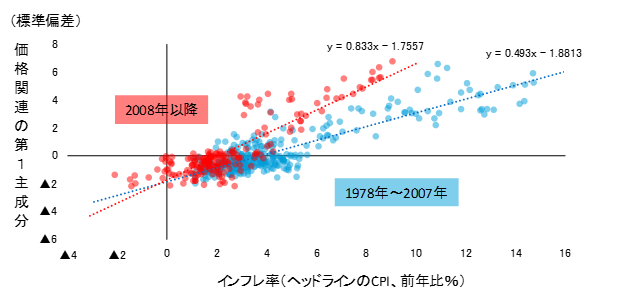

価格関連(価格が安い/価格が高い、価格が上昇している/下落している等)の第1主成分はサンプル期間の大半で大きな動きがない点で、金利関連、不確実性関連との違いが際立っている。とは言え、価格関連の第1主成分は1980年代前半、2000年代半ば、そして足元で大きく高まっており、タイミングは米国でインフレ率が高まった局面に合致する。実際、ヘッドラインのインフレ率と価格関連の第1主成分をプロットすると、後者がインフレ率に反応していることが確認できる(図表5)。またその感応度は、2008年ごろを境に高まっており、米消費者が2008年以前の1.7倍もインフレ率に敏感になっていることが分かる。

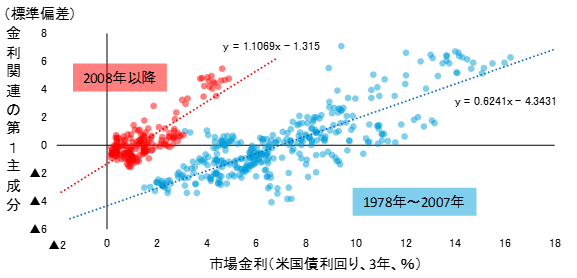

金利関連の第1主成分は、政策金利や市場金利と連動している。図表6は、米国債利回り(3年)との連動性をみたものである。価格関連と同様に、2008年頃を境に、金利面でも経済指標と米消費者心理の間の関係に構造的とみられる変化が生じている。2008年以降、米消費者は、歴史的には低い水準でもその変化に敏感に反応するようになった。金利への感応度は2008年以前の1.8倍である。

2008年以降にみられる価格と金利に対する心理的な感応度の高まりには、持続的な低インフレ・低金利というコロナ禍前の「ニューノーマル」に米消費者が適応してきた中での副作用という側面があるのかもしれない。心理的反応関数の変化による影響については、次節の図表7と次々節で確認する。

図表5 インフレ率に対する心理的感応度

(出所)ミシガン大、米国労働省より、みずほリサーチ&テクノロジーズ作成

図表6 金利に対する心理的感応度

(出所)ミシガン大、FRBより、みずほリサーチ&テクノロジーズ作成

物価高、高金利、先行き不安が米消費者心理を押し下げ

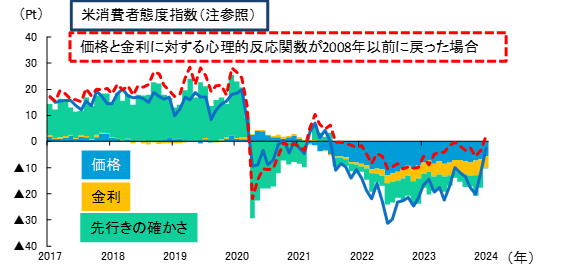

物価、金利、先行きの確からしさという3要素が、米消費者心理を左右している。コロナ禍以降は、その局面ごとにこれらの要因が入れ替わりながら米消費者を暗い気持ちにさせている。

前掲図表4に示した不確実性関連の第1主成分は、この指標の動きだけで、米消費者態度指数の変動を7割近く説明する力を持つ。米消費者態度指数は、先行きの確からしさに対する心理と表裏一体ということだ。物価と金利に関する第1主成分と共に使うと、米消費者態度指数の変動の8割を説明でき、足元の推計値は実績値とほぼ一致する(図表7)。

近年の米消費者態度指数の低迷をもたらしている要因は、3つの局面でそれぞれ異なる。

第1の局面は2020年から2021年半ばまでの時期で、コロナ禍によって先行き不透明感が大きく高まり、米消費者心理の悪化を招いた。

第2の局面は2021年半ば頃から2022年前半にかけてである。経済活動の再開と共に先行き不透明感による下押しはなくなったが、大きく回復するには至らず、当時進行し始めていたインフレによって物価高への不満が高まり、消費者心理に悪影響を及ぼした。

第3の局面は2022年後半以降であり、先行きへの不安が再び高まると共に、FRBの利上げによる高金利への不満が加わるようになった。足元では先行き不安がやや和らぎ、物価高と高金利への不満が消費者の心理に重くのしかかっている。

図表7 コロナ禍前後の米消費者態度指数の推移と変動要因

(注1)青折れ線グラフは、米消費者態度指数の実績値から推計によって得られた定数項分(81.3)を控除したもの

(注2)棒グラフは、3種類の第1主成分について、OLS推計の結果を用いて計算した寄与度

(注3)赤破線グラフはインフレ率と金利に対する心理的な反応関数が2008年以前と同じと仮定した場合の米消費者態度指数の推計値

(出所)ミシガン大より、みずほリサーチ&テクノロジーズ作成

コロナ禍がもたらした構造的不安

経済指標と比較した米消費者心理の低迷は、コロナ禍が引き金となった構造的な先行き不安が影響している可能性がある。

前掲図表7の赤破線グラフは、インフレ率と金利に対する心理的な反応関数が2008年以前と同じと仮定した場合の米消費者態度指数の動きを示したものである。青線グラフ(実績ベース)と比べて、赤破線グラフ(従来の反応関数を用いた推計ベース)が上方にシフトしている。これは、「ニューノーマル」に適応していた米消費者が、突然の高インフレ、高金利に過敏に反応し、景気動向では説明しにくい心理的な不満感を強く持つようになったのではないか、という仮説が正しければ、その影響は無視できない、ということを示している。ただ、コロナ禍以降の米消費者心理の悪化という構図を大きく変えるほどではない。

残る要素、先行きに対する不安感の高まりとその持続が、高インフレと高金利への不満だけでは説明できない、ここ数年の米消費者態度指数の低迷をもたらしていることになる。

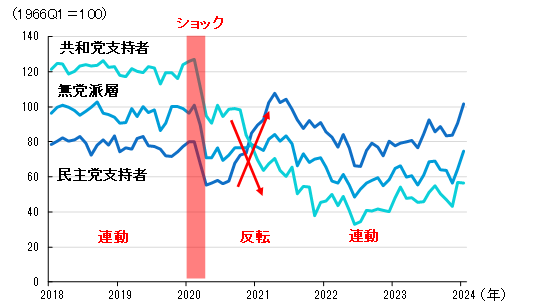

ではその不安感の高まりは何に起因しているのだろう。米国の政治的分断が叫ばれて久しいが、少なくとも政治的分断が理由ではない。

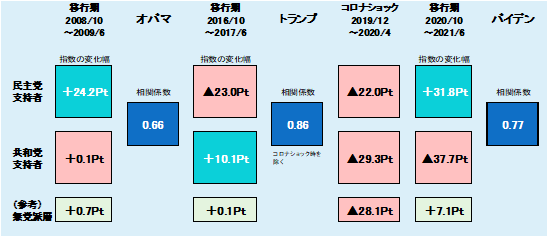

図表8は、支持政党の違いによる米消費者態度指数の推移をみたものである。そして付表には、支持政党別にみた大統領選本番前から政権移行までの期間(T年10月からT+1年6月まで:以下、政権移行期間)における支持政党別の指数の変化幅と、移行後から次の大統領選挙年9月までの支持政党別指数の相関係数を示した。

図表7と付表により、支持政党(反対政党)の大統領が誕生すると、消費者の心理が政権移行期間を通じて改善する(悪化する)こと、また政権移行期間後は支持政党が異なっても消費者の心理が同一方向に動くことが分かる。政権移行期間の民主党支持者と共和党支持者の指数の変化幅は絶対値でみればほぼ同水準で、その後の連動性の高さも踏まえると、近年の米消費者心理の構造的な低下は党派的なものとは言い難い。

党派性でなければ先行き不安の源泉は何なのだろう。図表7をよく見ると、2020年初頭のコロナ禍発生当初、支持政党に関わらず20%Pt超の低下が見て取れる。前掲図表2を振り返ると、インフレ率と失業率から推計した結果と実績値の乖離も20%Ptほどであり、前掲図表7でも同程度のシフトがみられる。

スペイン風邪以来100年ぶりの高い致死性を持つ感染症のまん延が、米消費者の心理に強く影響し、米消費者態度指数を20%Pt超押し下げた。その後、政権移行、経済活動の再開、サプライチェーン問題、インフレの昂進、FRBによる連続かつ大幅な利上げと、経済・政治環境が大きく変わってきた。そうした環境変化に対し、米消費者心理は党派の壁を超えて連動している。同時に、コロナ禍がもたらした心理的不安(先行き不安)もまた、党派の壁を超えて、また経済実態とは無関係に、米消費者の中に意識的か無意識かを問わずくすぶり続けている。そんな仮説が浮かび上がる。

図表8 支持政党別にみた米消費者態度指数の推移

<付表:反転と連動を繰り返す党派別心理とコロナショック>

(出所)ミシガン大より、みずほリサーチ&テクノロジーズ作成

[参考文献]

Bolhuis, Marijn A., Judd N. L. Cramer, Karl Oskar Schulz & Lawrence H. Summers(2024)“The Cost of Money is Part of the Cost of Living: New Evidence on the Consumer Sentiment Anomaly,” WORKING PAPER 32163, National Bureau of Economic Research, February

Carter, Jimmy(1976)“Statement on "The Economics of Stagnation: A Study of the Republican Years, 1969-1976",” September 14, The American Presidency Project, UC Santa Babara

RONARD REAGAN Presidential Library & Museum(1980)“1980 Ronald Reagan and Jimmy Carter Presidential Debate,”October 28