調査部プリンシパル 小野 亮

makoto.ono@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

2024年内の3回の利下げ見通しは変わらず

インフレ指標の上振れという中で開かれた3月の米連邦公開市場委員会(FOMC)だったが、FOMC参加者の政策金利見通しでは、前回同様、2024年内3回相当の75bpで据え置かれた。

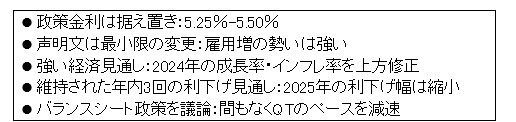

3月会合のポイントを図表1に整理した。政策金利は予想通り据え置かれ、声明文は前回の内容をほとんど踏襲している。唯一の変化は、雇用の伸びに関する部分で「緩やかになっている」という文言が削除され、シンプルに「強い」という表現が残った。

図表1 3月FOMCのポイント

(出所)FRBより、みずほリサーチ&テクノロジーズ作成

FOMC参加者の経済見通しは「強め」の内容となり、2024~2026年の成長率見通しが上方修正された。失業率の見通しはほぼ据え置きだが、先行きのリスクと不確実性に関しては、前回よりも「概ねバランス」「不確実性は不変」にそれぞれ傾斜している。インフレ率については、2024年のコアインフレ率が上方修正され、先行きのリスクも「アップサイド」にやや傾斜した。しかし、「2026年には2%のインフレ目標達成」という見通しは変わっていない。

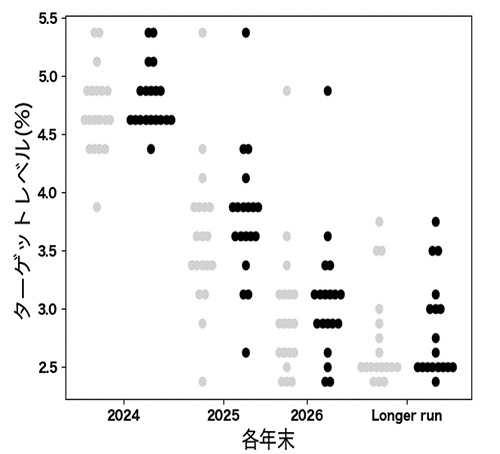

前回対比で強めの成長率見通しの下でもディスインフレが進行するというシナリオには、小幅な政策金利パスの引き上げが伴っている。政策金利の着地点(2026年及びLonger run)は、それぞれ25bp、12.5bpずつ小幅に引き上げられた。

一方、もっとも市場参加者の関心を集めていたとみられる年内の利下げ幅については、3回の利下げに相当する75bpとなり、前回12月から据え置かれた(図表2)。1・2月のインフレ指標が上振れ、物価安定への「ラストワンマイル」に不透明感が漂う展開であったが、FOMC参加者は落ち着いているようだ(後述)。

3月会合では、前回の予告通り、バランスシート政策について議論が行われたことも明らかになった。パウエル米連邦準備制度理事会(FRB)議長は「近いうちに」(fairly soon)資産縮小ペースのスローダウンを決定すると述べ、早ければ5月会合での決定、6月からの実施が見込まれる。

図表2 FOMC参加者の政策金利見通し

(注)●:今回、●:前回

(出所)FRBより、みずほリサーチ&テクノロジーズ作成

物価安定の道はもともとBumpy

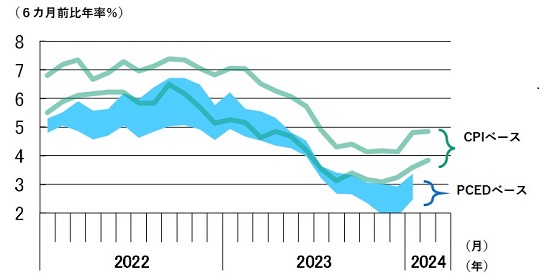

2024年入り後、インフレ指標には上振れがみられる。こうした動きに対してパウエル議長は、焦る様子も警戒感を強める様子もなく、淡々と「徐々に2%インフレ目標に向かうというストーリーは本質的に変わっていない」という述べた。

2月のCPI統計では、基調的インフレ指標のレンジ(コア、中央値、刈り込み平均のレンジ)の上振れが続いた(図表3)。

こうした動きに対し、パウエル議長は、「(1月と2月の)2つの数字を総合してみると、インフレ率が2%に向けて、時には飛び跳ねるような(Bumpyな)道を進みながら徐々に低下していくというストーリーは変わっていない」と述べている。もともと昨年後半のインフレ指標の落ち着きに対しても冷静に捉えており、それと同様に足元の動きにも過剰反応はしない、という。

無論、パウエル議長はインフレの先行きに楽観しているわけでも警戒を解いているわけでもなく(前述したように、今回はコアインフレ率のリスクがややアップサイドに傾斜した)、「足元の動きを無視しようとは思わない」という言葉を添えている。「問題は、足元のような上振れがもっと続くのかどうか」であり、慎重に見守るだけだという。

パウエル議長は、「雇用の強さや賃金の強さが金融政策にどのような影響を与えるのか」という質問への回答の中で、「そうした雇用・賃金の強さ自体は影響せず、重要なのはインフレ率だ」と述べている。「今後発表されるインフレ指標とその内容、そしてそれが何を物語っているのか」を丁寧に見ていく姿勢を強調している。

図表3 足元の基調的なインフレ率

(出所)米国労働省、米国商務省より、みずほリサーチ&テクノロジーズ作成(with ChatGPT)

2つのストレス:マネーマーケットと政治

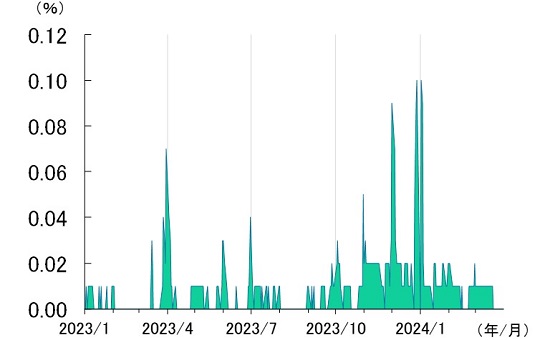

3月会合ではバランスシート政策の議論が行われ、「近いうちに」資産縮小ペースを緩める方針が示された。その運営はマネーマーケット市場の動向に細心の注意を払いながら行われるようだ。また、秋に大統領・議会選挙を控える中で、引き締めを続けるFOMCが政治的圧力に晒されていることも改めて示されている。

パウエル議長は、資産縮小ペースのスローダウンについて、2019年秋に生じたマネーマーケット市場での流動性逼迫を引き合いに、「よりスムーズに移行すれば、流動性の問題がショックに発展し、(結局のところ)資産縮小プロセスを早々に止めてしまうようなリスクは大幅に減る」との考え方を示した。

目標とする水準等については、金額やGDP比といった指標ではなく、各種のスプレッドという形で現れるマネーマーケット市場の動きに注視する姿勢が示された。昨年末にかけてマネーマーケット市場ではスプレッドが上昇、流動性の逼迫が見られたが、足元では落ち着いている(図表4)。

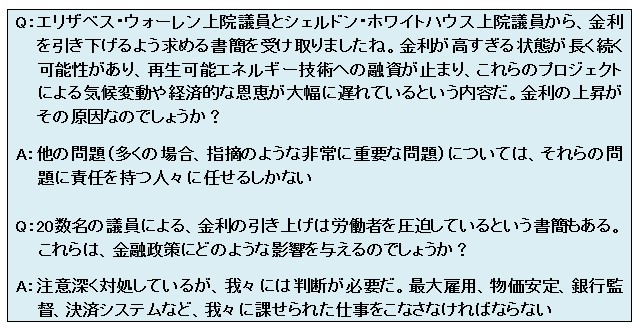

FOMCはもう一つのストレスにも晒されている。大統領・議会選を秋に控える中で強まる、左右両極からの政治的圧力である(図表5)。

過度な引き締めによる雇用情勢の大幅悪化や、早すぎる緩和によるインフレ圧力の再燃を回避しながら、FOMCはBumpyなラストワンマイルを進んでいく。

図表4 マネーマーケット市場のスプレッド

(注)担保付翌日物金利(SORF)と翌日物オーバーナイトレポ金利とのスプレッド

(出所)FRBより、みずほリサーチ&テクノロジーズ作成

図表5 政治的圧力に関する質疑応答

(出所)FRBより、みずほリサーチ&テクノロジーズ作成