調査部プリンシパル 小野 亮

makoto.ono@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

安定の中の不安材料

米中堅銀行3行の経営破綻から1年が過ぎた。FRBによる流動性供給などが奏功し、米銀セクターは全体として落ち着いているように見えるが、NY連銀当局者は金融安定上の脆弱性の1つに米銀セクターを挙げている。

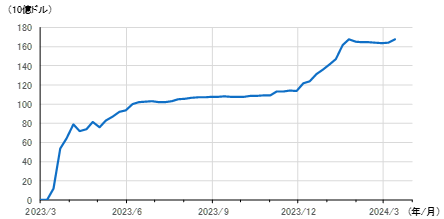

2023年3月、シルバーゲート・バンク、シリコンバレー・バンク、シグネチャー・バンクが相次いで破綻した。5月にはファースト・リパブリック・バンクも経営破綻した。米連邦準備制度理事会(FRB)は緊急流動性ファシリティBank Term Funding Program(BTFP)を創設。2023年夏までに残高は1,000億ドルに到達。同年終盤以降、再び増加し、1,600億ドルを超えた(図表1)。

図表1 BTFPの残高推移

(出所)FRBより、みずほリサーチ&テクノロジーズ作成

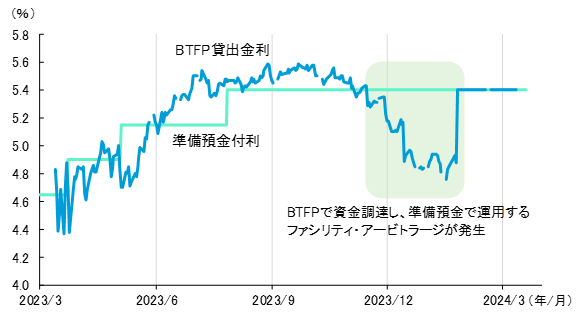

もっとも、昨年終盤以降のBTFPの急増は、流動性リスクの高まりが要因ではない。市場金利に連動するBTFPの借入金利が、FRBの利下げ観測の強まりと共に下げる一方、翌日物金利の上限という機能を持つ準備預金付利が高止まりしていたことで、米銀が利ざや稼ぎに走ったため――ファシリティ・アービトラージと呼ぶべき事態――である(図表2)。

図表2 BTFP貸出金利と準備預金付利

(出所)FRBより、みずほリサーチ&テクノロジーズ作成

こうした事態を受け、また米銀の資金繰りの落ち着きを踏まえ、FRBは2024年1月24日に、BTFPを3月11日で終了するとの声明を公表した。また即日、BTFPの下限金利を準備預金付利とする措置をとった。2024年3月13日時点で、BTFPの残高は1,675億ドルに達している。

米金融システムは全体として安定しているように見えるが、NY連銀の担当者は2月下旬の講演で、注目すべき4つの脆弱性の1つに米銀セクターを挙げた。(なお他の3つはノンバンク金融商品の膨張、米国債市場の流動性、サイバー攻撃である。)

その中で、昨年3月の米銀破綻の教訓として、「(〇〇インデックスといった)金融安定の総体的尺度は、(リスク管理が整っている)大手行のウェイトが大きいため、一部の個別銀行の脆弱性を覆い隠してしまう可能性」が指摘されている(丸括弧内は筆者注)。

「シリコンバレー・バンクは、自己資本に対する有価証券ポートフォリオの時価評価損の規模や、無保険預金の割合の高さなど、多くの点でアウトライヤー」(同上)だった。そのことが露呈すると、個別行の問題に留まらず、米銀セクター全体に大きなストレスをもたらすことになったのは記憶に新しい。

NY連銀の投げ売り脆弱性指数(Fire-Sale Vulnerability Index)、流動性ストレスレシオ(Liquidity Stress Ratio)、取り付け脆弱性指数(Run Vulnerability Index)は、いずれも2022年以降、上昇しており、「低水準だった過去10年間と比べて、システミックな脆弱性は緩やかに増加している」(同上)と指摘されている。

また、米連邦預金保険公社(FDIC)が毎四半期公表している米銀財務報告(Quarterly Banking Profile、QBP)によれば、「問題行」(Problem Bank)の数は2023年9月末時点の44行から、同年12月末時点では52行へ増加した。「問題行」とは、「継続的な財務の存続を脅かす、財務上、オペレーション上、もしくは経営上の面の弱点」があり、「CAMELSと呼ばれる5段階評価で総合評定が4または5(最低)の銀行」を指す。

保有有価証券の含み損も高水準である。前期から減少したとはいえ、昨年12月時点では、売却可能有価証券(Available-for-Sale (AFS) Securities)で2,036億ドル、満期保有有価証券(Held-to-Maturity (HTM) Securities)で2,740億ドル、計4,776億ドルと極めて大きい。

資産集中度別にみた米銀の経営指標

米銀由来の金融危機を予想するのは難しいが、その備えとして経営状況を系統立てて把握することは重要である。経営環境の厳しさは、米銀の資産集中度によって異なるためだ。

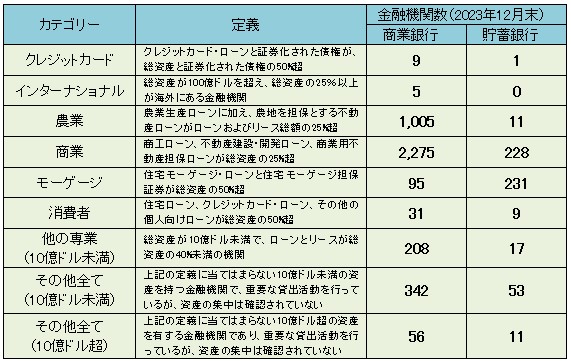

前掲QBPでは、総資産規模や地域のほか、資産集中度別グループ(Asset Concentration Group)に分けて米銀の経営指標を掲載している。資産集中度別グループはクレジットカード専業か否かを起点として、順番に、かつ排他的にカテゴライズされている(図表3)。

図表3 資産集中度に基づく米銀区分

(出所)FDICより、みずほリサーチ&テクノロジーズ作成

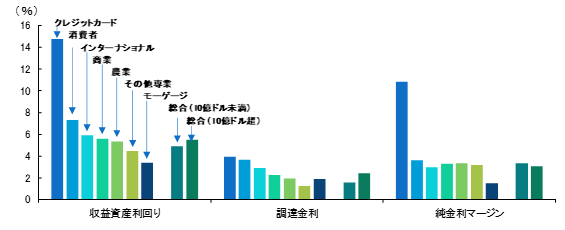

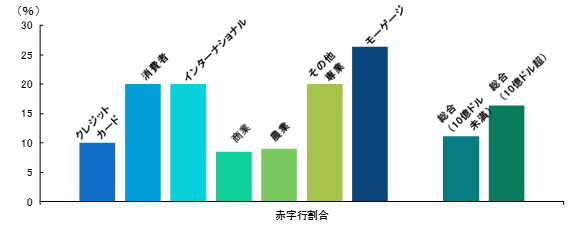

この区分に従って金利関連指標を比較したものが図表4である。クレジットカード専業銀行の金利関連の収益性は他の業態に比して格段に高いこと、逆に、モーゲージ専業銀行では収益資産利回りの低さと調達金利の高さが相まって、純金利マージンが特に低いことが分かる。FRBの利上げの影響は住宅セクターに顕著に表れており、それが、資産集中度別にみたモーゲージ専業銀行の金利関連経営指標の悪化をもたらしている。さらにモーゲージ専業銀行では、赤字行の割合が他の業態と比べて相対的に多い状況となっている(図表5)。

図表4 資産集中度別にみた米銀の金利関連経営指標

(注)2023年10~12月期。専業ではない「その他全て」を「総合」と表記

(出所)FDICより、みずほリサーチ&テクノロジーズ作成

図表5 資産集中度別にみた赤字行の割合

(注)2023年10~12月期。専業ではない「その他全て」を「総合」と表記

(出所)FDICより、みずほリサーチ&テクノロジーズ作成

個別経営指標を用いた米銀の階層クラスタリング

最後に、収益性、金利リスク、不動産収集度、クレジットリスクを表す複数の経営指標を用いて、総資産規模10億ドル以上の米銀を11のグループに分け、その特徴を確認した。必ずしも次の危機の源泉を掘り当てるものではないが、こうしたモニタリングは危機への備えとしては有用だろう。

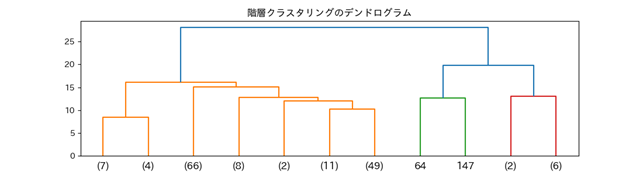

本稿で用いたクラスタリングは階層クラスタリングと呼ばれる手法で、機械学習を用いた分類手法の一つである。前述のFDICによる資産集中度別分類は「クレジットカード専業か否かを起点として、順番に、かつ排他的」に区分されたものだったが、階層クラスタリングでは、区分(クラスタリング)が多重構造となっている。

実際にその階層構造を分析したものが図表6で、デンドログラムや樹形図と呼ばれる。分析に用いたデータは、米連邦金融機関検査協議会(FFIEC)が一般に公開しているUBPR(Uniform Bank Performance Report)と呼ばれる個別行の経営指標である。本稿では総資産10億ドル以上の米銀(商業銀行)を対象とし、収益性、金利リスク、不動産収集度、クレジットリスクの大きさを表す11指標を用いて、11のクラスターに分けた(詳細は後掲図表7の注を参照)。サンプル期間は2022年10~12月期で、2023年3月から5月に破綻した米中堅地銀のデータも含まれる。

図表6のデンドログラムの見方を確認しておこう。左から番号をクラスター1、2…、11と付けると、クラスター1と2は「枝」で最も短くつながっており、2つのクラスターはそれぞれ特徴を持ちつつも、相互に類似性が高いことを表している。クラスター2の隣にクラスター3があるが、クラスター3により類似しているのは、クラスター1、2ではなく、クラスター4~7である。また枝の色が分かれているように、11指標を用いて分析すると、対象とした米銀は大きく3つのグループに分けられる。

図表6 米銀(総資産10億ドル以上)の階層クラスタリング

(注1)サンプル期間は2022年10~12月期。括弧内は銀行数、括弧のない数字はデータに用いた銀行の番号を表す

(注2)詳細は図表7注を参照

(出所)FFIECより、みずほリサーチ&テクノロジーズ作成

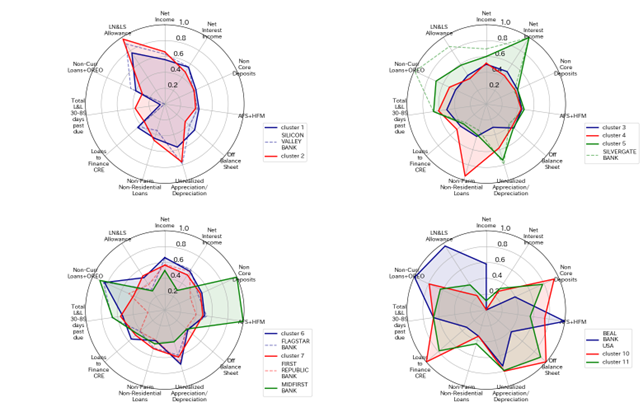

階層クラスタリングによる分類結果をもとに、クラスターごとの平均指標をレーダーチャートとしてプロット・比較したものが図表7である。枝で結ばれた類似性の高いクラスターごとにレーダーチャートを生成しており、グラフの形状がそれぞれ似ていることが確認できるだろう。

図表7 各クラスターの特徴(レーダーチャート)

(注1)サンプル期間は2022年10~12月期

(注2)指標は12時の位置から時計回りの次の通り:Net Income as % of Average Assets(AA)、Net Interest Income as % of AA, Non Core Deposits as % of Total Assets(TA),AFS+HFM securities as % of TA, Off Balance Sheet as % of TA, Unrealized Appreciation/Depreciation as % of Tier 1 Capital plus Allowance(T1), Non-Farm Non-Residential Loans as % of T1, Loans to Finance CRE as % of T1, Total L&L 30-89 days past due as % of Total L&L, Non-Current Loans + OREO to Loans + OREO, L&L Allowance to L&L not HFM

(注3)階層クラスタリングに用いたデータは平均ゼロ、標準偏差1に標準化している。ただしNet Income、Net Interest Income、Unrealized Appreciation/Depreciationは符号を反転した(Allowanceについては議論の余地があるが、本稿では大きいほどリスクが大きいと想定)。またレーダーチャートでは、標準化されたデータをシグモイド関数によって0~1のレンジに変換した。標準化されたデータが平均(ゼロ)であれば、レーダーチャートでは0.5としてプロットされ、標準化データが大きくなるほど、目盛の1に近づく。いずれの指標も1に近いほどリスクが大きいことを意味する

(注4)2023年3月に経営破綻した中堅米銀3行は該当するクラスターと共にプロット。またクラスターを構成する米銀数が1行の場合はクラスター番号ではなく銀行名でプロット

(出所)FFIECより、みずほリサーチ&テクノロジーズ作成

図表7左上のグラフには、クラスター1とその一つであるシリコンバレー・バンク、及びクラスター2がプロットされている。両クラスターは引当金の大きさ、保有有価証券の含み損の大きさ(含み益の小ささ)に特徴があるが、特に延滞債権比率の大きさの違いによってクラスターが分かれている。

図表7右上のグラフには、クラスター3~5がプロットされ、クラスター5の一つであるシルバーゲート・バンクもプロットされている。クラスター3は形状が円に近く、いずれの指標も0.5以下のようである。指標が原点に近いほどリスクが小さいため、クラスター3は健全行のグループである。一方、クラスター4は非農業・非住宅用不動産ローンの比重の高さに特徴があり、クラスター5は順金利マージンの低さや保有有価証券含み損の大きさ(含み益の小ささ)、延滞債権や不良資産の多さに特徴がある。要注意クラスターと言える。

図表左下のグラフには、クラスター6~8(8は1行のみ)がプロットされている。クラスター6には、シグネチャー・バンクを買収する前のフラッグスター・バンク(親会社がニューヨーク・コミュニティ・バンコープ)が含まれており、不良債権の大きさがその特徴である。クラスター7にはファースト・リパブリック・バンクが含まれており、平均的にリスクが高いことに特徴がある(クラスター3の逆)。クラスター8はミッド・ファースト・バンク1行で形成されており、無保険預金、保有有価証券、不良資産がずば抜けて大きい。同行は全米最大の非公開銀行として知られている。

図表右下にはクラスター9(ビール・バンク・USAのみ)~11がプロットされている。リアル・バンク・USAは不良資産や引当金、保有有価証券やその含み損益という点で特徴づけられる。クラスター10は無保険預金、オフバランス取引、商業用不動産向け融資の大きさが特徴である。クラスター11は「ミニ・クラスター10」と言えるような特徴がある。いずれもハイリスクなグループである。

本稿で用いた11の指標で危機を予測できるのかどうかは分からない。しかし、以上で述べたようなクラスターの特徴をみると、階層クラスタリング分析とレーダーチャート分析を組み合わせは、有用なモニタリング・ツールになり得ると言えそうだ。

[参考文献]

Kovner, Anna(2024)“The Financial Stability Outlook,” Remarks at the Forecasters Club of New York, New York City, Federal Reserve Bank of New York, February 28