調査部経済調査チーム 上席主任エコノミスト 松浦大将

同 エコノミスト 白井斗京

同 エコノミスト 菅井 郁

kaoru.sugai@mizuho-rt.co.jp

5月の雇用者数は市場予想比で上振れたが、労働市場の基調は「減速」

5月の米国非農業部門雇用者数は、予想を大きく上回る増加となったが、労働市場関連の指標を広く見れば悪化が続いている指標が多く、今回の雇用統計だけをもって労働市場に再過熱の兆しがあると考えるのは尚早である。

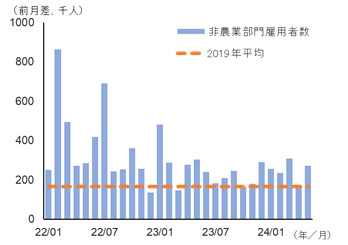

図表1 非農業部門雇用者数

(出所)米国労働省より、みずほリサーチ&テクノロジーズ作成

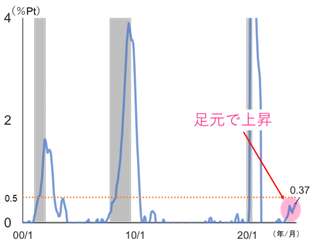

図表2 サームルール

(注)図中のグレーは景気後退期間を示す

(出所)FREDより、みずほリサーチ&テクノロジーズ作成

6月7日に公表された非農業部門雇用者数は前月差+27万2千人の増加となり、市場予想の同+18万5千人を大きく上回った(図表1)。この上振れを受けて、マーケット参加者の間では、米国経済が想定より強く、高インフレが長期化するとの見方が強まった。政策金利の引き下げ開始時期のコンセンサスは9月から11月に後ずれし、長期金利も4.3%から4.4%に上昇するなど、金融市場は大きく反応した。

しかし、その他の指標を合わせて考えると、必ずしも労働需給のひっ迫度合いが足元で強まっているとは言いがたい。非農業部門雇用者数と同時に公表された失業率は4.0%(3月:3.9%)へと上昇した。失業率の3カ月移動平均が直近12カ月の最低値から0.5%Pt上昇すると景気後退になるという経験則(サームルール)があるが、直近ではこれが0.37%Ptまで上昇してきている(図表2)。また、失業者1人当たりの求人件数で示される求人倍率も1.24倍まで低下し、コロナ禍前の水準に概ね回帰している。

企業景況感は先行きの雇用減速を暗示

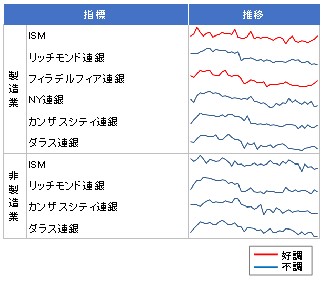

企業の採用意欲(≒労働需要)を捉える景況感指数は、先行きの雇用が減速する可能性が高いことを示している。全米サプライマネジメント協会(ISM:Institute for Supply Management)が米国全土の企業を対象に行っている景況感調査や、連邦準備制度理事会(FRB)の各地区連銀が地域ごとに実施している企業調査をみると(図表3)、雇用に対する景況感は足元で冴えない動きとなっている。特に、5月の雇用統計で強い伸びを示した非製造業雇用の景況感は、いずれの指標でみても悪化が鮮明だ。

図表3 ISMと地区連銀調査の雇用景況感指数

(注)1.地区連銀の指数は6カ月先の採用の増減計画

2.2021年1月~2024年5月のデータをもとに作成

(出所)ISM、各地区連銀調査より、みずほリサーチ&テクノロジーズ作成

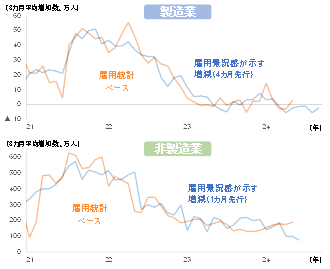

図表4 景況感指数が示唆する雇用の先行き

(注)ISMと各地区連銀の景況感調査の雇用景況感指数から、主成分分析により3つの成分を抽出し、その3成分を用いた重回帰モデルにより予測

(出所)ISM、各連銀調査より、みずほリサーチ&テクノロジーズ作成

ISM調査によれば、企業向けサービス業から「多くの企業が人員の採用に慎重となっている。大統領選挙に対する懸念は大きく、また現在の経済情勢、特にインフレをめぐる不確実性も大きい」という声があったほか、公共サービス業では「年度予算との兼ね合いで、雇用や投資、借入の管理を調整している」といった雇用に対するネガティブなコメントが散見される。

一般的に景況感指数は、実体経済に先行して動く性質があると言われている。そこで、本稿では、企業の景況感の動きから、今後の雇用動向の予測を試みた。

予測は2段階のステップで行う。具体的には、まず、ISMと各地区連銀の雇用景況感について、全ての指標に共通する成分を主成分分析により抽出した(第三成分まで抽出)。次に、ここで得られた共通成分によって非農業部門雇用者数の伸びを説明するモデルを最小二乗法により推計した。なお、説明変数となる共通成分には、雇用者数の伸びに対して最も説明力が高くなる(最も決定係数が高くなる)ようにラグを持たせた。この推計から、製造業については、景況感指数が実際の雇用に対して4カ月、非製造業では1カ月の先行性があることが確認された。

図表4は、実際の雇用者数の伸びと、モデルから得られる予測を示したものだ。この試算結果に基づけば、製造業の雇用は当面力強さを欠き、小幅のマイナス圏で推移する。また、非製造業については、足元の+17万人/月の増加ペースが、+7万人程度/月に低下することを示唆する結果となった。

上記の予測が正しいとすれば、製造業・非製造業を合わせた非農業部門の雇用者数の伸びは間もなく10万人を割り込んでもおかしくない。5月の雇用の上振れは一時的で、今後数カ月で公表される統計において、大方の予想以上に雇用が弱含む展開になる可能性も念頭に置く必要がある。

5月雇用統計を受けた政策金利見通しは不変。労働市場の下振れリスクには留意

みずほリサーチ&テクノロジーズは、先行きの雇用の伸びは鈍化し、FRBは秋に利下げに踏み切ると予想する。市場では今回の5月雇用統計の結果を受けて、9月から11月に利下げ開始時期を後ろ倒しにする見方が広がった。しかし、本稿で示したように、足元の求人倍率がほぼコロナ前水準に回帰していることや、雇用景況感指数が先行きの減速を示唆していることを踏まえれば、現時点で政策金利見通しを大きく変える必要はなく、みずほリサーチ&テクノロジーズでは、従来通り9月の利下げ開始を見込んでいる。

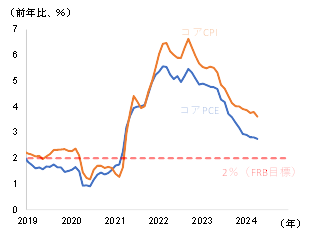

また、インフレ率が着実に減速していることも利下げに向けた追い風である。図表5に示すように、年初はインフレ減速に足踏みが見られたが、4月のコアCPI(消費者物価指数)は前年比+3.6%、コアPCED(個人消費支出デフレーター)は同+2.8%と、いずれのインフレ指標も足元で順調に減速している。特にFRBが重視するPCEDは、目標の2%が目前に迫っている。現在のようにインフレ率がFRBの目標にある程度接近し、各種統計から労働需給の緩和も続いていることが示唆される状態であれば、秋口にFRB利下げに踏み切る蓋然性は高い。

図表5 各インフレ指標の推移

(出所)米国労働省、米国商務省より、みずほリサーチ&テクノロジーズ作成

以上のように、各種の企業サーベイの結果から予測すると、先行き米国の雇用の伸びは鈍化する可能性が高い。さらに今後、企業(特に非製造業)の景況感が悪化する展開になった場合は、足元で想定される以上に雇用が悪化するリスクもある。ソフトランディングの可能性が高まり、景気後退を予測する向きはほとんどなくなっているのが実状だが、そうした下振れリスクも今後は意識する必要が出てくるかもしれない。