はじめに

サステナビリティという言葉が経営のメインステージに登場して久しく、日本企業の多くがサステナビリティ経営に取り組んでいる。しかし一方で、「マテリアリティやKGI・KPIを設定したが、形式的な対応のみにとどまっている気がする」「全社的な浸透が進まない」という声も多く聞こえてきている。

本レポートでは、全3回(第1回:日本企業のサステナビリティ経営の実態と構造的課題、第2回:サステナビリティ経営が「形式」でとどまってしまう3つの原因、第3回:企業価値向上のためのサステナビリティ経営に向けた3つの解決策)の連載を通じ、なぜ多くの企業のサステナビリティ経営が「形式」でとどまってしまうのか、その構造的な原因と解決策について提言していきたい。

サステナビリティ経営は近年大きく進んだが、取組に満足している企業は2割に留まる

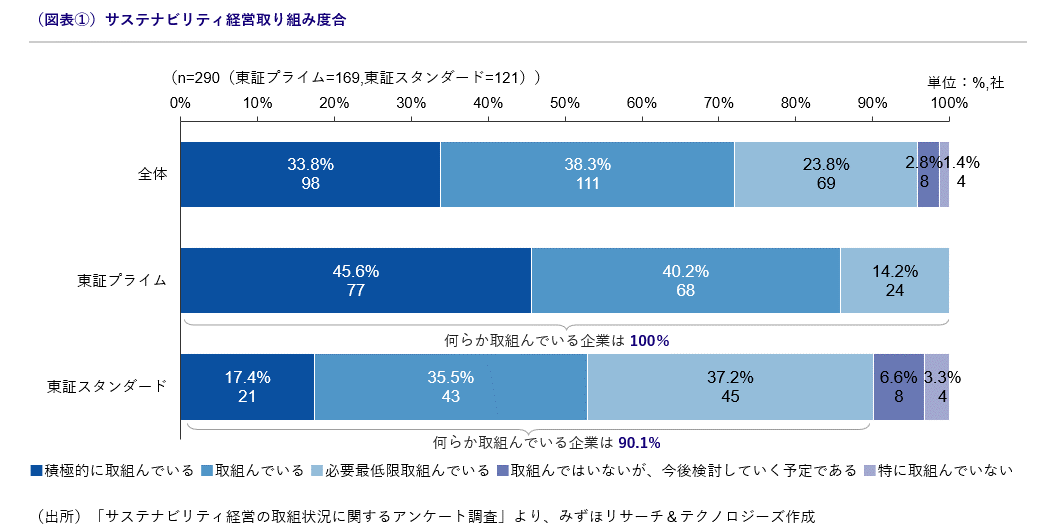

みずほリサーチ&テクノロジーズが実施した「サステナビリティ経営の取組状況に関するアンケート調査」*1(計290社より回答、以下、本調査)では、プライム市場上場企業の100%、スタンダード市場上場企業においても90.1%が、サステナビリティ経営に何らか取り組んでいると回答した(図表①、n=290)。2023年3月から有価証券報告書でのサステナビリティ情報の開示が義務付けられたこともあり、今やほぼ全ての企業がサステナビリティ経営に取り組んでいる状況である。

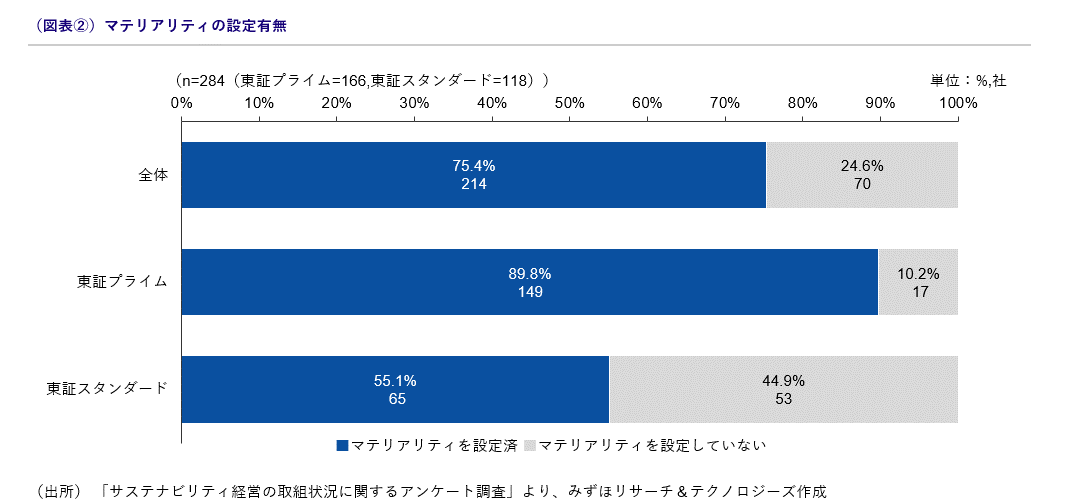

サステナビリティを実際に経営に組み込んでいくうえで非常に重要となるマテリアリティ(重要課題)は、プライム企業で89.8%、スタンダード企業で55.1%が「設定済」である(図表②、n=284)。したがって、多くの企業で、持続可能な社会の実現に向けて自社がどのような社会環境課題を解決していくのかという方向性は定められていると言える。

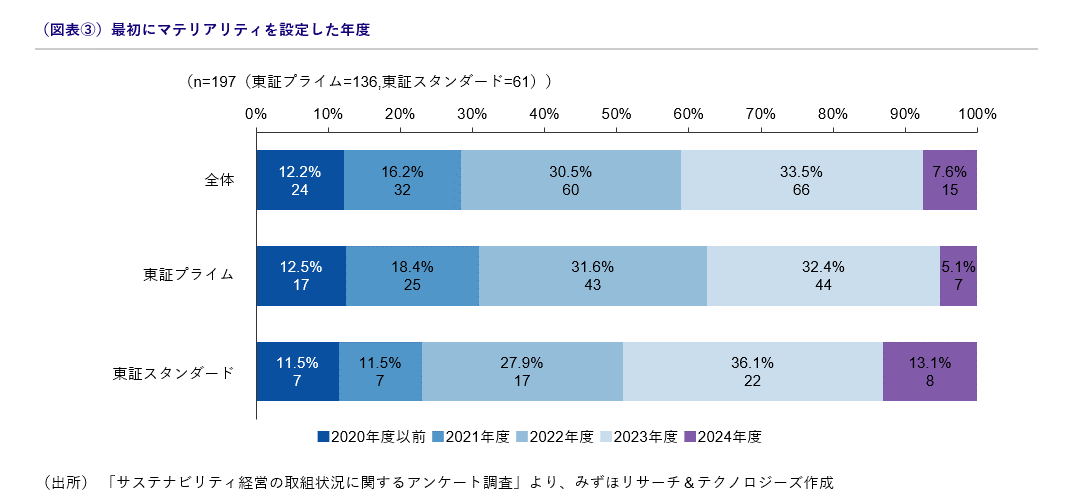

なお、マテリアリティを最初に設定した年度に関する回答を見ると、2022年度以降とする企業が半数以上である(図表③、n=197)。

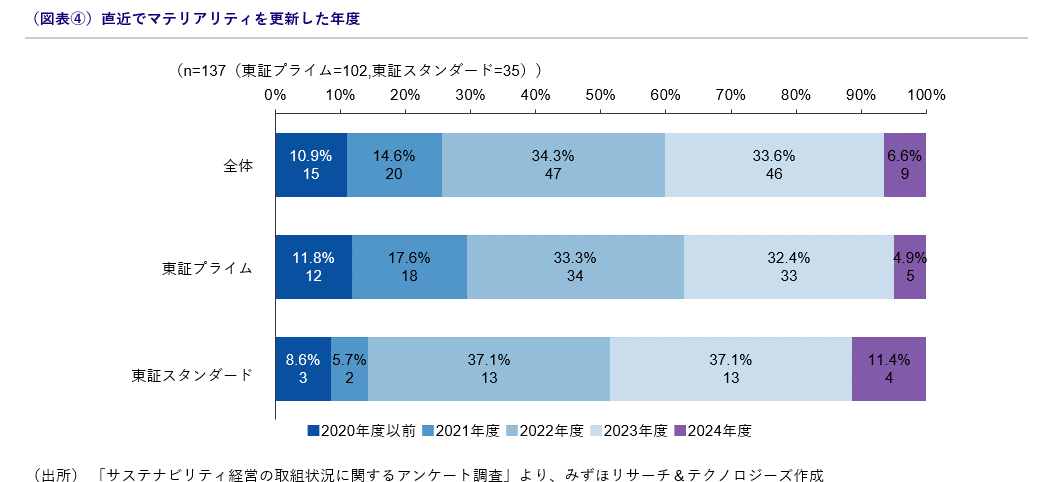

そして、先行してマテリアリティを設定した企業の多くは、既に見直しを実施しており、その7割以上が2022年度~2024年度に実施したとしている(図表④、n=137)。

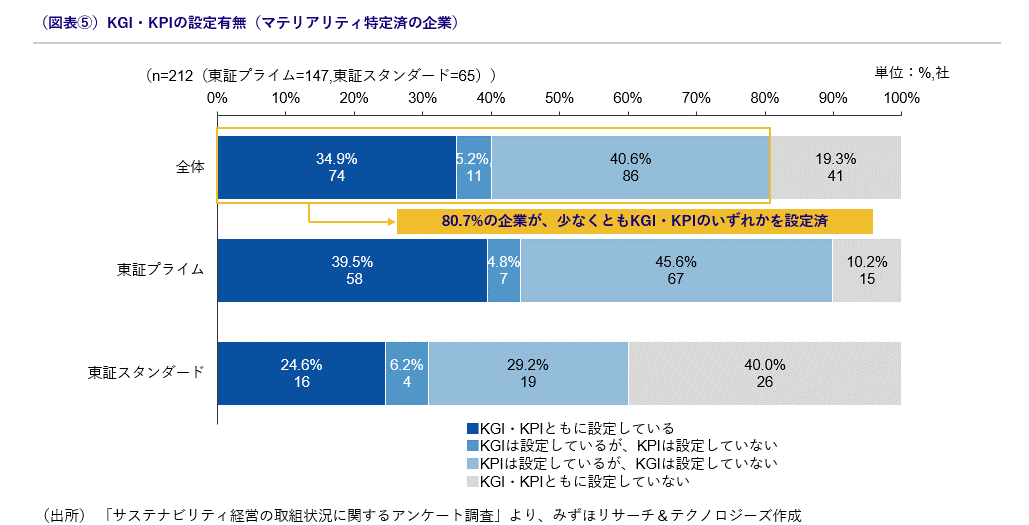

また、サステナビリティの取り組みの進捗度を測るKGI*2・KPI*3については、マテリアリティ設定済企業のうち、東証プライムでは89.8%、東証スタンダードでは60%(65社中39社)の企業が、少なくともそのいずれかを設定済である(図表⑤、n=212)。

このように、サステナビリティ経営の前提となる形式的要件の整備が既に多くの企業で進んでおり、サステナビリティ経営は実行フェーズに移ってきている。

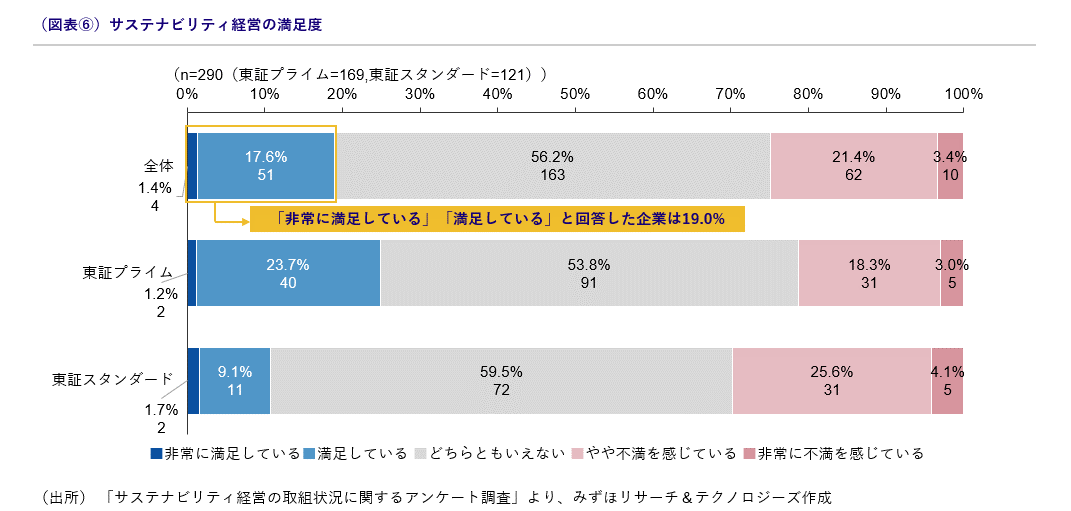

しかし、サステナビリティ経営の「実効性」に目を向けると、満足に進んでいない状況が見えてくる。同調査で、サステナビリティ経営担当者にサステナビリティ経営全体の満足度を尋ねたところ、「非常に満足している」「満足している」と回答した企業は全体の19.0%にとどまった(図表⑥、n=290)。このギャップは、いったいどこから生まれるのであろうか。取組の課題について、次章で考察致したい。

サステナビリティは「お務め」「お題目」で、真の意味で経営に組み込まれてはいない

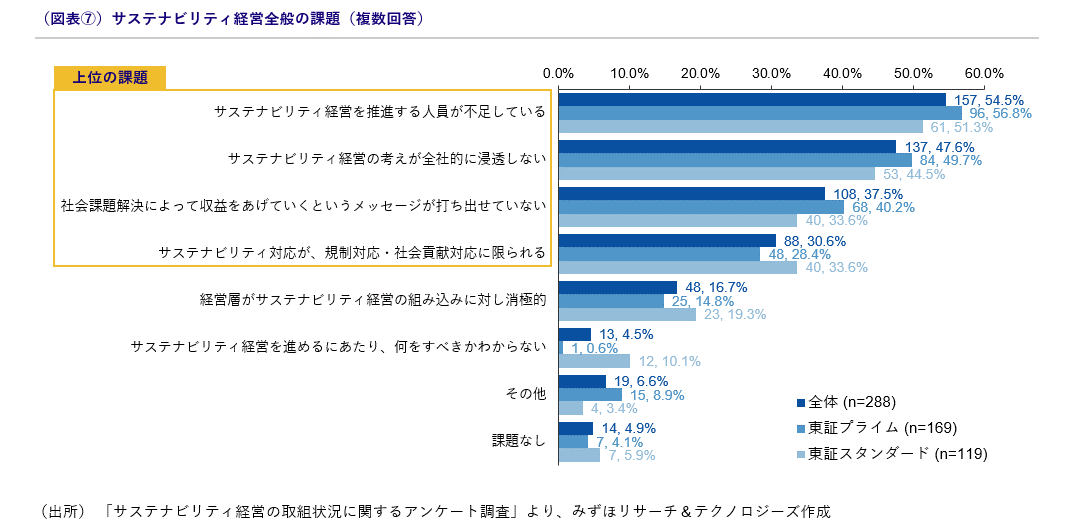

サステナビリティ推進部署が抱える「サステナビリティ経営全般の課題」を見てみると、「サステナビリティ経営を推進する人員が不足している」(54.5%)、「サステナビリティ経営の考え方が全社的に浸透しない」(47.6%)という課題を半数近くの企業が挙げる(図表⑦、n=288)。

その次に回答が多い「社会課題解決により稼ぐというメッセージが出せていない」(37.5%)、「規制対応・社会貢献対応のみ」(30.6%)といった課題を含めて考えると、一見するとバラバラに見えるこれらの課題だが、よく見ると共通するパターンが浮かび上がる(図表⑦-1、⑦-2)。

(図表⑦-1) 半数近くの企業が挙げる課題と想定される背景

| 課題 | 想定されるその背景 |

|---|---|

| 人員不足 | サステナビリティが経営の優先事項として認識されていない |

| 社内浸透しない | 戦略上重要なものとして位置づけられず(位置づけ切れておらず)、日常業務に紐ついていない |

(図表⑦-2) 3割程度の企業が上げた課題と想定される実態

| 課題 | 想定される実態 |

|---|---|

| 社会課題解決により稼ぐというメッセージが出せていない | サステナビリティが事業戦略と統合されていない |

| 規制対応・社会貢献対応のみ | 本業から切り離された「お務め」になっている |

これらはいずれも、サステナビリティが経営・事業の本筋と切り離され、「別枠の課題」として扱われていることの表れである。もし、サステナビリティが事業成長のエンジン足りえるものと認識されていれば、リソースは優先的に配分され「人員不足」は解消されるはずであり、経営戦略として全社で共有されていれば「社内浸透」も自然と進むはずだからである。

本調査のインタビューでは、ある企業の担当者から「サステナビリティ経営は事業に沿った形で取り組むことが求められているが、現実的には本業から外れてしまう」とその葛藤を吐露頂いた。この「本業から外れてしまう」という感覚こそ、多くの担当者が抱える問題の核心ではないだろうか。サステナビリティが本来あるべき事業活動の一部ではなく、追加的な「お務め」として認識されている現実がみえてくる。

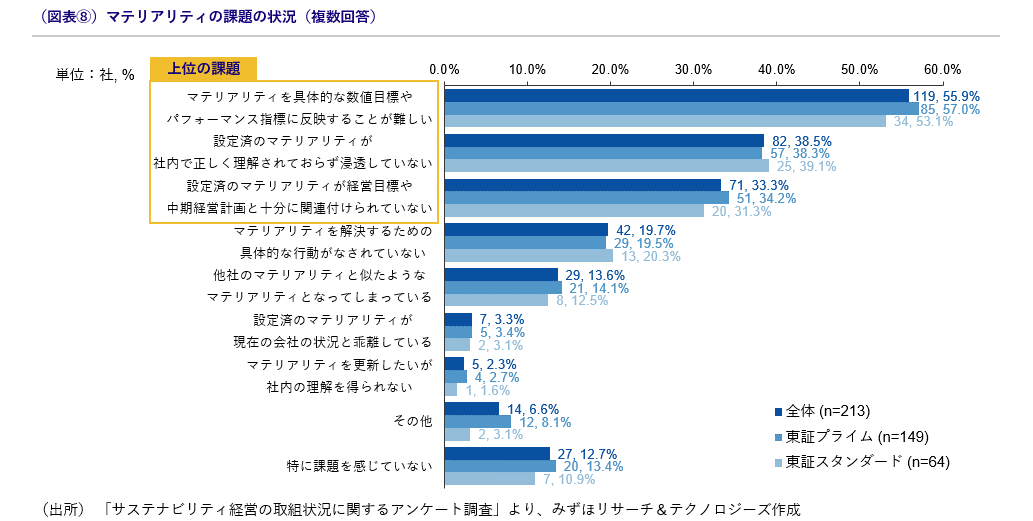

マテリアリティに関する課題では、「特定したもののKGI・KPIに反映することが難しい」(55.9%)、「マテリアリティが社内に浸透しない」(38.5%)、「中期経営計画と十分に関連付けられていない」(33.3%)といった項目が上位に挙がったが、こうした結果は、マテリアリティが経営戦略や事業活動と連動せず、「お題目」となっている状況を示唆する(図表⑧、n=213)。

また、あるサステナビリティ担当者はIR面談で投資家から中期経営計画との関連性の弱さを指摘された経験を語り、「社内ではなんとなく結びついているようなイメージだったが、実際マテリアリティとの結びつきを明文化できていないことがわかった」と明かした。この「なんとなく」という言葉こそが、マテリアリティ特定を含めたサステナビリティ対応が経営戦略と深く議論・統合されることなく、結果として「お題目」と化している実態を、まさに象徴している。

もちろん、前述のサステナビリティ経営の満足度19.0%という低さの背景には、目標設定が高すぎる、取組期間が短く成果が出るまでに時間がかかるといった要因も考えられるだろう。しかし、図表⑦・⑧から見えることは、多くの企業において、サステナビリティ経営は形式要件こそ整えられたものの、実態としては真の意味でサステナビリティを経営に組み込めておらず、経営の本筋から切り離されているという、より根深い構造的課題が存在するということではないだろうか。

実は、多くの企業が経営の中枢にサステナビリティ担当部署を置いている

「サステナビリティが経営に組み込めていない*4」という課題に直面した際、まず疑うのは「サステナビリティ推進部署と経営企画部門の連携が悪いのではないか」「そもそも推進部署の設置場所が適切ではないのではないか」等といった「組織」の問題だろう。しかし本調査の結果は、そうした「組織の物理的な配置」という議論が、必ずしも問題の本質ではない可能性も示唆している。

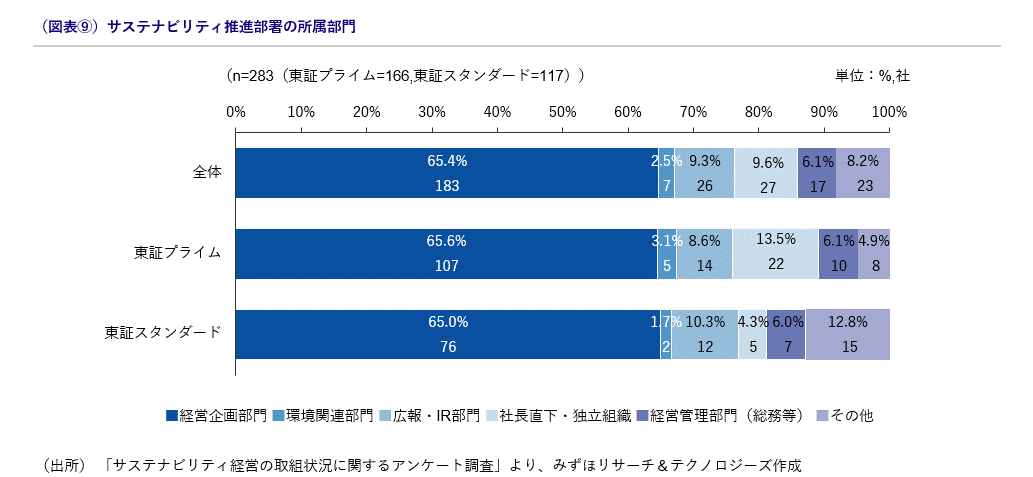

サステナビリティ推進部署の所属部門を見ると65.4%の企業で経営企画部門に属している。実質的な経営企画機能を担うことが多い総務部門を含めると70%以上もの企業で、経営に直結する部門に設置されている(図表⑨、n=283)。

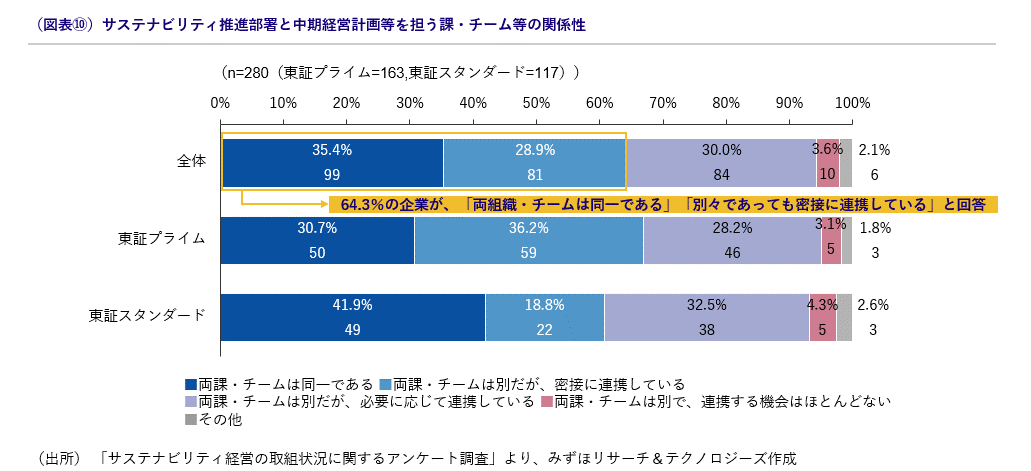

また、サステナビリティ推進部署と中期経営計画策定を担う部署との関係性を聞いたところ、64.3%の企業で「両組織・チームは同一である」か、「別々であっても密接に連携している」という状況である(図表⑩、n=280)。

これらの結果が示すのは、多くの企業において、サステナビリティ推進機能は組織構造上、すでに経営の中枢に配置され、関係部署との連携も「形式的には」確保されているという事実である。それにもかかわらず満足度はわずか19.0%にとどまり、また「KGI・KPIへの反映困難」「中期経営計画との関連づけ不足」「社内浸透の遅れ」といった課題が挙げられる。この事実が示唆するのは、「組織の物理的な配置や形式的な連携体制では、サステナビリティと経営の真の融合は実現できない」ということであろう。

第2回ではサステナビリティが経営に組み込まれない原因を探る

サステナビリティと経営の断絶は、組織図上の距離や連携の有無といった目に見える問題ではなく、より深層にある構造的な問題に起因している可能性が高い。では、形式は整っているのに、なぜ実質的な融合が進まないのか。

第2回では、多くの企業が無意識に陥っているこの構造的なワナ、すなわち「サステナビリティ経営が「形式」でとどまってしまう3つの原因」を具体的に解き明かしていく。

(第2回へ続く)

-

*1東証プライム・スタンダード上場企業3,189社を対象に2025年2月から3月にわたってアンケートを実施。計291社から回答を得た(回収率9.1%)

-

*2KGI(Key Goal Indicator:重要目標達成指標):最終的な目標(中長期の到達点) を示す指標

-

*3KPI(Key Performance Indicator:重要業績評価指標)KGIの達成に向けた 実行プロセスや活動レベルを測る中間指標

-

*4本レポートでは、サステナビリティが経営に組み込まれている理想的な状態を、形式的な体制や文書の整備だけでなく、マテリアリティが事業を通じて自社が解決すべき社会環境課題として特定され、かつ中期経営計画等の事業計画の根幹として位置づけられ、日常的な経営・事業活動の意思決定の判断基準となっている状態とする

(CONTACT)

お問い合わせ

お問い合わせは個人情報のお取扱いについてをご参照いただき、同意のうえ、以下のメールアドレスまでご連絡ください。

サービスに関するお問い合わせはこちら

メール内にご希望のサービス名の記載をお願いします。

mhricon-service-info@mizuho-rt.co.jp

その他のお問い合わせはこちら

mhricon-info@mizuho-rt.co.jp