企業に求められるカーボンニュートラル制約下におけるプラスチックに関わるサーキュラーエコノミー対応

2022年

サステナビリティコンサルティング第2部

佐野 翔一

本記事のPDFデータはこちら(PDF/612KB)

企業はカーボンニュートラルだけでなくサーキュラーエコノミーへの移行も求められつつある。本稿ではそれら両面において社会的関心が高いプラスチックに着目し、企業が両者への対応を一体的に進めるために必要なアクションについて検討した。

1. はじめに

2015年頃より、欧州を中心にサーキュラーエコノミー(循環経済、循環型経済とも言われる)への移行を求める声があり、年々その声は高まっている。当初、日本では官公庁において資源循環分野における政策議題として関心を集めていたものの、民間企業の関心は限定的であった。しかしながら、近年は新聞等の幅広いメディアにおいても度々取り上げられるなど、民間企業を含めた社会全体での関心が高まっている。

サーキュラーエコノミーとは、「ライフサイクルのあらゆる段階で資源の効率的・循環的な利用を図りつつ、付加価値の最大化を図る経済」であり、動脈産業(製造業など)・静脈産業(リサイクラーなど)問わず、多様な産業が対象となり得る。サーキュラーエコノミーにおいては、かつて3R(リデュース、リユース、リサイクル)として社会における環境対応あるいは企業におけるCSR対応の一環として扱われていた取組に加えて、デジタル技術を活用した各種取組(たとえば、IoTを活用した需給調整やシェアリングなど)が積極的に活用される。また、これらの取組により、新たなビジネスを生み出し経済成長を目指すものとなっている。こうしたサーキュラーエコノミーへの移行を、経営ビジョンで位置付ける企業や推進部署を設置する企業等が登場している状況にある。

他方、近年最も関心を集めているサステナビリティテーマは、カーボンニュートラルであり、各企業により、移行に向けた対応が急速に進められている。企業は多様なステークホルダー(政府、投資家、NPO及び取引先等)からカーボンニュートラルへの対応を求められており、企業によるこうした取組に関わるニュースを見ない日がないほど、ホットトピックになっている。このようにカーボンニュートラルへの対応は企業にとって事業活動上の制約と言ってよいレベルになって来ていると言えるだろう。そのような状況と比較すると、サーキュラーエコノミーへの対応は多くの企業にとってまだまだ優先度が低く、今後対応が必要となり得るサステナビリティテーマの一つでしかないというのが実態である。

同じサステナビリティテーマであってもこのような状況差があるサーキュラーエコノミーとカーボンニュートラルは、相互関係が無いものと捉えられることがあるが、国内外の政策に係る議論においては、サーキュラーエコノミーの推進は、カーボンニュートラルの実現に直結すると考えられている。また、先進的な企業では既にサーキュラーエコノミーへの移行に資する取組を通じてGHG排出削減を図っている。そこで、本稿では、はじめにカーボンニュートラルとサーキュラーエコノミーの関係についてレビューを行い、続いて、サーキュラーエコノミーとカーボンニュートラルの両面に係る素材・製品の内、特に企業の動きが活発なプラスチックを対象として関連動向を整理し、企業がカーボンニュートラルと整合したプラスチック対応を進める上で求められるアクションについて検討した。

2. カーボンニュートラルとサーキュラーエコノミーの関係

カーボンニュートラルとサーキュラーエコノミーの関係に関しては、大きく2つの視点がある。一つは「サーキュラーエコノミーに資する取組によるGHG排出削減」、もう一つは、サーキュラーエコノミーに資する取組による「カーボンニュートラル実現に必要となる技術・製品に用いられる資源の確保」である。本レポートでは特にプラスチックと関連した議論が盛んに行われている前者に注目して議論を行うこととした。なお、後者については、たとえば電気自動車のキーデバイスであるバッテリーに利用される鉱物資源(リチウム、コバルト等)の安定的確保に向けたバッテリーのリユースやリサイクルが該当する。

前者の「サーキュラーエコノミーに資する取組によるGHG排出削減」に関しては、欧州委員会が2019年に発表した欧州グリーンディール(2050年までにカーボンニュートラルを目指す政策パッケージ)の中で、特に産業部門におけるカーボンニュートラル実現に向けた政策としてサーキュラーエコノミーを位置づけている。日本においても、2022年6月に閣議決定された「新しい資本主義のグランドデザイン及び実行計画・フォローアップ」*1において、カーボンニュートラルと整合する循環経済への移行に向けて工程表と戦略を2022年度に策定するとしている。

サーキュラ―エコノミーに資する取組によるGHG排出削減への定量的な貢献可能性の把握には、国連環境計画・国際資源パネルの資料が役立つ*2。世界全体のGHG排出量が49GtCO2であるのに対して、金属、非鉄金属、プラスチックとゴム、木材生産と言った物質生産による排出量は11.5GtCO2と23%を占める結果となっている。同値は1995年の15%と比べると8%増加している。今後、企業が省エネルギー対策や、再生可能エネルギーへのシフトを進めることで、自社における直接排出や調達した電気等使用に伴うGHG排出量が減少していくことを踏まえると、カーボンニュートラルの達成に向けては、素材由来のGHG排出の占める割合への関心が今後より一層高まると予想される。また、昨今のサプライチェーン排出量の削減に向けた企業の動きの一環として、SCOPE3(事業者の活動に関連する他社の排出)におけるカテゴリ1(購入した製品・サービス)の削減に向けて、素材の見直しを進める企業が多数登場しつつある。

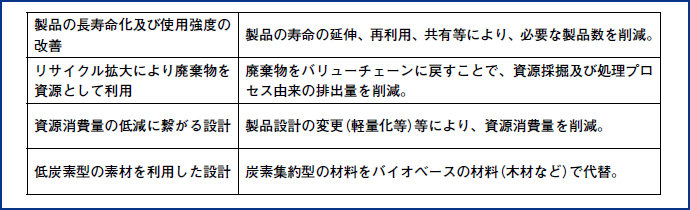

GHG排出削減に繋がるサーキュラーエコノミーに資する取組は多様である(図表1)。たとえば、製品の寿命延伸、リサイクルによる廃棄物の活用、製品設計の変更及び、素材の変更等の取組が挙げられる。これらの取組は金属やプラスチックの物質需要の削減をもたらし、物質生産に伴うGHG排出量を削減することが期待できる。但し、このようなサーキュラーエコノミーに資すると考えられる取組が、必ずしもGHG排出削減に繋がらないケースがあることにも留意が必要である。国立環境研究所及び東京大学の共同研究*3では、耐久消費財を対象としたサーキュラーエコノミーに資する取組(レンタル、シェアリング、修理等)によるGHG削減効果に関する文献をレビューし、対象製品、取組の種類によっては、輸送の増大、使用頻度や製品寿命の変化などが要因となり、取組によってはGHG排出量が増加することがあるとしている。なお、こうした要因は各企業の取組に応じたプロセス別のGHG排出強度に依存し、また、それは中長期的には電源の脱炭素化の進展により改善される部分もあると考えられる。

以上のように、サーキュラーエコノミーに資する多様な取組はGHG排出削減にも寄与することが期待できることから、今後、カーボンニュートラルの実現に向けて最大限活用していくことが求められるものである。ただし、その効果は各企業の取組によって異なり、さらには将来的なGHG排出削減対策の導入によっても異なってくることにも留意が必要である。

図表1 GHG 排出削減に繋がるサーキュラーエコノミーに資する取組(例)

(資料)Circle Economy(2019)「The Circularity Gap Report 2019」を参考にみずほリサーチ&テクノロジーズ作成

3. 企業を取り巻くプラスチックに関するサーキュラーエコノミー動向

以降ではサーキュラーエコノミー及びカーボンニュートラルの両面から、国内外で関心が高いプラスチックに着目して検討を行った。本章では、特に企業を取り巻くプラスチックに関するサーキュラーエコノミー動向について概説する。

プラスチックはサーキュラーエコノミーで議論の対象となる製品・素材等の中で、最も初期から注目を集めている素材であると言える。その背景には、プラスチックに係る複数の観点があると考えられる。一つは廃棄物処理を含めたプラスチック資源循環の観点である。2017年末の中国における廃棄物輸入規制及び諸外国の追随する動きによって、日本では廃プラスチックの輸出が難しくなり、処理が滞る事態が生じた。これを契機に、プラスチックの資源循環の形は変更を余儀なくされ、企業は処理方法の変更を迫られた。二つ目が海洋プラスチックの観点である。2019年にG20大阪サミットで共有された大阪ブルー・オーシャン・ビジョンでは、「包括的なライフサイクルアプローチを通じて2050年までに海洋プラスチックごみによる追加的な汚染をゼロにまで削減することを目指す」としている。また、2022年3月に開催された第5回国連環境総会再開セッションにおいては、海洋環境等におけるプラスチック汚染対策に関する法的拘束力のある国際文書の策定に向けた政府間交渉委員会の設立が決定され、2024年末までに議論が行われる予定となっている。そして三つ目が気候変動の観点である。先に述べたように、カーボンニュートラルへの移行に向けて、製品中の素材への関心が高まっている。加えて、プラスチックは焼却処分に伴いGHGが排出されるため、製品製造に要するプラスチックに由来するGHG排出、焼却処理に由来するGHG排出削減の両面で関心が高まっている。

このような背景から、プラスチックに対しては、各国で法制度の整備が進んでいる。たとえば欧州をはじめ世界の多数の国で使い捨てプラスチックが規制されるようになった。また、英国では再生プラスチックの使用量が30%未満のプラスチック製包装材に対する税制を2022年4月より導入している。日本でも、2022年4月に「プラスチックに係る資源循環の促進等に関する法律」(以下、プラスチック資源循環促進法)が施行された。これは、プラスチック使用製品の設計から廃棄物の処理まで、プラスチックのライフサイクルに関わるあらゆる主体におけるプラスチックの資源循環の取組を促進するための措置を盛り込んだものとなっている。

また、プラスチックに対しては、多様なステークホルダーが、カーボンニュートラルと類似の観点で関心を寄せつつある。たとえば、投資の側面では、「Plastic Solutions Investor

Alliance」が2019年に設立された。本アライアンスは合計1兆ドルの運用資産を持つ、4か国の25の機関投資家がプラスチック汚染を明確な企業ブランドリスクとして挙げ、企業のコミットメント、プログラム及び、ポリシーを通じて解決策を見つけるために大手企業と対話することを誓約したものである。また、世界の主要企業のCO2排出量や気候変動への取組について質問書を用いて情報収集し、集まった回答を分析・評価、公開しているCDPは、2023年の質問票作成に向け、2022年、プラスチック関連の設問案を公表し、公開協議を行った。日本でも、経済産業省及び環境省が2021年に「サーキュラー・エコノミーに係るサステナブル・ファイナンス促進のための開示・対話ガイダンス」を策定し、企業と投資家等の間のプラスチック資源循環に係る開示・対話のポイントを示している。これらに加え、プラスチック排出量が多い企業のリスト、プラスチック産業に資金を提供している機関のリストを公表する主体なども登場している。

このようにプラスチックは政策的な措置だけでなく、カーボンニュートラルと同様に多様な主体から対応が求められる状況が、徐々に強化されつつあると言える。今後、カーボンニュートラルと同様に更なる対応が求められることとなる可能性も否定できず、対策の検討は急務であると言えるだろう。

4. カーボンニュートラル制約下におけるプラスチックに関わるサーキュラーエコノミー対応に関する動向

本章では、カーボンニュートラルに向け、プラスチックを対象とした場合にどのようなサーキュラーエコノミーに資する取組がありうるか、また企業がどのような取組を行っているか概説する。

(1)カーボンニュートラル実現に向けた廃プラスチック対策

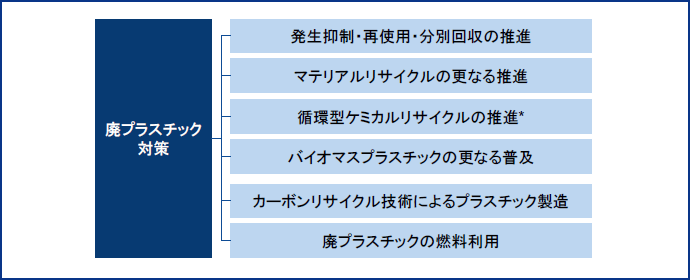

環境省は、カーボンニュートラル達成に向けた廃棄物・資源循環分野における検討の一環で、「廃棄物・資源循環分野における2050年温室効果ガス排出実質ゼロに向けた中長期シナリオ(案)」を2021年8月に示した。そこでは、2019年度の日本のGHG排出量1,212MtCO2の3.3%が廃棄物分野由来であり、内、廃棄物分野のGHG排出量の約76%を「廃棄物の焼却・原燃料利用に伴うCO2排出」が占め、さらにその内の48% が廃プラスチックに由来していることを指摘している。加えて、廃プラスチックに焦点を当てた検討内容も公表されており、廃プラスチック対策の基本的な考え方として、図表2に示す対策が示されている。3R(Reduce、Reuse、Recycle)+Renewableの概念に沿った対策ラインアップになっており、ライフサイクルの段階毎に、多様な取組が想定されていることがわかる。なお、取組の優先順位は、①発生抑制、②再使用、③再生利用または炭素回収・利用、④熱回収、⑤適正処分、と整理されており、廃プラスチックの発生抑制・再使用・分別回収の推進を最大限に進めつつ、排出された廃プラスチックについては、マテリアルリサイクル及び循環型ケミカルリサイクルで素材循環重視のリサイクルを実施し、焼却・最終処分される廃プラスチックの量を大幅に削減するとの考え方が示されている。

図表2 カーボンニュートラルに向けた廃プラスチック対策

*一般社団法人日本化学工業協会(2020)「廃プラスチックのケミカルリサイクルに対する化学産業のあるべき姿」において、循環型ケミカルリサイクルは“モノマー化、ガス化、油化(コークス炉による油化含む)等による化学原料化”とされている。

(資料)中央環境審議会循環型社会部会(第38回)「廃棄物・資源循環分野における2050年温室効果ガス排出実質ゼロに向けた中長期シナリオ(案)」(2021年8月)よりみずほリサーチ&テクノロジーズ作成*4

(2)企業におけるプラスチック対策

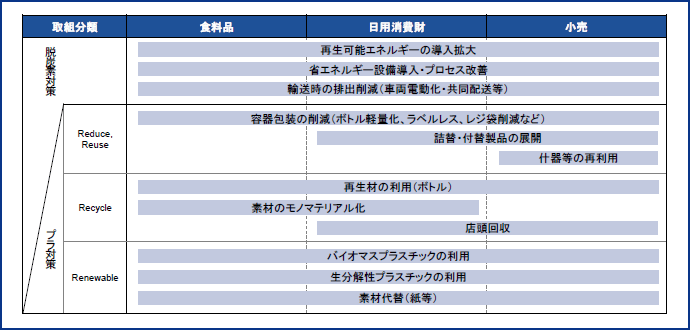

前述のように、日本全体の検討においては前述の廃プラスチック対策が進展しつつあるが、本節では、足元、企業の取組としてどのようなプラスチック対策が行われているかを示す。ここでは、プラスチック由来のGHG排出削減に対して関心が高いと考えられる業種、具体的にはSCOPE3排出量においてカテゴリ1の占める割合が大きいと考えられる食料品、日用消費財及び小売の業界における脱炭素及びプラスチックに係る取組を整理した(図表3)。

このような業界では、特にプラスチック対策については、容器包装削減(リデュース)や詰替製品(リユース)等の2Rの推進、店頭回収や再生材利用等のリサイクルの促進などに加え、製品設計に係るバイオマスプラスチックや生分解性プラスチック等のリニューアブル素材等の活用を、現在実施中である、あるいは今後実施予定としていた。これらの取組は脱炭素に繋がるケースもあると考えられるものの、今回調査対象とした企業では、プラスチックに関する取組のGHG削減効果について言及している例は限定的であった。

一部の先進的な取組では、プラスチックに係る取組のGHG削減効果も開示している。たとえば、サントリーホールディングスは、リサイクラーである協栄産業と開発したFtoPダイレクトリサイクル技術(回収したペットボトルを粉砕・洗浄したフレークを高温、真空下で一定時間処理し、溶融後、直接プリフォームを製造できる技術)について、従来の仕組みと比較した場合のCO2排出削減効果を示している*5。また、ユニクロやジーユーを傘下に持つファーストリテイリングは、ペットボトルを再生したリサイクルポリエステルを生地に使用した際のCO2排出削減効果を石油由来の原料の場合と比較して開示している*6。また、海外に目を向ければ、食品グロバル大手のNestleは、2050年ネットゼロを目指すネットゼロロードマップにおいてプラスチック対策も織り込み、包装のリサイクル、リユース等の拡大、単一素材への転換及び、再生プラスチック含有量の拡大等の各種取組によるGHG排出削減効果を、定量的に、ロードマップに織り込んでいる*7。

図表3 食料品・日用消費財・小売業におけるプラスチック対策の例

(資料)各種資料よりみずほリサーチ&テクノロジーズ作成

(3)企業プラットフォーム形成に向けた動向

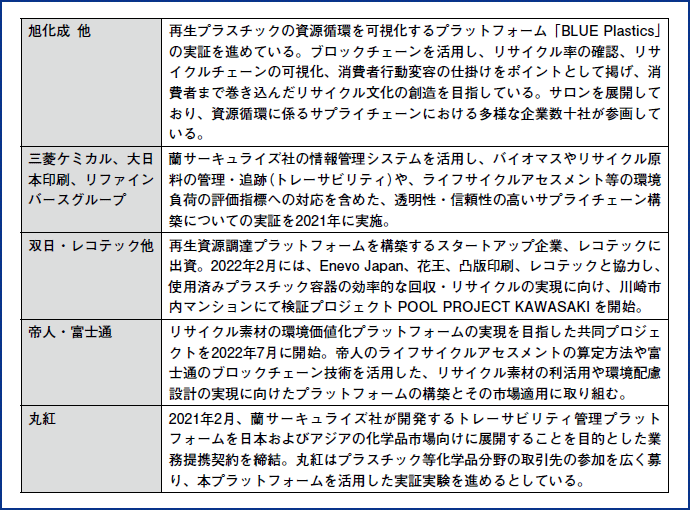

上記のような動きに加えて、プラットフォーム形成に向けた企業の取組(図表4)も増えつつある。これらはトレーサビリティを確保しつつ、再生プラスチックの調達・利用に資するものであり、上述のようなプラスチックに関する気候変動対策ニーズが、このような傾向の背景の一つにあると考えられる。また、プラスチック資源循環促進法の施行に伴い、動脈産業主導での資源循環が後押しされつつあることも関係があると推測される。

これら取組はいずれもスタートしたばかりではあるが、大規模に拡大していくことで、日本や他国における再生プラスチックの利用増加に寄与することが期待される。また、これらの取組のポイントの一つとして、動脈産業と静脈産業、サプライチェーンチェーンの様々な段階で企業が連携しているケースが数多くみられる点が挙げられる。また、同業種で連携して取組を進めるケースも登場している。

図表4 プラスチックに係るプラットフォーム形成に関する動向(例)

(資料)各社プレスリリースよりみずほリサーチ&テクノロジーズ作成

5. カーボンニュートラル制約下を想定した企業に求められるプラスチックに関わるサーキュラーエコノミー対応

上記3及び4に示した通り、近年、カーボンニュートラル制約下を想定した、プラスチックに関わるサーキュラーエコノミー対応を進める政府・企業の動きが見られるようになってきた。カーボンニュートラルと整合的な対応を計画する企業が登場しており、また、企業の取組状況の開示を求める動きも登場しつつある。今後こうした動きは活性化して行くと考えられる。そこで、これら動きに対応していくために、企業に必要と考えられるアクションを検討した。

①カーボンニュートラルへの移行計画においてプラスチックに関わるサーキュラーエコノミー対応を明確化

企業はカーボンニュートラルへの移行に向けた計画を作成していくことが必要である。先に示したNestleの事例のように、計画において、プラスチック対策を定量的に織り込むケースが登場している。こうした計画の策定を通じて、各企業において採用すべきプラスチック対策を峻別し、カーボンニュートラル対応とプラスチックに関わるサーキュラーエコノミー対応との整合を図ることができると考えられる。その際、計画で掲げる様々な対策間の関係について留意が必要となる。たとえば、プラスチックのリデュースを進めることで、リサイクル可能量は減少する。また、電気自動車の導入により店頭回収に伴う物流由来のCO2排出量を削減することができる。このように、プラスチック対策間、あるいはプラスチック対策と脱炭素対策の関係性にも留意し、一体的な計画を策定していくことが必要となる。

②企業間連携を通じた再生プラスチックの確保

プラスチック対策は再生材・バイオマス等の資源の取り合いになりうる。すでに一部の企業は、事業者との連携や再生材等の資源確保を始めており、囲い込みが加速している。2022年4月にプラスチック資源循環促進法が施行されたことにより、こうした状況はより一層進むと考えられる。また、プラスチック対策の内、製品に用いる素材の変更等の対策は既存のカーボンニュートラル対応の中心である省エネルギー対策の実施や再生可能エネルギーの導入と異なり、実施までに長い時間を要すると考えられるため、先行した対応が求められる。かかる状況を踏まえると、企業には早期に再生プラスチック等の確保に向けた早期体制構築が求められる。

③プラスチック対応の取組状況の開示

前述の通り企業によるプラスチックに関わるサーキュラーエコノミー対応への関心は、投資家の間でも高まっている。機関投資家によるエンゲージメントテーマにサーキュラーエコノミーやプラスチックが取り上げられるケースも登場しており、企業はプラスチックに関わるサーキュラーエコノミー対応の状況を開示していくことが求められる。前述の通り、2021年には、経済産業省及び環境省によるガイダンスが策定されており、同ガイダンスに則った情報開示を行う企業も登場している。今後、こうした動きは加速していくことが想定されることから、企業は情報開示に向けた準備を進めていく必要性が高まっていくだろう。その際、プラスチック等の素材の調達、使用や廃棄などに係る情報を統合的に整理し、また国際的な資源循環指標やサーキュラーエコノミー指標などの動向も踏まえ、自社における指標や目標を設定し、取組状況を開示していくことが望ましいと考えられる。

6. おわりに

本稿ではカーボンニュートラル制約下において企業に求められるプラスチックに対するサーキュラーエコノミー対応について、政策動向や企業動向を踏まえて検討した。

前述の通り、現在は、カーボンニュートラルへの対応要請が高まっている一方、プラスチックを含むサーキュラーエコノミーへの対応要請はそれほど強くないことから、企業にとっては優先度が低く、両対応を同時に進めるのは難しい状況にある。他方、サーキュラーエコノミーへの対応は、カーボンニュートラル実現の有力な手段の1つにもなり得ることから、今後、カーボンニュートラルの様に、様々なステークホルダーからより一層対策を求められることとなる可能性がある。また、資源確保の観点で囲い込みが生じうること、製品設計や回収網等に影響を及ぼしうる取組であることから、バリューチェーンの再構築が必要となる可能性があるため、対策の実現に時間を要すると考えられる。こうした中で、企業はカーボンニュートラルへの対応との整合を意識しつつ、サーキュラーエコノミーへの移行を構想し、実行に移していくことが肝要であると考えられる。

注

-

*1

-

*2IRP (2020). Resource Efficiency and Climate Change: Material Efficiency Strategies for a Low Carbon Future. Hertwich, E., Lifset, R., Pauliuk,S., Heeren, N. A report of the International Resource Panel. United Nations Environment Programme, Nairobi, Kenya.

-

*3

-

*4

-

*5

-

*6

-

*7

本レポートは当部の取引先配布資料として作成しております。本稿におけるありうる誤りはすべて筆者個人に属します。

レポートに掲載されているあらゆる内容の無断転載・複製を禁じます。全ての内容は日本の著作権法及び国際条約により保護されています。

(CONTACT)

お問い合わせ

お問い合わせは個人情報のお取扱いについてをご参照いただき、同意のうえ、以下のメールアドレスまでご連絡ください。

サービスに関するお問い合わせはこちら

メール内にご希望のサービス名の記載をお願いします。

mhricon-service-info@mizuho-rt.co.jp

その他のお問い合わせはこちら

mhricon-info@mizuho-rt.co.jp