今年5月、Science-based Targets(SBTs) for Nature のv1.0が公表された。SBTといえば、パリ協定と整合する温室効果ガス(GHG)排出量の削減目標が有名であるが、SBTs for Natureの削減対象はGHG排出量ではない。SBTs for Natureが削減の対象とするのは自然資本への影響である。いわば、自然資本版のSBTがSBTs for Natureなのだ。

SBTs for Nature の開発者は、Science Based Target Network(SBTN)というイニシアティブである。主要な構成メンバーは、CDP、WWF、WRIなど、SBTiと共通している。つまり、気候変動分野でも影響力のあるメンバーが自然資本分野においても一同に会しているのだ。

SBTが対象とするGHG排出量の把握や目標設定は、今や上場企業等にとって必須の取り組みであり、また、取り組みの方法も明確に示されている。自然資本はどうか。自然関連財務情報開示タスクフォース(TNFD)の登場を受け、自然資本に対する取り組みも企業にとって重要な課題となりつつあるものの、GHG排出量ほど取り組み方法は明確ではない。そもそも自然資本の状態をどのように把握すればよいのか。定量的な目標を設定しようにも、どの指標を採用すればよいのか。取り組みに行き詰る企業も少なくないはずである。これを検討するうえで重要な指針となり得るのがSBTs for Natureである。本稿では、SBTs for Natureで提唱されている自然資本の状況の捉え方や目標設定の考え方を説明する。

SBTとの相違点 ―地域を重視するSBTs for Nature―

さて、SBTによるGHG排出量の削減目標は、グローバルで共通である。たとえば、自社排出量にあたるScope1・2排出量であれば、一般的には、年4.2%減(Scope1・2の場合)という一律の削減率が定められている。この値はパリ協定に整合したものとされ、SBTではこの削減率を満たす目標のことを「科学に基づいた目標」と呼ぶ。対して、SBTs for Natureの場合は、グローバル一律の削減率は示されていない。そこで求められるのは、地域固有の自然資本の状態把握と目標値の設定であり、SBTs for Natureでは、これを「科学に基づいた目標」と呼んでいるのだ。こうした相違のため、SBTs for Nature では、SBTとは全く異なる目標設定アプローチが整備されている。それが、SBTs for Natureを構成するガイダンス「Technical Guidance」に示される、以下の5段階アプローチだ。

- ①Assess(評価):

バリューチェーン全体で自然資本の状態を評価、事業別に重要な課題を特定するプロセス - ②Interpret & Prioritize(理解・優先順位付け):

目標設定を行うべきサイトの優先順位を付けるプロセス - ③Measure, Set & Disclose(計測、設定、開示):

優先順位の高い拠点・課題に対し定量的な目標を設定するプロセス - ④Act(行動):

自然への影響の回避・低減のための行動計画を策定するプロセス - ⑤Track(追跡):

目標に対する進捗状況を把握・開示するプロセス

ご覧いただければわかる通り、SBTs for Natureのアプローチは、SBTのそれと大きく異なる。SBTでは求められなかった課題の種類や課題のある地域の特定が不可欠であり、地域固有の目標値が設定されなければならないのである。

もう少し具体的に検討のアプローチを見ていこう。

①Assess(評価)

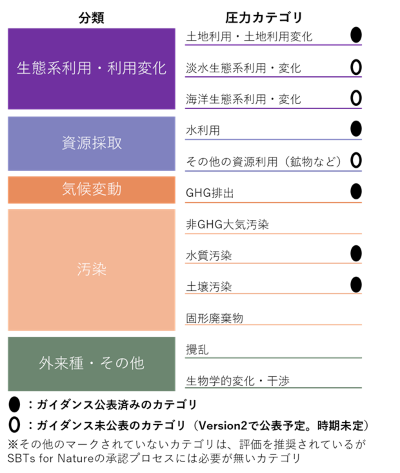

SBTs for Natureは、人間活動による自然への圧力を12個のカテゴリに分類し「圧力カテゴリ」と呼称する(下図)。Assessのプロセスでは、事業活動がどの圧力カテゴリと関係しているのか(事業活動が自然資本に対してどのような負荷を与えているのか)をSBTs for Nature が提供するツール(Materiality Screening Tool、High Impact Commodity List等)を用いて特定する。この段階では、あくまで事業レベルでの粗い評価を行う。

続いて、自然資本に対し大きな負荷を与えている事業については、拠点情報・地域固有の情報を踏まえた分析に移る。この分析では、

・当該拠点が自然資本に対しどの程度の負荷を与えているか(P:Pressure)

・負荷に敏感な地域で操業していないか(SoNP:Pressure-sensitive state of nature)

・生物多様性の状態が悪化している地域で操業していないか(SoNB:Biodiversity state of nature)

の3つの指標を用いて評価する。たとえば、水利用カテゴリと関連のある事業(水資源に影響を与えている事業)では、Pは該当拠点の取水量であり、SoNPは水利用可能性、SoNBは種の絶滅リスクや、生態系の完全性などの指標から最低限1つを選ぶことになる(SoNPやSoNBの評価には、AqueductやWater risk filter、Biodiversity risk filter 等のツールの使用が推奨されている)。

圧力カテゴリ一覧

出所:SBTN「Technical Guidance」(2023.5)よりみずほリサーチ&テクノロジーズ作成

②Interpret & Prioritize(理解・優先順位付け)

Interpret & Prioritizeのプロセスでは、①で用いたP・SoNP・SoNBの各指標の値を基にスコアを付け、それらを掛け合わせることで、優先的に目標設定の対象とすべき拠点を絞り込んでいく。

③Measure, Set & Disclose(計測、設定、開示)

続いて、Measure, Set & Discloseでは、①②のプロセスで絞り込まれた拠点に対し、目標を設定していく。水資源を例に説明しよう。水資源量に関する目標を設定する拠点については、「流域(地形により降った雨が河川に集まる範囲)で求められる取水量削減率」から、「拠点が達成すべき削減率」を算出する。注目してほしいのは、拠点が達成すべき水使用量の削減率が、あらかじめ一律に定められてはいないことである。企業は、流域ごとに水資源量を健全な状態に回復するために必要な削減率を求め、そこから自社の拠点が達成すべき削減率を算出する。これが先に紹介した地域固有の削減目標の立案方法である。

では、自社拠点の目標を設定する上で前提となる「流域で求められる取水量削減率」は、具体的にはどのように算出すればよいのか。これについてSBTN側は、現在自身が開発を進めるシミュレーションツールの利用を推奨している。このツールは未完成であるが、地域情報を入力すれば流域で求められる取水量削減率が出力される仕掛けになると予想される。このツールを使えば、企業各社が独自にモデル計算をする必要がない点は、評価されよう。

ただし、注意も必要である。こうしたツールは、採用するモデルや参照するデータベースによって、結果にばらつきも生じる。ツールが出力する結果と、現地での実地調査の結果が乖離するケースも少なくない。地域の実情に即さない削減目標を導入するのは、避けたいことである。今後、このツールがリリースされた際には、自社の各拠点でどの程度の削減が求められるのかを確認し、それが現地の実情に一致するかを検討することも重要であろう。より乖離が大きい場合には、ほかのモデルやデータベースを使った場合の評価結果をSBTs for Nature側に逆提案することも必要かもしれない。筆者自身、日本の各流域がSBTs for Natureのツールでどう評価されるかを確認したいと考えている。

なお、「流域で求められる取水量削減率」を「拠点が達成すべき削減率」に落とし込む方法としては、流域内の全ての水利用者間で均等に削減する手法(equal contraction of efforts approachと呼ばれる)が提案されている。この全体目標から企業目標に配分する手法において、SBTs for NatureとSBTは企業間で均等の削減を求めるという点で同様であり、これがScience Basedという同じ冠を付けている理由の1つと考える。ただし、これまで説明してきたように、両者は目標の対象範囲がグローバルなのか、地域なのかという点で相違している。

この手法以外にも、水利用者間で削減量を配分(たとえば、より水資源利用率の高い企業に高い削減率を求める)する考え方も存在し、これについても方法論の開発が進められているようだ。

④Actおよび⑤Track

Act・Trackでは、目標を達成するための計画策定や、進捗の追跡・開示をするためのアプローチが示される予定だが、現時点のTechnical Guidanceでは、詳細な記述はない。削減目標が設定されなければ、計画策定も進捗の追跡・開示も始まらない。それ故、①~③のガイダンスの開発が先に進められたのであろう。

TNFDとの相補関係

ここまでSBTs for Natureのアプローチを紹介したが、同じく自然資本を対象とし、LEAPという独自の検討アプローチを提起したTNFDとの関係性も気になるところであろう。実は両者は相補関係にある。TNFDも、自然資本に関する目標設定を推奨するものの、具体的な検討方法は示していない。その具体的なアプローチについては、SBTs for Natureを参照することで補完しているのだ。また、TNFDは、SBTs for Natureが着目する「事業が影響を与えている自然資本」以外にも、「事業が依存している自然資本」や「自然資本によりもたらされるリスク・機会」をカバーしている。自然資本に関する企業の関わり方を、より広いスコープでとらえた枠組みがTNFDであり、その中の目標設定という特定のテーマを深耕したものがSBTs for Nature、という整理が可能であろう。

また、今年9月、CDPから2024年以降の質問書においてTNFDとの整合を図っていくことが公表された*。上述した通り、TNFDはSBTs for Natureを目標設定のプロセスにおいて参照している。そのため、SBTs for Natureの承認を受けること(承認を受けないまでもSBTs for Natureに則った目標設定をすること)が、TNFDの枠組みに沿った開示の一端となり、それによってCDPのスコア獲得に有利に働く可能性もあるだろう。

おわりに

これまで、自然資本への影響の把握とその削減は、GHG排出量の把握や削減に比べ、企業として捉えがたく、取り組みにくい領域であった。しかしそうした状況が、SBTs for Natureの登場によって大きく変わろうとしている。本稿でも紹介したSBTs for Natureのアプローチを活用すれば、企業は自然資本への影響においても、削減目標を設定できるのだ。

ただし、SBTs for Natureは現在も開発の途上にある。本稿でも紹介した通り、ガイダンスが出揃うのは2024年以降であり、また、目標の認定プロセスが開始されるのも2024年からである。少なくとも今年度中は、SBTs for Natureへの対応の要否や可否を検討する猶予が与えられた形だ。筆者としては、この期間に、自社としてこの新しい目標をどう受け止めるかを検討することをお勧めしたい。

その際、注目すべきは、「③Measure, Set & Disclose」の節でも紹介した、SBTs for Natureのシミュレーションツールである。このツールを用いて、自社の主要拠点がどのように評価されるか。そしてそれは現地の実情にも合ったものなのか。それを見極めていくことが重要となるだろう。

本レポートは当部の取引先配布資料として作成しております。本稿におけるありうる誤りはすべて筆者個人に属します。

レポートに掲載されているあらゆる内容の無断転載・複製を禁じます。全ての内容は日本の著作権法及び国際条約により保護されています。

(CONTACT)

お問い合わせ

お問い合わせは個人情報のお取扱いについてをご参照いただき、同意のうえ、以下のメールアドレスまでご連絡ください。

サービスに関するお問い合わせはこちら

メール内にご希望のサービス名の記載をお願いします。

mhricon-service-info@mizuho-rt.co.jp

その他のお問い合わせはこちら

mhricon-info@mizuho-rt.co.jp