少子・高齢化、急速な人口減少という日本社会が抱える課題については、枚挙にいとまがない。本稿は、多くの課題の中から、20代、30代の若者が抱える奨学金事情に焦点を当て、現状と対応策について考察する。

1. はじめに —奨学金受給者は2人に1人—

近年、日本において少子化が進む中で、大学生の奨学金利用者率は増加し、およそ2人に1人は、大学に通うために何らかの奨学金を利用している状態にある(日本学生支援機構「令和4年度学生生活調査」)。本来、奨学金制度とは「親の所得」という経済的理由で進学への格差が生じないように、進学意欲がある若者へ公平に進学の機会を与える制度である。そのため、大学進学を希望する多くの若者にとって重要な制度であることは言うまでもない。しかし、給付奨学金と貸与奨学金のうち、卒業後の返済を必要とする貸与奨学金については、近年の大学費用の高騰もあり、後述のとおり、日本学生支援機構(以下、JASSO)の奨学金制度において、一人あたりの返済総額の平均は300万円を超え、返済者のうち約1割は500万円以上となっている。加えて、この貸与奨学金の返済負担が卒業後の若者の経済的負担へとつながり、卒業後の生活設計や「結婚」「出産」「子育て」に対する意識に影響を及ぼしていることが、労働者福祉中央協議会「奨学金や教育費負担に関するアンケート調査」(2022)より明らかになっている(同アンケート調査ではJASSO貸与奨学金を利用し、高等教育を終えた者で現在返還中(猶予制度利用や滞納中も含む)の者を対象としており、最終的に収入水準の厳しい層の状況を明らかにすることを念頭に、非正規社員・職員のデータをなるべく多く取れるようにスクリーニングを実施しているため、サンプリングには偏りがあることに留意いただきたい)。

本稿では、まず現在の大学生の「奨学金受給状況」を明らかにするとともに、「JASSO貸与奨学金の制度」を概観する(2~4章)。次に、「JASSO貸与奨学金の返済状況」を説明する(5章)。最後に、「貸与奨学金の返済負担が少子化に与える影響」を考察し(6章)、本稿のまとめを整理していきたい(7章)。なお、国内の奨学金制度には政府や地方公共団体、民間団体等、様々な実施主体が存在するが、本稿では政府の支援のもと運営されている日本最大規模*1のJASSO奨学金制度に着目する。

2. 奨学金の受給状況 —増加する奨学金受給者と経済的理由による進学格差の解消への寄与—

初めに、大学生の奨学金受給状況について示す。

JASSO「令和4年度学生生活調査*2」によると、全国の大学生のうち、奨学金受給者の割合は、2004年度は41.1%であったが、2022年度は55.0%に上昇している。多少の変動はあるものの、全体として増加傾向にあり、現在、大学生のおよそ2人に1人は、大学に通うために何らかの奨学金を受給している状態にある。

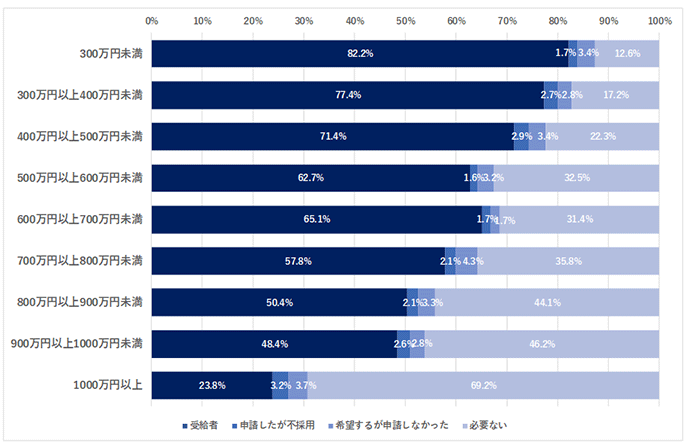

家庭の年間収入別にみると、家庭の年間収入が300万円未満の世帯における、8割を超える学生が何らかの奨学金を受給しており、年間収入の多い家庭ほど、奨学金を受給する学生の割合は減少している(図表1)。ここからは、家庭の年間収入が低い世帯の多くが奨学金制度を活用しており、同制度が経済的理由による進学格差の解消に寄与していることが示唆される。

図表1 家庭の年間収入別 奨学金受給者の割合・大学学部(昼間部)

(注1)調査対象者は、大学学部、短期大学本科及び大学院の学生のうち大学学部(昼間部)

【出典】JASSO「令和4年度学生生活調査」により筆者作成

また、JASSO年報(令和4年度)によると、大学生全体*3の約270万人に対してJASSO貸与奨学金の受給者数は約84万人であり、大学生全体の3割以上を占めている。JASSO奨学金制度は国内の奨学金受給者のうち7割以上が利用する日本最大規模の奨学金制度であることを踏まえると、JASSO貸与奨学金の受給者数は大学生全体の中で特に多いことが分かる。そのため、本稿ではJASSO貸与奨学金に焦点を当てて、若者の奨学金事情を整理したい。まずはJASSO貸与奨学金の仕組みへの理解を深めるため、JASSO奨学金制度の概要を説明する。

3. JASSO貸与奨学金の制度概要① —対象は幅広く、貸与額は比較的自由に決定可能—

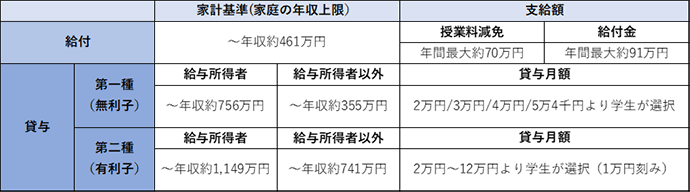

ここでは、JASSO貸与奨学金と同給付奨学金の制度の概要を比較しながら、JASSO貸与奨学金の特徴をまとめたい。JASSO奨学金には給付と貸与の2種類があり、どちらの奨学金も、受給するためには学力基準と家計基準をともに満たしている必要がある。具体的な基準は、採用種別*4、大学種別(国立・私立)、世帯の収入形態別、通学形態別、世帯人員別等によって細かく決められている。図表2では、主に「在学採用・大学*5・4人世帯」の場合を想定して、家計基準(家庭の年収上限)と支給額の例を整理した。なお、数字はあくまでも目安の数字であることにご留意いただきたい。

図表2 JASSO奨学金制度の概要(2024年4月時点における目安の金額)

【出典】JASSO公式HPにより筆者作成

貸与奨学金*6に着目すると、第一種(無利子)と第二種(有利子)の2種類がある。第一種の家計基準は、生計維持者が給与所得者の場合、年収上限は約756万円である。一方、第二種の年収上限は、約1,149万円である。給付奨学金*7の年収上限が約461万円であるのに比べ、有利子の第二種貸与奨学金は1千万円を超える年収を上限として設定しており、幅広い世帯を対象としている。

次に、貸与奨学金の支給額をみると、第一種では、月額2万円~5万4千円の範囲で、奨学生本人が応募時に選択するようになっている*8。第二種では、その範囲は月額2万円~12万円と広くなっており、奨学生本人の希望に応じて、貸与額を選択できる*9。

その他、最終的な支給額の調整や制限等がなされるものの、貸与と給付の併用や第一種と第二種の併用も可能としている。このようにJASSO貸与奨学金は対象世帯が広く、貸与額についても比較的自由に決定でき、多くの大学生が利用しやすい制度であることが分かる。

4. JASSO貸与奨学金の制度概要② ~返済方法は柔軟に決定可能~

(1)返済額の決まり方と有利子の算定方法

続けて、JASSO貸与奨学金の返還について確認する。JASSO貸与奨学金制度の返済額の決定方式には「定額返還方式*10」と「所得連動返還方式*11」の2つがあり、応募時に受給者本人がどちらの方式にするかを選択する。「定額返還方式」とは、月々の返還額が一定の返還方式であり、「所得連動返還方式」とは、前年度の所得に応じて翌年度の月々の返還額が決まる返還方式である。

また、有利子である第二種奨学金の利率*12の算定方法には、「利率固定方式」と「利率見直し方式」がある。どちらも年3.0%が利率の上限であるが、「利率固定方式」では奨学金の貸与終了時に決定した利率が返還完了まで適用され、将来、市場金利が変動した場合も利率は変わらない。一方、「利率見直し方式」では、貸与終了時に決定した利率が約5年ごとに見直され、将来、市場金利が変動した場合はその利率も変わる。なお、利率算定方法についても、応募時に受給者本人が選択できる。

(2)返済開始の時期及び猶予・減額制度

通常、返済は貸与が終了した月の翌月から数えて7カ月目*13から始まる。このため、JASSO貸与奨学金利用者の多くは、新卒1年目の10月から返済を開始する。

ただし、新卒者を含め、低収入または無職等によって経済的に返済が困難な場合には、「返還期限猶予制度」が認められる。これは、本人からの申請によって、一定の収入*14を得るまでは、適用期間の上限が通算10年であることを踏まえ、一定期間返還期限を先送りできる(ただし借入総額は変わらない)制度である。

また、経済的理由、傷病、災害等により奨学金の返還が困難になった場合、毎月の返還額を3分の2、2分の1、3分の1、4分の1に減額し、減額返還適用期間に応じた分の返還期間を延長(適用期間は最長15年)する「減額返還制度」も利用できる。

このように、JASSO貸与奨学金の返済方法は奨学生本人の希望で決定でき、奨学生本人の将来の状況に応じて、返済方法を変更できる余地のある柔軟な仕組みであることが分かる。

5. JASSO貸与奨学金の返済状況 —経済的困難を理由とする返済延滞者の割合が多い—

(1)返済状況

3、4章ではJASSO貸与奨学金制度を概観したが、JASSO貸与奨学金利用者の返済状況はどうであろうか。

JASSO貸与奨学金のうち返済を要する者は、2014年度は約362万人であったのに対して、2022年度は約475万人となっており、年々増加している*15。

また、労働者福祉中央協議会(2022)実施のアンケート調査によると、返済総額の平均は約310万円であり、返済総額の分布状況において「200~300万円未満」(25.8%)が最も多く、次いで、「100~200万円未満」(19.5%)、「300~400万円未満」(17.0%)、「400~500万円未満」(12.1%)となっている。返済総額が500万円以上に達する者も、返済者の約1割にのぼる。

さらに同調査によると、返済月額の平均は15,226円である。返済月額別に返済者の分布状況をみると、「10,000~15,000円未満」が34.2%と最も多く、「5,000~10,000円未満」が18.2%、「15,000~20,000円未満」が18.8%、「20,000~30,000円未満」が15.6%、「30,000~35,000円未満」が2.1%、「35,000円~」が2.0%となっている。加えて、返済期間の平均は14.5年である。

ここで、返済総額・返済月額・返済期間の平均を用いて、大学卒業時に約300万円の返済額を抱えた、新卒1年目の生活ケースを考察したい。仮に当該返済者の額面給与が、大卒新卒者の平均初任給である22万5,400円*16である場合、手取り収入*17は約17万円となる。毎月1万5千円を約15年間で返済すると仮定した場合、毎月1万5千円の負担は手取りの1割にも満たず、返済負担は一見、大きくないとみえるかもしれない。

しかし、実際に近年の大学費用は高騰しており、毎月の返済額が3万円を超える場合や返済総額が500万円を超える場合もある(先述の通り、毎月の返済額が3万円を超える奨学金返済者は返済者全体の約4.1%、返済総額が500万円を超える奨学金返済者は返済者全体の約1割を占める)。さらに、新卒1年目から20代~30代にかけて約15年間返済し続けることは、雇用形態や収入状況によっては、一部の若者が生活への厳しさを感じる状態に陥ってしまうことが考えられる。

(2)返済の延滞に関する実態

そこで、次に「返済延滞者」に焦点を当てる。2022年度時点で、卒業後にJASSO貸与奨学金の返済を要する者*18は約475万人であるが、そのうち約32万人(6.7%)は返済を延滞している。また、一般猶予*19の延滞理由の上位は*20「経済困難・失業中等(114,444人、約44.3%)」、「病気中(10,911人、約4.2%)」「猶予年限特例(7,504人、約2.9%)」「生活保護(6,575人、約2.5%)」であり、経済的な理由により返済を延滞する者の割合がとりわけ多い。

前述のとおり、JASSO貸与奨学金は奨学生本人の希望や状況に応じて比較的柔軟に貸与額や返済方法を決定できる。一方で、近年の大学費用の高騰に合わせて毎月の返済額が3万円を超える場合や返済総額が500万円を超える場合を考慮すると、新卒1年目から20代~30代にかけて約15年間返済し続ける状況からは、一部の若者において生活への厳しさを感じてしまうことが推察された。加えて、実態として、返済延滞者の多くは「経済的困難」を理由として挙げている者の割合が多いことが明らかとなった。これらを踏まえると、貸与奨学金が利用しやすい制度であり、利用者が増加することで経済的理由による進学格差の解消に寄与していることが考えられる一方で、卒業後の返済負担により、若者が生活への厳しさを感じる場合や、返済延滞者が経済的困難を理由に返せない状況に陥っていることには留意する必要があるであろう。

6. 貸与奨学金の返済負担が少子化に与える影響 —若者が同時に抱く返済不安・教育費負担と生活設計への影響—

では、この貸与奨学金への返済負担は、どのように少子化に影響を与えているのだろうか。以下では、この点について考察していく。

(1)貸与奨学金返済者の返済不安

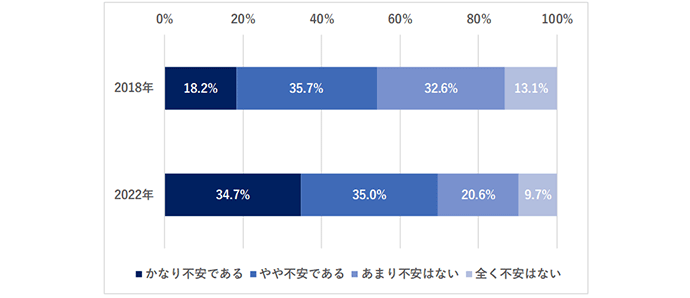

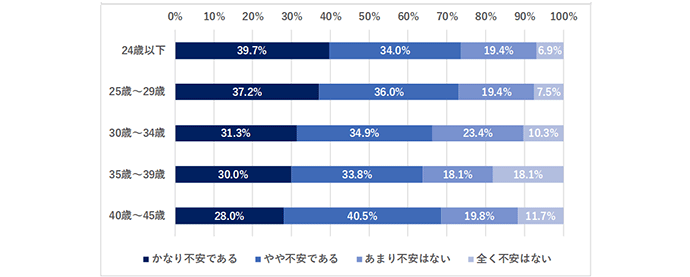

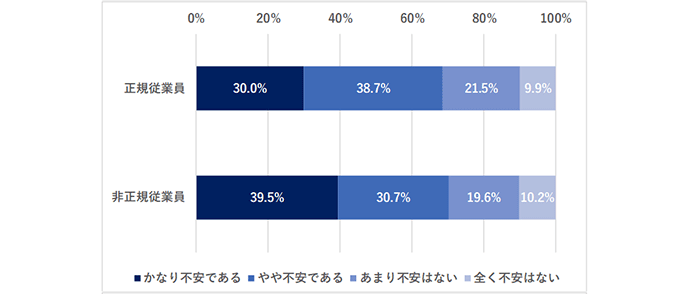

労働者福祉中央協議会(2022)実施のアンケート調査によると、「かなり不安である」と考える割合は、2018年では18.2%、2022年では34.7%と、大きく高まっている(図表3)。年齢別にみると、「かなり不安である」と回答した者の割合が「24歳以下」では39.7%、「25~29歳」では37.2%、「30~34歳」では31.3%であり、特に20代においては4割近くが返済不安を抱えている(図表4)。また、雇用形態別にみると、「かなり不安である」と回答した者の割合は、正規従業員では30.0%であるのに対して、非正規従業員では39.5%と、非正規従業員の方が10%ポイント程度高かった(図表5)。つまり、年齢が若い20代や、雇用状況や収入が不安定な非正規従業員の方が、相対的に他の属性よりも返済不安を抱えている可能性が高いことが推察される。

図表3 返済に関する今後の不安(2018年、2022年)

【出典】労働者福祉中央協議会「奨学金や教育費負担に関するアンケート調査」(2022)により筆者一部編集・作成

図表4 返済に関する今後の不安(年齢別)

【出典】労働者福祉中央協議会「奨学金や教育費負担に関するアンケート調査」(2022)により筆者一部編集・作成

図表5 返済に関する今後の不安(雇用形態別)

【出典】労働者福祉中央協議会「奨学金や教育費負担に関するアンケート調査」(2022)により筆者一部編集・作成

(2)貸与奨学金返済者の子どもの教育費の負担感

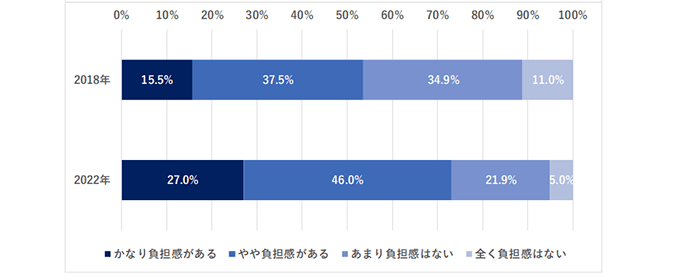

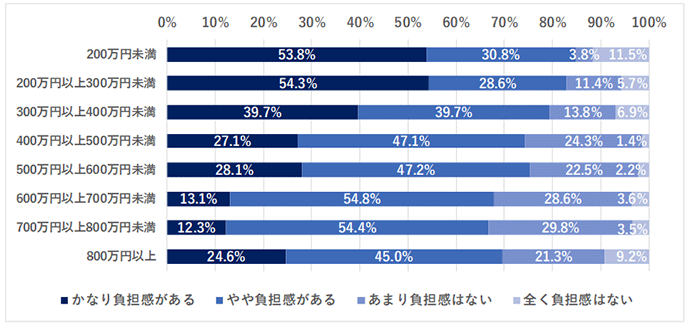

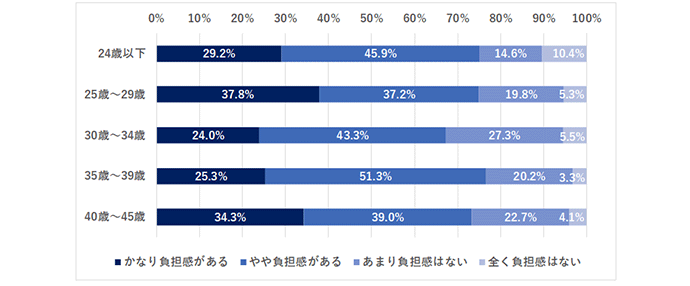

次に、子どもがいる貸与奨学金返済者が抱く子どもの教育費への負担感に着目した。「かなり負担感がある」「やや負担感がある」と考える割合(合計)は、2018年では53.0%、2022年では73.0%と、大きく高まっている(図表6)。特に、年収800万円未満の世帯においては、収入が低い世帯ほど「負担感がある」と回答した者の割合が高くなる傾向にある(図表7)。

年齢別にみると、子どものいる奨学金返済者のうち、20代の3~4割近くが子どもの教育費について「かなり負担感がある」と回答している(図表8)。図表4より、奨学金返済者のうち20代の4割近くが卒業後の返済不安を抱えていることが分かったが、この返済不安と同時に子どもの教育費への負担を感じている状況は、これから結婚・出産を迎える若者に、生活面での不安を抱かせるおそれがある。

図表6 子どものいる奨学金返済者の教育費の負担感(2018年、2022年)

(注)調査対象者は、労働者福祉中央協議会(2022)の対象者のうち、子どものいる奨学金返済者

【出典】労働者福祉中央協議会「奨学金や教育費負担に関するアンケート調査」(2022)により筆者一部編集・作成

図表7 子どものいる奨学金返済者の教育費の負担感(年収別)

(注)調査対象者は、労働者福祉中央協議会(2022)の対象者のうち、子どものいる奨学金返済者

【出典】労働者福祉中央協議会「奨学金や教育費負担に関するアンケート調査」(2022)により筆者一部編集・作成

図表8 子どものいる奨学金返済者の教育費の負担感(年齢別)

(注)調査対象者は、労働者福祉中央協議会(2022)の対象者のうち、子どものいる奨学金返済者

【出典】労働者福祉中央協議会「奨学金や教育費負担に関するアンケート調査」(2022)により筆者一部編集・作成

(3)貸与奨学金への返済負担が生活設計に与える影響

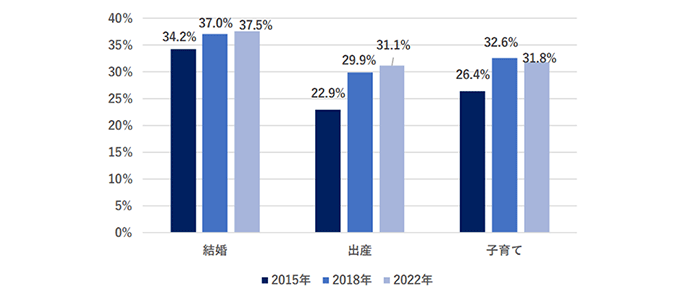

実際に、同調査において貸与奨学金の返済が生活設計に与える影響をみると、2022年では、「結婚」「出産」「子育て」のいずれの項目においても「影響を及ぼしている」と回答した者が3割を超えている(図表9)。2018年から2022年にかけて多少の増減はあるが、2015年と2022年を比較すると、いずれの項目でも増加傾向にある。以上の結果を踏まえると、特に20代や30代の返済者に対し、奨学金の返済負担が結婚・出産・子育てといった少子化に作用する要因に「意識面」でマイナスの影響を及ぼしている可能性が示唆される。

図表9 奨学金返済による生活設計への影響(影響あり)

(注)当該調査は2015年、2018年、2022年に実施されており、各年調査の結果を2015年、2018年、2022年の値として記している

【出典】労働者福祉中央協議会「奨学金や教育費負担に関するアンケート調査」(2022)により筆者作成

7.おわりに —返済不安を抱える若者が前向きに生活できる支援の強化を—

本稿では、奨学金受給者が増加する現状に加えて、国内最大規模であるJASSO奨学金制度に着目し、貸与奨学金の制度概要や返済実態について考察した。具体的には、近年の大学費用の高騰を背景に、一部の若者の間では返済総額が500万円以上に達したり、返済月額が3万円を超えたりするケースがあり、卒業後、約15年かけて返済し続ける状況に生活への厳しさを感じていることが推察された。実際、JASSO貸与奨学金の延滞者のうち、経済的な理由により返済を延滞する者が4割を超えることが明らかになった。

一般的には、年齢の上昇に伴い世帯年収が上がることで、徐々に返済への負担感が減少するものと考えられる。一方、いわば「借金」という奨学金への返済負担が結婚や出産、子育てといった生活設計に影響を及ぼしていると回答している者は3割を超え、特に20代や30代の結婚や出産等のイベントを控えている層において、「意識面」で一定程度少子化に影響を与えている可能性が示唆された。

冒頭で述べたとおり、本来、奨学金制度とは「親の所得」という経済的理由で進学への格差が生じないように、進学意欲がある若者に公平に進学の機会を与える制度である。しかし、奨学金利用者が増加し、貸与奨学金利用者の返済負担が少子化に影響を及ぼす可能性を考慮すると、少子化対策の一環として、貸与奨学金の返済方法のさらなる見直しや、返済を不要とする給付奨学金の拡充に加え、卒業後の経済的支援も一考の余地があろう。

たとえば、既に政府により「異次元の少子化対策」として「多子世帯支援」と「理工農系支援」がJASSO奨学金制度を通じて実施され、給付奨学金への拡充が徐々に進められている。また、国内にはJASSO以外にも学校、地方公共団体、民間団体等、様々な奨学金制度の実施団体が存在しており、各団体が給付奨学金制度の拡充に取り組んでいる。引き続き、公的機関を中心に各団体が独自で給付奨学金制度を拡充させていくことや、貸与奨学金利用者の卒業後には奨学金返済への支援を実施する等、公的機関だけでは支援しきれない部分を民間が担うことが期待される。

卒業後の経済的支援としては、奨学金返済者全体に対して延滞金*21の減額や免除、また、有利子の貸与奨学金返済者に対して卒業後の収入状況に応じた有利子の減額や免除等が考えられるが、いずれの場合においても、若者の奨学金事情に合わせた支援がなされることが重要であろう。

筆者としては、奨学金の観点から多くの若者が公平に進学の機会を得ることに加えて、卒業後も前向きに結婚や出産、子育て等の次のライフステージへ進むことができる制度・支援の在り方に係る議論の進展を願うとともに、少子化が進む中で変化する社会動向やその背景にある実態を把握することで、経済的格差により若者の進学機会が奪われることがないよう、引き続き社会課題の解決を目指していきたい*22。

注

-

*1JASSO「奨学事業に関する実態調査(令和元年)」によると、全国の奨学金受給者数は1,724,469人であるが、そのうちJASSO奨学金の利用者は1,270,225人であり、全体の約73.7%を占めている。この調査では奨学金実施団体としてJASSO以外に学校、地方公共団体、公益団体、医療関係機関、営利法人、個人・その他等を調査対象としている。

-

*2JASSO「令和4年度学生生活調査」の対象は全国の学生で、具体的には大学学部、短期大学本科及び大学院の学生を指しており、ここでの「大学生」は、短期大学本科及び大学院の学生を除いている。また対象の奨学金制度にはJASSO以外の奨学金制度も含んでおり、「奨学金受給者の割合」とはJASSOの給付奨学金、同貸与奨学金、JASSO以外の給付奨学金、同貸与奨学金のうち、1つ以上を受給したと回答した者の割合である。

-

*3ここでの「大学生」は、短期大学、通信教育、大学院、高等専門学校、専修学校等の学生を除いている。

-

*4JASSO奨学金制度では大学進学前に申し込む「予約採用」と大学進学後に申し込む「在学採用」がある。

-

*5ここでの「大学」では短期大学・専修学校、高等専門学校、大学院等を除いている。

-

*6図表2の貸与奨学金の家計基準・支給額に関する値は主に「私立大学・自宅通学」の場合を想定している。加えて、第一種については平成30年度以降入学者を対象にした値である。なお、第二種の貸与月額については、採用種別、大学種別、世帯人員、通学形態別によらない。

-

*7図表2の給付奨学金の家計基準に関する値は、「第III区分・給与所得者」において、両親のうち片親が無収入の場合を想定している。支給額に関する値は、授業料減免は「私立大学・第I区分」の場合を想定しており、給付金は「私立大学・第I区分・自宅外通学」の場合を想定している。なお、給付型の家計基準には「収入基準」と「資産基準」の2つがあり、いずれにも該当する必要がある。「収入基準」は学生等本人と生計維持者の支給額算定基準額(支給額算定基準額の算定方法の詳細はJASSO公式HPを要確認)をもとに市町村民税所得割が非課税であれば第I区分、支給額算定基準額の合計が100円以上25,600円未満であれば第II区分、25,600円以上51,300円未満であれば第III区分、51,300円以上154,500円未満であれば第IV区分と分類される。また、「資産基準」は申込日時点の学生等本人と生計維持者(2人)の資産額の合計が2,000万円未満(生計維持者が1人のときは1,250万円未満)であることとしている。

-

*8ただし、2020年度から開始した新しい給付奨学金と併せて第一種の貸与を受ける場合、貸与を受けられる月額の上限額が制約される。(JASSO公式HPより)

-

*9私立大学の貸与月額において、医・歯学課程の場合さらに4万円増額可能であり、薬・獣医学課程の場合さらに2万円増額可能である。

-

*10定額返還方式の割賦方法には、月賦返還(毎月定額での返還)と月賦半年賦併用返還(返還金の半分については毎月返還し(月賦分)、もう半分については半年に1回(1月と7月)に返還する(半年賦分))の2つがある。

-

*11所得連動型方式の返還月額の算定として、前年の課税対象所得(地方税法上の課税総所得金額)に9%をかけた額が10月から翌年9月までの12か月間の要返還額となり、12で割った額(1円未満の端数は切り捨て)が返還月額となる。ただし、算出された額が2,000円未満となる場合は2,000円が返還月額となる。また、2023年度以降、「所得連動返還方式」を利用している者について、返還額の算定のための所得計算においてこども一人につき33万円の所得控除が上乗せされることになった。なお、所得連動返還方式は、2017年度に導入されたもので、第一種奨学金(無利子)の採用者のみが選択できる。

-

*12令和5年度3月時(平成19年度4月以降の採用者)の利率は、基本月額分における利率固定方式の場合が0.940%、利率見直し方式の場合が0.400%である。また具体的な利率の決定は「文部科学省令第23号」(平成16年3月31日)に記載の内容をもとに決定されている。

-

*13月賦・半年賦併用返還の場合の半年賦分については、貸与が終了した月の翌月から数えて7カ月目の月以降の直近の1月または7月から返還が始まる。

-

*14一定の収入とは給与所得の場合、年間収入金額が300万円以下、給与所得以外の場合、年間所得金額が200万円以下のことを指している。

-

*15JASSO「債権内容説明書」(平成26年事業年度~令和4年事業年度)より抜粋。

-

*16厚生労働省「令和3年賃金構造基本統計調査」より算出。

-

*17手取りは額面の約75%で算出。

-

*18JASSO「債権内容説明書」(令和4年事業年度)により抜粋。

-

*19奨学生本人に返還困難な事情があるときに、願い出によって、一定期間返還期限を先延ばしする制度。

-

*20延滞理由としては、他に「災害」「入学準備中」「育児休暇」等がある。

-

*21JASSO奨学金制度では約束の返還期日までに返還されない場合に課されている。通常、延滞している割賦金(利息を除く)の額に対して、返還期日の翌日から返還した日までの日数に応じて、3%~10%の割合を乗じて計算した額の合計額が賦課される(詳しくはJASSO公式HPを要確認)。

-

*22なお、本稿では政府支援のもと実施されているJASSO奨学金制度にのみ着目をしたが、それ以外に、国内では学校、地方公共団体、公益団体、医療関係機関、営利法人等様々な実施団体が存在しており、これら全ての奨学金事業を踏まえた国内の現状整理としては不十分であることにご留意いただきたい。

本レポートは当部の取引先配布資料として作成しております。本稿におけるありうる誤りはすべて筆者個人に属します。

レポートに掲載されているあらゆる内容の無断転載・複製を禁じます。全ての内容は日本の著作権法及び国際条約により保護されています。

(CONTACT)

お問い合わせ

お問い合わせは個人情報のお取扱いについてをご参照いただき、同意のうえ、以下のメールアドレスまでご連絡ください。

サービスに関するお問い合わせはこちら

メール内にご希望のサービス名の記載をお願いします。

mhricon-service-info@mizuho-rt.co.jp

その他のお問い合わせはこちら

mhricon-info@mizuho-rt.co.jp