1. はじめに

長年、当社では、東日本大震災被災地復興支援、サプライチェーンの国内回帰支援、ワクチン生産体制強化・大規模臨床試験等支援等、様々な分野における国が組成する大規模な補助金・助成金の執行業務(パブリック・ファンド・マネジメント業務)を数多く受託してきた。また近年は、当該業務で培ったノウハウをいかし、「補助金」を活用する民間企業に対するコンサルティングを行う等、多くの企業等の新規投資を支援している。

「補助金」を活用する事業者(以下、「補助事業者」という。)の多くが最初に直面する障壁は、応募申請書の作成および採択審査(以下フロー「(1)応募申請」に該当。)であり、特に採択審査は応募申請書の出来不出来により、その後に補助金を活用できるか否かが決定してしまうという、補助事業者にとって非常に重大な審査である。

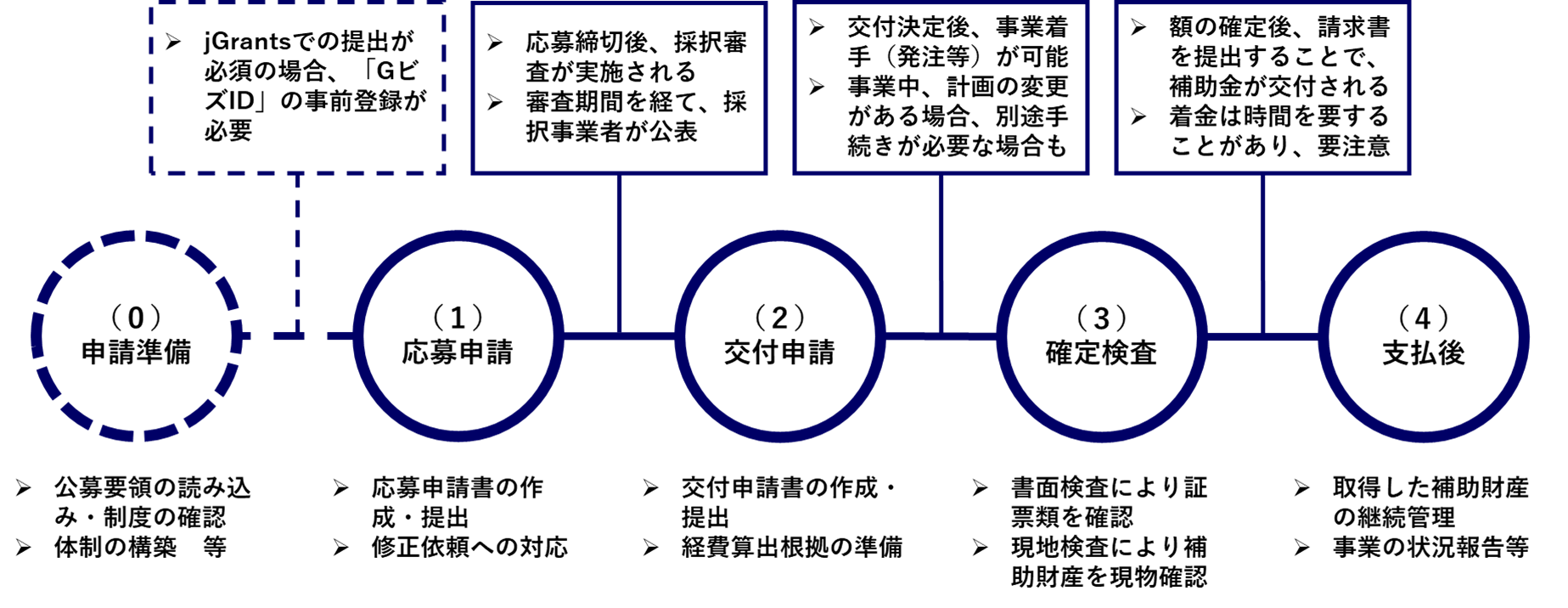

参考 補助金の手続き等に係るフロー

本稿では、これまでの筆者らの補助金分野に関する経験を基に、応募申請書の作成・採択審査に際してのポイントや注意点等について解説したい。

なお、本稿における「補助金」とは、主に経済産業省が交付する、特定の事務、事業に対し、国家的見地から公益性があると認め、その事務、事業の実施に資するために反対給付を求めることなく交付される金銭的給付を指す。

(補助金制度の概要や一般的な手続等については、筆者の前回レポート「企業の成長を後押しする!~補助金制度活用のすゝめ~」ご参照。)

2. 「補助金」の一般的な審査項目

まず、一例として経済産業省の補助金制度における一般的な審査項目について取り上げ、解説する。

補助金制度の審査項目は(1)基本的事項の審査、(2)事業内容に関する審査、(3)その他加点項目等に大別されることが多い。

| 審査項目(例) | 具体的な審査内容(例) |

|---|---|

| (1)基本的事項の審査 |

|

| (2)事業内容に関する審査 |

|

| (3)その他加点項目 |

|

特に留意すべきなのが(1)基本的事項の審査であり、応募申請書に記載する事業計画が補助金制度の目的に合致していなかったり、応募者自身が補助要件を満たしていなかったりした場合、要件不備として審査の対象外となってしまう可能性がある。こうした事象を防止するためにも、事業計画や自組織が補助金制度の諸要件に合致しているか否かは、公募要領等を読み込み十分に確認しておく必要がある。

また、他の項目と比して目立ちにくいが、(3)その他加点項目も思いのほか差がつきやすい項目である。時勢により変化する項目ではあるが、今後補助金制度の活用を検討する余地のある企業は、事前に該当する認定制度等を取得することを推奨する。

3. 「補助金」に応募する際のポイント

補助金制度に応募するにあたり、採択されるために取り組むべきポイントについて、具体的に解説する。

(1)採択率の確認

補助金制度に応募するにあたっては、まず応募を検討している補助金制度が複数回にわたり公募を実施している事業(以下、「複数公募事業」という。)か否かを確認し、仮に複数公募事業である場合、自社の採択可能性を精査するためにも、その採択率を確認することが重要である。

複数公募事業においては、応募件数ならびに採択件数を公表しているケースがあり、これらを確認することで、過去公募における採択率を算出することが可能である。

当該公募の採択率=当該公募の採択件数÷当該公募の応募件数

(例:応募件数40件の公募で、採択件数が15件だった場合、採択率は37.5%)

ただし、複数公募事業であっても、公募の内容が公募回により異なっていたり、公募回における予算や交付要件が変化したりすることにより、採択率が変動することは当然に起こりうる。あくまでも応募にあたっての参考程度の情報である旨、ご留意いただきたい。

(2)公募要領等の精読

応募申請をするうえで最も重要であるのが、公募要領等の精読である。

補助金制度では、各制度において公募要領(募集要領、などとしている場合もある)が定められている場合が殆どであり、事業目的や補助要件、補助の対象となる事業や提出資料、審査項目や当該補助金制度のルール等が記載されている。

一部「2.「補助金」の一般的な審査項目」でも述べた通り、特に注意すべきなのが補助要件や補助対象、提出資料の確認であり、それらの項目に確認漏れが生じ、要件等を満たしていない内容で応募申請をしてしまった場合、要件不備として審査の対象外となってしまう可能性がある。応募申請時のみならず、採択後の事業実施時においても重要な情報が多数記載されていることも多いため、公募要領は必ず細かく目を通し、不明な点は事務局に問い合わせを行うことを推奨する。

(3)所管省庁や自治体、関係機関への事前相談

応募する補助金制度によっては、制度を所管する省庁(地方支分部局等を含む)や自治体、関係機関への応募前相談も有効である。

事前相談を行うことによる事業者側のメリットとしては、自組織で計画している事業が補助の対象となるかを判断してもらえたり、自組織の計画を制度担当者にアピールすることができたりする。(立地自治体への事前相談を強く推奨している補助金制度も存在する。)

事務局や所管省庁、自治体やその他関係機関とのコミュニケーションの機会を設けている補助金制度も少なくないため、そうした機会は積極的に活用することを推奨する。

(4)審査項目に沿った事業計画の策定

採択審査を通過するうえでは、審査項目に対応した事業計画を策定していくことも非常に重要である。

「3.(2)公募要領等の精読」でも述べた通り、補助金制度では公募要領上に審査項目が明示されており、当該審査項目に沿って採択審査が実施されるケースが多い。事業計画を策定するにあたっては、公募要領の精読を通じ、補助金制度の趣旨に沿った申請内容となっているか、実施体制やスケジュール、投資規模が妥当な計画となっているか等について確認しつつ、事業計画をより精緻に分かりやすく記載していく必要がある。

なお、審査委員は必ずしも応募申請者の事業領域に精通しているわけではないため、事業計画を策定するうえでは、専門用語等を過剰に使用するのは避けた方が望ましい。

4. 「補助金」に応募する際の注意点

補助金制度においては、採択後にも多くの注意すべき事項が存在する。ここでは応募申請をするにあたり、あらかじめ認識しておくべき注意点について解説する。

(1)実現可能な計画のみを記載すること

当たり前のようではあるが、応募申請書に記載する事業計画は、採択後に実現可能な計画のみを記載する必要がある。

よくみられるケースとして、補助金の交付要件に係る数値(かつ、採択後に変更できない数値)について、応募申請時に高い目標を設定してしまい、採択されたのは良いものの、採択後に当該目標が達成できず、最終的に補助事業を辞退・廃止せざるを得なくなってしまった、というものがある。

補助金制度によっては、応募申請時に提出した計画や設定した目標について、採択後も遵守する必要があると定めている場合も多いため、一層の注意が必要である。

(2)補助金は原則として後払いであること

補助金制度では、採択後、交付決定後に経費の発注・契約等が可能となり、当該経費の支払等完了後に確定検査が実施され、確定検査後に補助事業者への支払が実施されるという、いわゆる精算払いを採っていることが多い。この場合、補助事業者が経費の支払をする際には自己資金の持ち出し、ないしは借り入れにより一時的な立て替えをする必要がある。

時折みられるケースとしては、補助事業者として採択されたものの、その後の資金計画の目途が立っていなかったために、資金繰りに問題が生じ、補助事業を辞退・廃止せざるを得なくなってしまった、というものがある。

応募を検討している補助金制度が精算払いである場合、事業資金は自己資金で対応可能か、それともつなぎ融資等を借り入れる必要があるのか等を精査のうえ、堅確な資金計画を策定する必要がある。

(3)採択後も様々な規程・ルール等を遵守する必要があること

補助金制度では採択後においても、交付規程やその他ルール等を遵守する必要があることは注意すべきである。

補助事業を実施するにあたっては、補助金制度のルール・手続き等を遵守することが不可欠である一方、それらは一般的な商慣習と異なるものが多数存在する。こうした補助金制度独自のルール・手続き等への理解が不足してしまい、交付規程に反する事務処理を行ってしまったことにより、補助事業者自身に悪意がなくとも、補助対象として申請していた経費が補助対象外となってしまったり、補助金そのものの返還を求められたりするケースも見受けられる。こうした事象を防ぐためにも、応募申請時同様、採択後も規程やルールを遵守し、堅確に事業を遂行していく必要がある。

5. おわりに

本稿は、補助金制度への応募申請時のポイントや注意点等について解説した。

応募申請時、採択後のいずれにおいても、補助金制度を活用するうえで最も重要な点は制度そのものを十分に理解することであり、応募申請時の公募要領の精読や採択後のルール・手続きの遵守等の重要性については、本稿でも述べたところである。

他方、多くの補助事業者が補助金制度を理解するために多大な労力を投じていることも事実であり、この制度理解こそが、採択、ひいては補助金を受給できるかどうかを分ける大きな要因になる、といっても過言ではない。

仮に応募申請時、または採択後において自社内だけで制度を理解していくことに不安がある場合、外部の専門家等に支援を求め、効果的な対処方法等、知見を取り入れることも効果的であると思料する。(当社でも、応募申請時・採択後において補助金制度の活用を希望する民間企業に対するコンサルティング*5を実施している。)

本稿を契機とし、多くの方々に「補助金」の制度理解の重要性を認識いただき、制度の活用が普及することを願うばかりである。

-

*1事業者が、サプライチェーン全体の付加価値向上、大企業と中小企業の共存共栄を目指し、「発注者」側の立場から、「代表権のある者の名前」で行う宣言。宣言することにより、各種補助金の加点措置や、税制優遇等を受けられる場合がある。

-

*2女性活躍推進法に基づき、一般事業主行動計画の策定・届出等を行った事業主のうち、女性の活躍推進に関する取組の実施状況が優良である等の一定の要件を満たした事業主が、都道府県労働局に申請することにより、厚生労働大臣より受けることができる認定制度。

“えるぼし認定、プラチナえるぼし認定の概要”厚生労働省ホームページ.

https://www.mhlw.go.jp/content/11900000/000594317.pdf(PDF/1,004KB)(参照 2024-12-16) -

*3次世代育成支援対策推進法に基づき、一般事業主行動計画を策定した企業のうち、計画に定めた目標を達成し、一定の基準を満たした企業が申請を行うことにより「子育てサポート企業」として、厚生労働大臣よりを受けることができる認定制度。

“くるみんマーク・プラチナくるみんマーク・トライくるみんマークについて”厚生労働省ホームページ.

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kodomo/shokuba_kosodate/kurumin/index.html(参照 2024-12-16) -

*4特に優良な健康経営を実践している大企業や中小企業等の法人を「見える化」することで、従業員や求職者、関係企業や金融機関などから社会的な評価を受けることができる環境を整備することを目的に、日本健康会議が認定する顕彰制度。

“健康経営優良法人認定制度”経済産業省ウェブサイト.

https://www.meti.go.jp/policy/mono_info_service/healthcare/kenkoukeiei_yuryouhouzin.html(参照 2024-12-16) -

*5当社がパブリック・ファンド・マネジメント業務を実施している事業を除く。

(CONTACT)

お問い合わせ

お問い合わせは個人情報のお取扱いについてをご参照いただき、同意のうえ、以下のメールアドレスまでご連絡ください。

サービスに関するお問い合わせはこちら

メール内にご希望のサービス名の記載をお願いします。

mhricon-service-info@mizuho-rt.co.jp

その他のお問い合わせはこちら

mhricon-info@mizuho-rt.co.jp