[連載]スコープ3で始める企業の新標準 炭素会計入門(第8回)

企業活動を支える間接活動も算定の対象に

出張や通勤の排出量を算定する

2025年2月20日

サステナビリティコンサルティング第2部

杉村 陸

角 潤幸

RECOMMEND

[連載]スコープ3で始める企業の新標準 炭素会計入門(第4回)

意外に複雑、スコープ2の算定 契約変更で削減が期待できるワケ

[連載]スコープ3で始める企業の新標準 炭素会計入門(第5回)

「モノの流れ」と「企業の間接活動」で捉える スコープ3で炭素リスクを洗い出す

[連載]スコープ3で始める企業の新標準 炭素会計入門(第6回)

スコープ3の最大排出源、カテゴリ1の算定に挑戦する データ収集前に目的や範囲を明確に

[連載]スコープ3で始める企業の新標準 炭素会計入門(第7回)

スコープ3の上流について理解する 資本財や輸送の排出を算定する

[連載]スコープ3で始める企業の新標準 炭素会計入門(第9回)

スコープ3で多くの企業に重要となるカテゴリ11 販売した製品の使用による排出を算定

*本稿は、『日経ESG』2024年8月号(発行:日経BP)に掲載されたものを、同編集部の承諾のもと掲載しております。

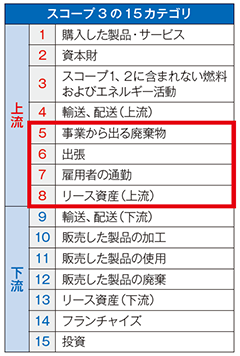

第6、7回とサプライチェーン上流の排出量について解説してきた。今回も、同じく上流に当たるスコープ3のカテゴリ5や6、7、8について解説する。これらのカテゴリからの排出が特に大きくなる企業は限られるが、多くの企業で発生し得る。定義や算定方法を押さえておいてほしい。

カテゴリ5は「事業から出る廃棄物」から生じる温室効果ガス(GHG)の排出が該当する。廃棄物処理事業者など、第三者に廃棄物処理を委託する場合に生じる排出が対象となる。いわゆる固形廃棄物の処理や、廃水処理が含まれる。工場であるか、オフィスであるかにかかわらず、産業廃棄物や一般廃棄物を排出するならカテゴリ5を算定する必要がある。

ただし、報告企業が所有または管理している廃棄物処理施設からの排出は、カテゴリ5ではなく、スコープ1、2に計上する。また、事業所や工場から出る不要物で、有価で買い取られるものは、カテゴリ5の廃棄物から除外されるので注意が必要だ。加えて、廃棄物の輸送に伴う排出の算定は任意となる。

第7回で説明したように、GHGプロトコルでは、カテゴリ5を「上流」の排出と位置付けている。これに違和感を覚える読者も多いだろう。スコープ3における上流・下流はモノの流れではなく、お金の流れで区別する。報告企業が廃棄物処理サービスにお金を払っていることを考えれば、カテゴリ5は上流であると理解できるだろう。

カテゴリ5から8を解説

出所:みずほリサーチ&テクノロジーズ作成

活動量には金額や物量を利用

排出量は「活動量×排出原単位」で算定する。廃棄物処理事業者からの原単位など、一次データの取得が理想だが、主流は業界平均排出係数など二次データを利用した算定だ。

二次データを用いた算定には、金額ベースと物量ベースの2種類がある。金額ベースの算定では、活動量として廃棄物の処理委託料を把握していればよい。排出量原単位には、国内であれば主に環境省の「サプライチェーンを通じた組織の温室効果ガス排出等の算定のための排出原単位データベース」(以下、環境省データベース)が使われる。環境省のウェブサイト「グリーン・バリューチェーンプラットフォーム」の「排出原単位データベース」のページから入手できる(2024年6月現在)。「表5.産業連関表ベースの排出原単位」にある「297 521201 廃棄物処理(公営)」「298 521202 廃棄物処理(産業)」を利用する。

物量ベースの算定には、環境省データベースに加えて産業技術総合研究所(AIST)のインベントリデータベース「IDEA」も用いられる。

廃棄物の種類別の重量と、処理事業者に委託した処理方法(リサイクル、焼却、埋め立て)のうち、両方が分かる場合は、処理方法別の「廃棄物の重量(種類ごとに算定)」×「排出原単位」で排出量を算定する。

廃棄物の種類別重量のみが分かり処理方法が分からない場合は、環境省データベースの「表9.廃棄物種類別の排出原単位」を利用する。物量ベースの場合、いずれも任意算定の輸送段階を含む原単位と含まない原単位が用意されているので、いずれかを選択する。

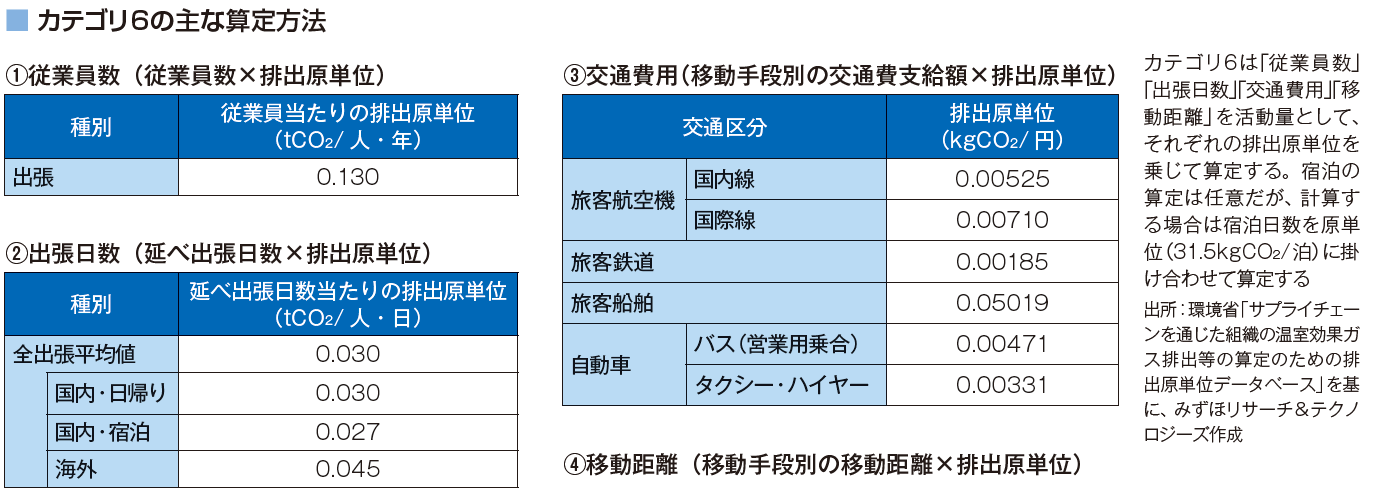

従業員の移動の排出を算定

次にカテゴリ6「出張」とカテゴリ7「通勤」の排出量について説明しよう。冒頭で、これらのカテゴリの排出量が特に大きくなる企業はそう多くはないと述べたが、広告業やコンサルティング業など製造拠点を持たない業種ではスコープ3に占めるカテゴリ6、7の割合が比較的大きくなる場合もある。

カテゴリ6「出張」は「航空機や鉄道、バス、乗用車など第三者が所有または運行する車両による、業務に関連する活動のための従業員の輸送による排出」が算定の対象となる。またカテゴリ7「雇用者の通勤」は、「従業員が自宅と職場の間を移動することによる排出」が対象になる。どちらも従業員の移動に関わる排出量を算定するカテゴリである。

ただし、企業が所有・管理する営業車などの移動手段を利用した場合はスコープ1、2で計上し、カテゴリ6、7からは除外することに注意しよう。GHGプロトコルでは出張の時の宿泊をカテゴリ6に含めているが、算定するかどうかは任意とされている。

算定方法を見ていこう。カテゴリ6と7では、出張や通勤で使用する移動手段別の移動距離を活動量として、「人キロ当たりの排出原単位」を乗じる手法が模範的とされる。ただし、実務上はこのデータの収集は難しい。そこで、簡易的な算定手法として、出張時の交通費用から算定することもできる。さらに日本では、従業員数当たりの出張や通勤による排出量が原単位として提供されており、より簡易な算定が可能だ。

カテゴリ6と7はほとんどの企業で発生し得るものの、スコープ3の主要な排出源にはならないことから、簡易的に「従業員数×排出原単位」で算定する企業も少なくない。この方法は当該カテゴリのボリュームを把握するためには有用だが、削減するためには従業員を減らす必要が生じてしまう。削減を目指すのであれば、移動距離を活動量にする、一次データの排出原単位を用いるなど、他の算定方法を検討しよう。

スコープ1、2との区別に注意

続いてカテゴリ8「上流のリース資産」について解説しよう。カテゴリ8では、「報告対象年に報告企業が賃借しているリース資産の操業に伴う排出」が対象となる。ただし、リース資産による排出であっても、既にスコープ1、2の排出量として計上している場合はカテゴリ8の対象外とし、その他のリースを受けている物品の使用に伴う排出のみを算定して報告する。

例えば、社用車をリースして利用しており、燃料消費による排出量をスコープ1に計上していない場合はカテゴリ8で算定する。また、ビルのテナントとして入居している事業所で、燃料や電力の利用などによる排出量をスコープ1、2に計上していない場合もカテゴリ8の対象となる。パソコンや複合機、営業車などのほか、賃貸契約しているオフィスも該当する。

国内の場合、温暖化対策推進法(温対法)の算定・報告・公表(SHK)制度では借りているリース資産に伴うGHG排出は自らの排出(GHGプロトコルのスコープ1、2と類似した概念)に計上する。そのため、カテゴリ8を算定しないケースもある。

カテゴリ8の算定方法は、スコープ1、2の算定方法と同様となる。社用車ならばスコープ1の算定方法を使用する。テナントとして入居している事業所でガスなどの燃料を消費しているならスコープ1を、電力消費量はスコープ2を算定する時と同様に算定すればよい。

なお、リース資産を所有していて、他社に賃貸している企業は、自社製品や所有物が使われた際に発生する温室効果ガスの排出量をカテゴリ13「下流のリース資産」として算定することになるので注意しよう。詳しくは別の回に紹介する。

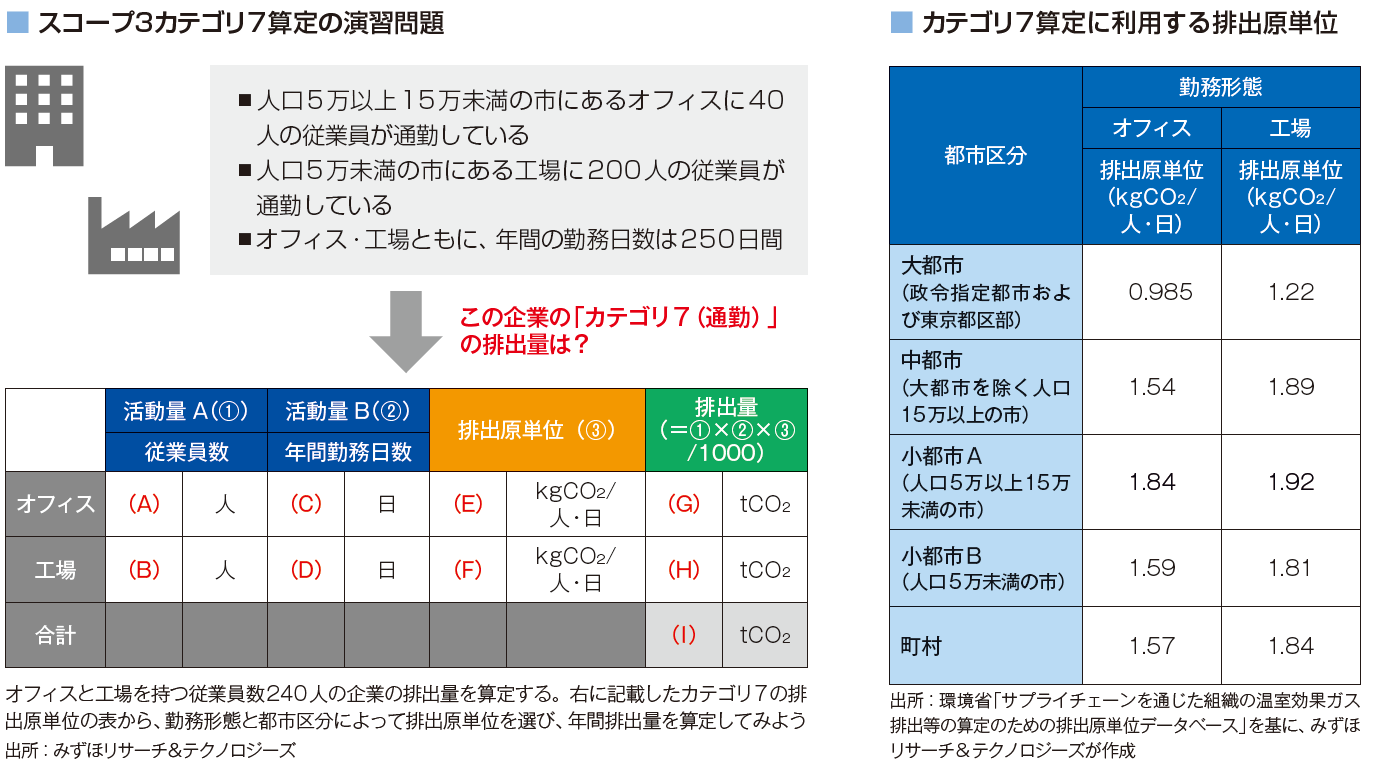

カテゴリ7の演習問題

それではカテゴリ7「通勤」の演習問題を解いてみよう。小都市A(人口5万人以上、15万人未満の市)にオフィスを置き、小都市B(人口5万人未満の市)に工場を構えている企業の場合、カテゴリ7の排出量はいくらになるだろうか。オフィスと工場、いずれの勤務形態も年間勤務日数は250日とする。右上に掲載したカテゴリ7の排出原単位を使い、活動量を従業員数と年間勤務日数の2つとして、この企業が1年間で排出するカテゴリ7の排出量を算定してほしい。

■解答

:(A)40 (B)200 (C)250 (D)250 (E)1. 84 (F)1. 81 (G)18. 4 (H)90. 5 (I )108. 9

(CONTACT)

お問い合わせ

お問い合わせは個人情報のお取扱いについてをご参照いただき、同意のうえ、以下のメールアドレスまでご連絡ください。

サービスに関するお問い合わせはこちら

メール内にご希望のサービス名の記載をお願いします。

mhricon-service-info@mizuho-rt.co.jp

その他のお問い合わせはこちら

mhricon-info@mizuho-rt.co.jp