[連載]スコープ3で始める企業の新標準 炭素会計入門(第9回)

スコープ3で多くの企業に重要となるカテゴリ11

販売した製品の使用による排出を算定

2025年3月10日

サステナビリティコンサルティング第1部

山下 久子

小林 将大

RECOMMEND

[連載]スコープ3で始める企業の新標準 炭素会計入門(第5回)

「モノの流れ」と「企業の間接活動」で捉える スコープ3で炭素リスクを洗い出す

[連載]スコープ3で始める企業の新標準 炭素会計入門(第6回)

スコープ3の最大排出源、カテゴリ1の算定に挑戦する データ収集前に目的や範囲を明確に

[連載]スコープ3で始める企業の新標準 炭素会計入門(第7回)

スコープ3の上流について理解する 資本財や輸送の排出を算定する

[連載]スコープ3で始める企業の新標準 炭素会計入門(第8回)

企業活動を支える間接活動も算定の対象に出張や通勤の排出量を算定する

[連載]スコープ3で始める企業の新標準 炭素会計入門(第10回)

金融機関、投資家が算定するカテゴリ15 お金の流れで脱炭素を加速

*本稿は、『日経ESG』2024年9月号(発行:日経BP)に掲載されたものを、同編集部の承諾のもと掲載しております。

GHGプロトコルにおけるスコープ3では、お金の流れで上流と下流を分けて考える。自社が費用を負担する製品やサービスに関わる活動は「上流」、他者が費用を負担する製品やサービスに関わる活動は「下流」と定義している。

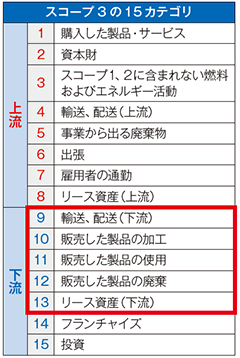

スコープ3の15カテゴリのうち下流側であるカテゴリ9、10、11、12、13は、製品出荷後の輸送や加工、使用、廃棄による排出量を算定する。多くの企業にとって排出量の大部分を占め、その算定は重要である。しかし、自社の手を離れた製品販売後の輸送、加工、使用、廃棄の各段階を対象とするため、統一的な算定方法が確立されていなかったり判断が難しかったりすることも多い。

カテゴリ9から13を解説

出所:みずほリサーチ&テクノロジーズ作成

費用負担でカテゴリを見極め

カテゴリ9「輸送・配送(下流)」は、「他者が荷主の出荷輸送、倉庫での保管、小売店での販売」を算定対象とする。カテゴリ4「輸送・配送(上流)」との混同に注意が必要だ。自社製品の出荷であっても、配送費用を負担するのが自社であれば、輸送に伴う排出はカテゴリ4となる。なお、グループ会社が配送機能を有している企業の場合、配送時はまだ自社の手を離れておらず、カテゴリ4、9の算定対象ではない。この場合は自社による輸送となり、スコープ1または2の対象となる。

カテゴリ9は他者が費用を負担しているため、自社で輸送方法などを把握していないことが多く、上流のカテゴリ4に比べてデータ収集は困難なことが多い。例えば、卸売業者を介して製品を販売する場合は、消費者までの輸送ルートや手段、保管状況の特定は難しい。そこで、輸送についてはどこまで輸送されているか、製品ごとにそれぞれの事情を把握したうえで輸送シナリオを策定して算定する。具体的には、各種データベースに掲載されている港間距離や地域間距離を参考に、自社製品の想定される輸送ルートに近しい輸送距離を設定して出荷重量をかけ合わせる。

カテゴリ9はカテゴリ4と同様にトンキロ法で、つまり「輸送トンキロ」×「トンキロに関する排出原単位」で算定する。詳細については第7回で紹介したカテゴリ4の算定方法を参照してほしい。

中間製品の加工も算定の対象

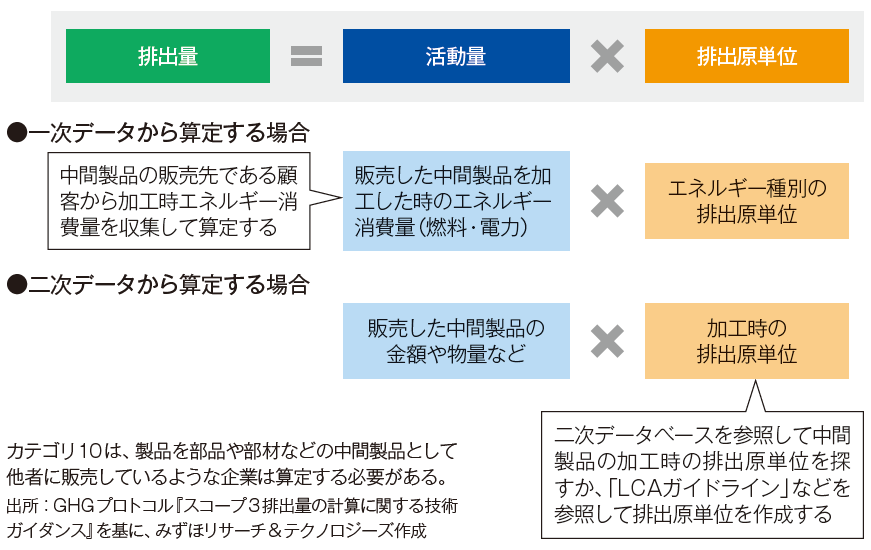

カテゴリ10「販売した製品の加工」は、「企業が販売した製品を、第三者(例えば製造業者)がさらに加工、または他の製品へと組み立てる際に生じる排出」だ。

このカテゴリは、製品を最終消費者に直接販売するのではなく、部品や部材といった中間製品として他者に販売している企業にとって重要だ。販売した部品や部材が、顧客の元で様々な形で加工されて市場に出る場合、これら全ての部品や部材の加工に要するエネルギーが算定対象に含まれる。

多様な部品や部材を取り扱う企業の場合、算定に手間がかかるため、相応の準備が必要になる。算定は一次データを利用して行われることが多く、具体的には加工時の情報を顧客から収集し、「加工時のエネルギー(燃料・電力)消費量」×「エネルギー種別の排出原単位」で算定する。ただし、顧客のなかにはデータの提供になじみのない企業も見られ、一次データの収集が難しい場合がある。

一方、二次データから算定する場合は、「製品販売量(金額・物量など)」×「加工時排出原単位」で算定できる。ただし、排出量算定によく使われる環境省の「サプライチェーンを通じた組織の温室効果ガス排出等の算定のための排出原単位データベース」(以下、環境省データベース)や産業技術総合研究所(AIST)のインベントリデータベース「IDEA」には加工時排出原単位はほとんど整備されていないため、この方法でも算定が難しい。その結果、あまり算定が進んでいないカテゴリとなっている。

ただ、近ごろは「科学的根拠に基づく目標(SBT)」認定の審査などで以前よりも注目されるようになり、データが精緻でなくても可能な範囲での算定を求められることが増えている。自社の属する業界団体が排出原単位をライフサイクルアセスメント(LCA)ガイドラインなどで掲載していないか、確認してほしい。

顧客が、自社の中間製品だけでなく、他者の部品と組み合わせて最終製品に加工する場合は、加工時のエネルギー消費量を、自社の中間製品と他者の部品などで案分して、排出量を算定する必要がある。この案分は、重量や金額(価値)に基づいて行う。

他方、自社が販売した製品の用途が広く、販売後の状態が把握しにくい、または販売後に加工されるかどうかが不明な場合など、カテゴリの排出量を合理的に見積もることが難しくなることもある。スコープ3スタンダードでは以下の条件を満たす場合、該当する排出をカテゴリ9、10、11、12から除外することが可能とされる。(1)下流において多数の潜在的な用途があること、(2)用途や利用ごとに温室効果ガス排出が異なること、(3)中間製品の下流での使用に関する合理的な排出量の推計が困難であること、である。ただし、該当範囲がスコープ3排出量全体に対する割合が大きい場合、排出量の除外は認められない。

カテゴリ10「販売した製品の加工」の算定方法

「生涯にわたる使用」に注意

多くの企業に関連し、スコープ3のカテゴリのうち中心となるのがカテゴリ11「販売した製品の使用」だ。企業が報告年に販売した商品やサービスについて、生涯にわたる使用から生じる排出量を算定する。

特に機械や電化製品を製造する企業や燃料を販売する企業では、カテゴリ11が最も排出量が大きいカテゴリになり得る。「生涯にわたる使用」という点が重要で、報告年に販売した製品を生涯(使用開始から廃棄まで)にわたって使用する際に生じる排出量を算定する。

販売した製品の将来の排出量を算定する際には、使用方法などにより排出量が変動することを考慮し、製品の設計仕様や消費者の使用条件に基づいてシナリオを策定する。算定には業界の平均データや製品の設計値、カタログ値など各種データを利用する。具体的には、年間エネルギー消費量は製品仕様や業界団体のLCAガイドラインから、製品耐用年数は製品仕様や法定耐用年数などを利用する。

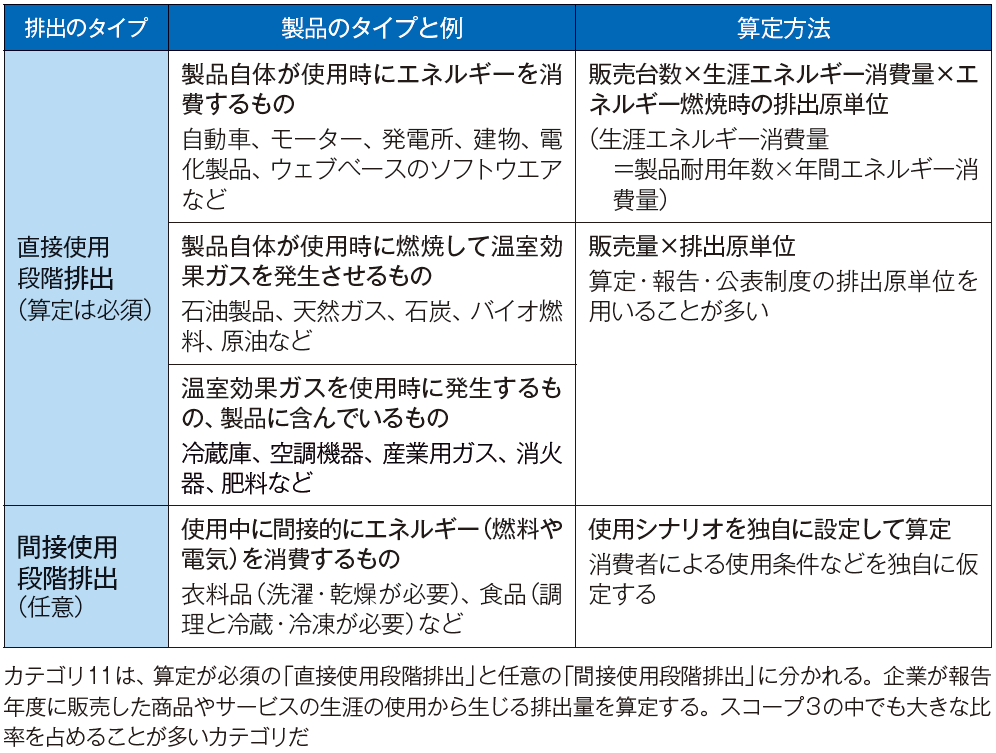

算定が必須なのは「直接使用段階排出」で、3つに分類される(下の表を参照)。自動車や電化製品のように製品自体が使用時にエネルギーを消費するものは、「販売台数」×「生涯エネルギー消費量(=年間エネルギー消費量×製品耐用年数)」×「エネルギー燃焼時の排出原単位」で算定する。

年間エネルギー消費量と製品耐用年数は使用者からデータを収集するのではなく、先述のようにカタログ値などを用いてシナリオを設定することが多い。例えば、耐用年数10年の自動車を毎年30万台販売しているとすると、30万台×10年分の排出を1年分として計上する。

石油や石炭のように製品自体が使用時に燃焼して温室効果ガスを発生させるもの、ドライアイス(CO2)や肥料(N2O)のように、使用時に温室効果ガスが発生するものについては、「販売量」×「排出原単位」で算定する。排出原単位は環境省「算定・報告・公表制度」の排出原単位を用いることが多い。

排出削減のアピールに利用

「間接使用段階排出」の算定対象は、衣料品であれば洗濯・乾燥、食品であれば調理と冷蔵・冷凍、ポットや鍋であれば加熱、石けんや洗剤であれば温水の使用、自動車であれば洗車といった事例が相当する。

間接使用段階排出の算定は任意だが、自社製品の排出削減効果を示すために、あえて算定するケースもある。例えば家庭用品メーカーが販売する洗剤などだ。温水でのすすぎ回数を減らす、または冷水で同等の洗浄効果が得られるとのシナリオを策定できれば、電気やガスの使用に伴う排出量が減る。算定することで、製品による排出削減効果を強調できるようになる。

さらに任意の算定対象としては、販売された製品の使用中の保守管理などメンテナンスに関連する排出も挙げられる。カテゴリ11の報告時は、算定に使用したシナリオや算定方法の記載も必要だ。加えてSBTでは策定したシナリオの妥当性も審査対象となる。

なお、カテゴリ11の算定は自社の単年で販売した製品が算定対象のため、世の中に存在する販売済みの製品全体(ストック)で見るより削減効果が出やすい特徴がある。例えば自動車メーカーが販売する全ての新車が1年間で10%燃費が向上した場合、市場で稼働している同メーカー車の総数に占める比率が少なくても、報告年のカテゴリ11が10%以上削減されることになる。

カテゴリ11「販売した製品の使用」の算定方法

出所:GHGプロトコル『スコープ3排出量の計算に関する技術ガイダンス』を基に、みずほリサーチ&テクノロジーズ作成

将来廃棄処理される際の排出

カテゴリ12「販売した製品の廃棄」は、企業が報告年に販売した製品が将来、廃棄処理される際に発生する排出量を算定する。ここでも消費者の廃棄・処理方法に基づくシナリオ策定が必要だ。設定したシナリオに基づいて排出量を算定し、算定結果の報告時にはそのシナリオと算定方法も記載する。なお、食品や化粧品のように、使用すると中身がなくなるものは容器や包装のみが算定対象となる。

カテゴリ12の算定式は、「製品の販売重量(容器包装含む)」×「廃棄方法別廃棄物重量比率(販売した製品のうち廃棄物になる量の比率)」×「排出原単位」である。上流のカテゴリ5「事業から出る廃棄物」と同様に、多くの場合は環境省データベースやIDEAに記載されている廃棄時の排出原単位を乗じて算定している。

リース製品は「年間」単位で

カテゴリ13「リース製品(下流)」は、自社が所有し、報告年に他者にリースした製品から生じる排出量を算定する。リースした製品の使用による排出が算定対象であり、貸主である自社のスコープ1またはスコープ2に計上した排出量は含まない。なお、リース製品の製造や、建設時の排出量の算定は任意だ。

排出量は「年間エネルギー消費量」×「排出原単位」で算定する。年間エネルギー消費量はシナリオを設定するか、一次データを収集する必要がある。算定対象が不動産の賃貸の場合であれば一次データを取得することが一般的であり、レンタカーなどであれば製品仕様や業界団体のLCAガイドラインから年間エネルギー消費量のシナリオを設定することが多い。

なお、分譲マンションを販売した場合はカテゴリ11に分類されるが、賃貸マンションとして利用する場合はカテゴリ13に分類されるように、扱う製品が同じであっても、算定するカテゴリ分類に違いが出ることがある。カテゴリ13は報告年内のリース期間に限定して排出量を算定する点に注意したい。たとえリース期間が5年間であっても、このカテゴリでは報告年の1年間の製品の使用よる排出のみを計上する。

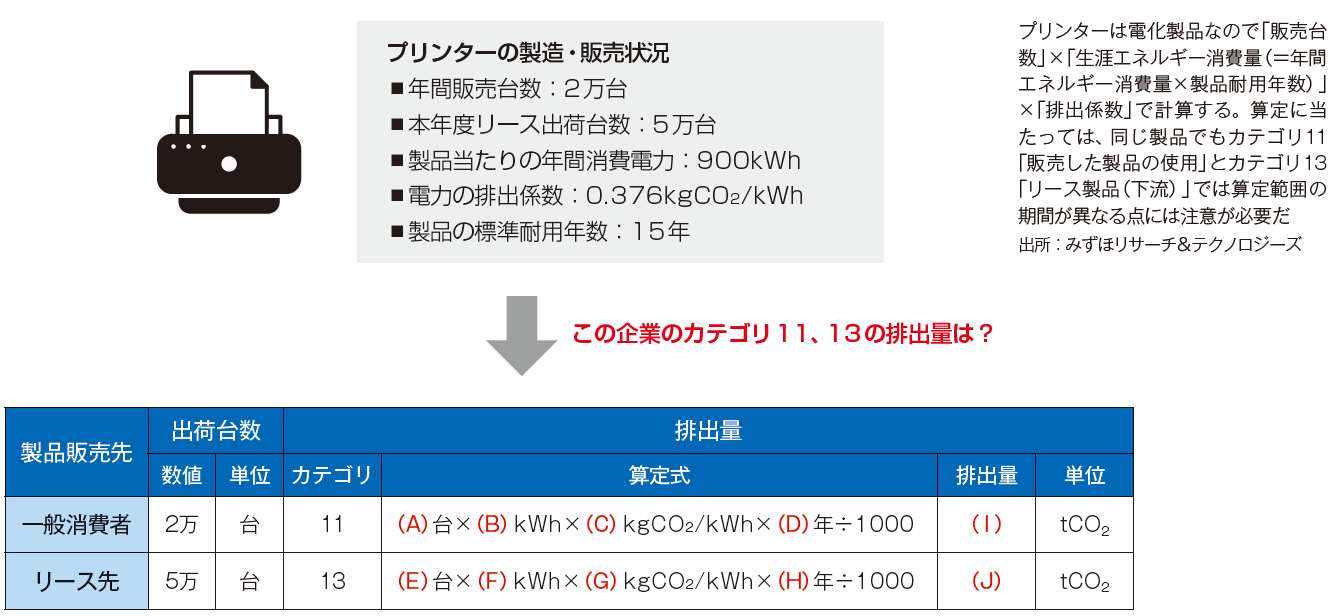

今回はカテゴリ11とカテゴリ13に関連した演習問題を用意した。同じ製品を販売した場合とリースした場合とで、算定期間が異なる点に注意して回答してほしい。

スコープ3カテゴリ11、13算定の演習問題

■解答

:(A)2万 (B)900 (C)0. 376 (D)15 (E)5万 (F)900 (G)0. 376 (H)1 (I )10万1520 (J)1万6920

(CONTACT)

お問い合わせ

お問い合わせは個人情報のお取扱いについてをご参照いただき、同意のうえ、以下のメールアドレスまでご連絡ください。

サービスに関するお問い合わせはこちら

メール内にご希望のサービス名の記載をお願いします。

mhricon-service-info@mizuho-rt.co.jp

その他のお問い合わせはこちら

mhricon-info@mizuho-rt.co.jp