[連載]スコープ3で始める企業の新標準 炭素会計入門(第10回)

金融機関、投資家が算定するカテゴリ15

お金の流れで脱炭素を加速

2025年4月3日

サステナビリティコンサルティング第2部

氣仙 佳奈

角 潤幸

RECOMMEND

[連載]スコープ3で始める企業の新標準 炭素会計入門(第6回)

スコープ3の最大排出源、カテゴリ1の算定に挑戦する データ収集前に目的や範囲を明確に

[連載]スコープ3で始める企業の新標準 炭素会計入門(第7回)

スコープ3の上流について理解する 資本財や輸送の排出を算定する

[連載]スコープ3で始める企業の新標準 炭素会計入門(第8回)

企業活動を支える間接活動も算定の対象に出張や通勤の排出量を算定する

[連載]スコープ3で始める企業の新標準 炭素会計入門(第9回)

スコープ3で多くの企業に重要となるカテゴリ11 販売した製品の使用による排出を算定

[連載]スコープ3で始める企業の新標準 炭素会計入門(第11回)

効果的に削減するための戦略 排出量の「ホットスポット」を特定する

*本稿は、『日経ESG』2024年10月号(発行:日経BP)に掲載されたものを、同編集部の承諾のもと掲載しております。

サプライチェーンを含む企業活動からの温室効果ガス(GHG)排出量のうち、「他社の排出」であるスコープ3の中でもカテゴリ14「フランチャイズ」とカテゴリ15「投資」は対象となる企業が限られている。他のカテゴリと比べて異質とも言える。

先行してスコープ1、2、3排出量を算定・開示している企業でも、この2つのカテゴリについて「該当なし」とするケースが多い。これは、フランチャイズビジネスを展開していない企業にはカテゴリ14は無関係であり、投資を扱うカテゴリ15は、GHGプロトコルが「一義的には金融機関のためのカテゴリ」と整理したためである。ただし、パリ協定に整合する企業の排出削減目標である「SBT(科学に基づく削減目標)」の認定では、近年、事業会社もカテゴリ15の算定を求められる傾向にある。

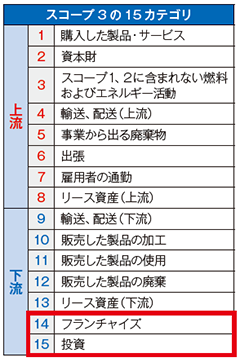

カテゴリ14、15を解説

出所:みずほリサーチ&テクノロジーズ作成

対象はフランチャイズ事業

カテゴリ14は「スコープ1、2に含まれないフランチャイズ事業から生じる排出量」だ。報告企業がフランチャイズ主宰者である場合、フランチャイズ加盟者(フランチャイズ契約を締結している事業者)のスコープ1、2の排出量を算定する。

フランチャイズ事業は、加盟店が主宰者と契約を締結し、商標やノウハウ提供などのサービスの使用に対してロイヤルティーを支払う形態の事業だ。コンビニエンスストアや外食チェーン、さらには学習塾をはじめとするサービス業など、広域で事業を展開する多様な業種で採用されている。加盟店は主宰者との資本関係がない独立した事業者で、主宰者との雇用関係もない。

そのためフランチャイズ主宰者にとって、加盟店は組織範囲の「支配力基準」と「出資比率基準」のどちらにも該当せず、子会社や関連会社を含めた企業グループとして排出量を算定するスコープ1、2にも当てはまらない。そこで、加盟店の排出量はスコープ3カテゴリ14として算定する。具体的には、加盟店が所有する営業車両のガソリン使用などに伴う排出(加盟店のスコープ1)や店舗などで使用する電気、熱・蒸気による排出(加盟店のスコープ2)が算定対象だ。なお、主宰者が運営する直営店での燃料や電気、熱・蒸気の使用に伴う排出は、主宰者のスコープ1、2排出量として計上される。

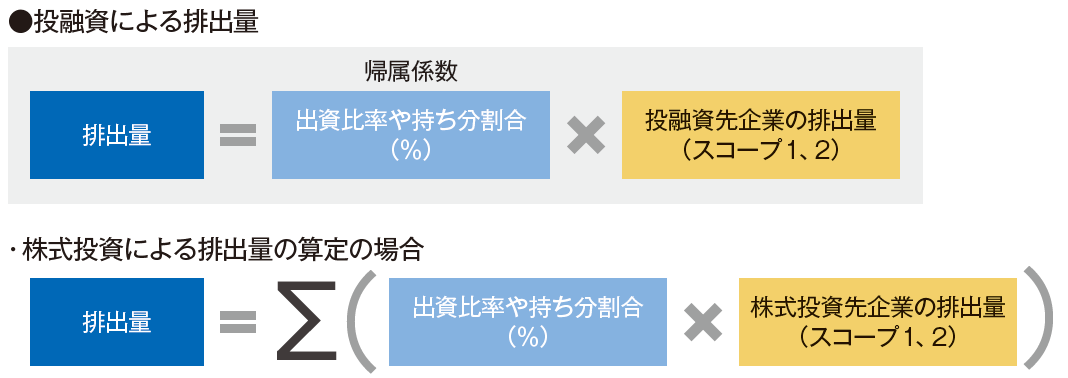

金融機関が考慮すべき排出量

カテゴリ15「投資」は利益を得る目的で投資を行う企業(投資者)と金融機関に適用され、「株式投資、債券投資、プロジェクトファイナンスなどの運用に伴う排出量」を算定する。「投資」というカテゴリ名だが、融資も含まれる。投融資先のスコープ1とスコープ2の排出量を収集し、自社の出資比率などを勘案して計算することになる。

製造業などに比べ、金融機関などのスコープ1、2の排出量自体は大きくない。だが、投融資先への支援を通じて脱炭素に大きく貢献できる。企業などの温室効果ガス排出量の情報開示を進める英国のNGOであるCDPが2021年に発行した報告書「金融機関によるポートフォリオの脱炭素化」によると、CDPの気候変動質問書に回答した84金融機関の金融活動に関連した排出量は、自社のスコープ1、2排出量の700倍以上になった。報告書では、経済成長を続けるため、金融機関はグリーンファイナンスの提供に加えて投融資ポートフォリオを脱炭素社会に向けた取り組みと整合させる必要があると指摘している。

金融機関の投融資に伴う温室効果ガス排出量の算定がますます重要となる一方で、広く一般の企業を対象としたGHGプロトコルのガイダンスでは不十分との指摘も聞かれるようになっていた。

そこで15年にドイツのASNバンクが主導し、金融機関の脱炭素に向けた国際的なイニシアチブ「金融向け炭素会計パートナーシップ(PCAF)」を発足した。PCAFが、投融資による温室効果ガス排出量(ファイナンスド・エミッションズ)に関する算定基準として20年11月に公表したのが、「金融業界のためのグローバル温室効果ガス計測・報告スタンダード」(PCAFスタンダード)だ。ファイナンスド・エミッションズの算定基準は、商業銀行や投資銀行、開発銀行、アセットオーナー、アセットマネジャー、そして保険会社が対象となる。

その後、証券会社・投資銀行が関連する排出量や、保険関連の排出量に関する算定基準も登場し、PCAFスタンダードは全部で3種類となった。これにより、金融機関でも世界的に統一的な基準での開示が可能になっている。

PCAFスタンダードを活用することで、金融機関はCDPなどを通じたステークホルダーへの情報開示や気候関連財務情報開示タスクフォース(TCFD)のフレームワークに沿った気候関連リスク評価、ネットゼロ経済への移行を支援する製品開発、目標設定などが行える。特にPCAFスタンダードの普及を後押ししたのが金融機関を対象とする「金融版SBT」だ。金融機関自身の排出削減に加え、株式保有や融資をしている企業・プロジェクトなど投融資先の排出削減も必要になる。

一般企業向けのSBTはGHGプロトコルに基づいて排出量を算定することが前提だが、金融版SBTはPCAFスタンダードに沿って排出量を算定することが前提だ。

こうした状況も影響し、PCAFに加盟する金融機関は加速度的に増えている。発足当初はグローバルで85の金融機関が加盟していたが、464機関、金融資産86兆6000億ドル規模(24年2月26日時点)まで拡大した。日本からは26の金融機関が加盟している。

21年には日本にみずほフィナンシャルグループを議長としてPCAFジャパンが発足した。3つのメガバンクグループをはじめとする国内の主要な金融機関が加盟している。

7つの資産クラスが対象

ここからはPCAFスタンダードの中でもGHGプロトコルのカテゴリ15に相当する「ファイナンスド・エミッションズ」に焦点を当てて解説していく。PCAFスタンダードは上場株式・社債、事業貸し付け・未上場株式、プロジェクトファイナンス、商業不動産、住宅ローン、自動車ローン、ソブリン債という7つの資産クラスについて、排出量の算定方法を記載している。

PCAFが対象とする7つの資産クラス

PCAFスタンダードは7つの資産クラスについて排出量の算定方法を記載している。投融資先企業のスコープ3は、多排出産業から段階的に含めていき、25年から全ての産業分野が対象になる

出所:CAFウェブサイトよりみずほリサーチ&テクノロジーズ作成

基本の算定式は「帰属係数」×「投融資先企業の排出量」だ。どの資産クラスでも共通で、投融資先の年間の温室効果ガス排出量に対し、投融資の持ち分割合に基づきどれだけ帰属するかを算定する。現在、PCAFスタンダードでは、投融資先のスコープ1、2が必須の算定対象となっており、スコープ3は多排出産業など特定の産業のみが必須とされている。ただし、25年からは全産業でスコープ1、2、3が算定対象となる。

カテゴリ15「投資」の算定方法

株式を保有している投資先企業ごとにスコープ1、2排出量の情報を取得し、自社の株式持ち分割合を乗じる。全ての投資先企業の排出量を合計した値が、報告企業の株式投資による排出量となる

出所:みずほリサーチ&テクノロジーズ作成

投融資先の温室効果ガス排出量を算定するということは、企業が算定したスコープ1、2、3が投融資の拡大や縮小といった金融機関の投融資行動にもつながるということだ。金融機関が投融資ポートフォリオの脱炭素化を進めていく中で、特に多排出産業に対しては目標を設定して削減に向けたエンゲージメントを強化する動きも出てきている。企業はエンゲージメントに応え、排出削減を進めることができれば、自社の評価を高め、資金を呼び込むことができるだろう。

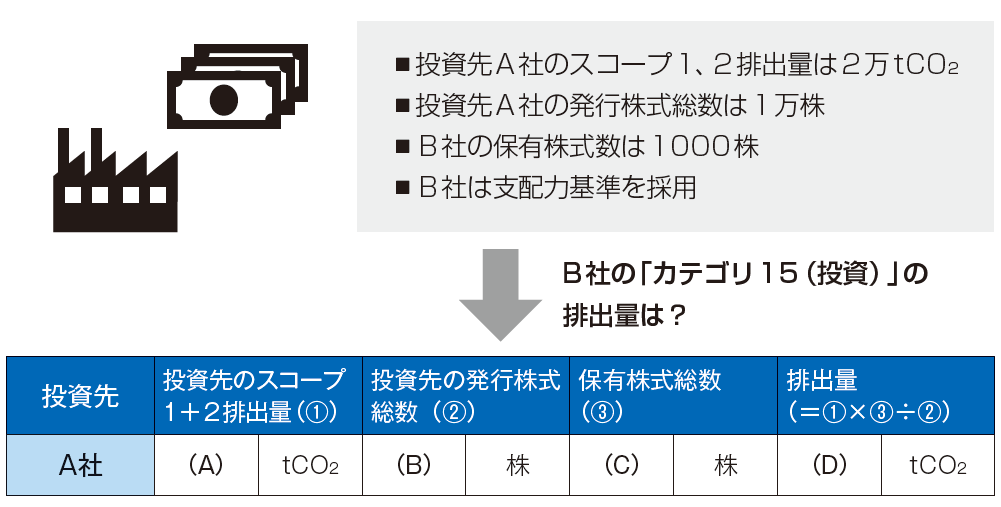

ここでカテゴリ15の算定演習に取り組んでみよう。B社がA社に投資をしている事例だ。B社が組織範囲で支配力基準を採用しているとして、カテゴリ15の排出量を算定してほしい。

スコープ3カテゴリ15算定の演習問題

B社の投資先であるA社の排出量を基に、B社のカテゴリ15を算定する。B社は組織範囲に支配力基準を採用しているため、A社の発行株式総数に占めるB社の保有株式数で排出量を案分する

出所:みずほリサーチ&テクノロジーズ作成

■解答

(A)2万 (B)1万 (C)1000 (D)2000

(CONTACT)

お問い合わせ

お問い合わせは個人情報のお取扱いについてをご参照いただき、同意のうえ、以下のメールアドレスまでご連絡ください。

サービスに関するお問い合わせはこちら

メール内にご希望のサービス名の記載をお願いします。

mhricon-service-info@mizuho-rt.co.jp

その他のお問い合わせはこちら

mhricon-info@mizuho-rt.co.jp