サステナビリティコンサルティング第1部 コンサルタント 金池 綾夏

政府は、脱炭素への取組を強化し必要な財源を確保するという観点から、排出量取引制度や炭素税といった新たなカーボンプライシング導入の検討を進めている。本稿では、企業による自主的な排出量取引制度であるGX-ETSの発表を受けて、国内で俄かに関心が高まりつつある「排出量取引制度」に着目し、その仕組みや国内議論の動向、及び制度導入にあたっての考え方を紹介する。

はじめに

2022年7月27日、官邸にGX*1実行会議が設置され、「成長志向型カーボンプライシング構想」の具現化に向けた検討が始まった。今後10年で官民協調により150兆円規模の脱炭素投資を行うべく、GX経済移行債(仮称)を創設して20兆円の政府資金を調達し、その償還財源として新たなカーボンプライシングの導入を検討するとしている。また、経済産業省が旗振り役となり、2023年度からは企業による自主的な排出量取引制度(GX-ETS)の本格稼働が予定されている。こうした動きを背景に、国内では排出量取引制度への関心が俄かに高まりつつある。本稿では、排出量取引制度の仕組みを解説しつつ、日本におけるカーボンプライシングに関わる議論の動向や排出量取引制度導入にあたっての考え方を紹介する。

カーボンプライシングとは何か

カーボンプライシングとは、炭素の排出に価格付けをし、排出者に排出量に応じた費用負担を求める政策手法である。炭素価格(炭素1トン排出当たりの価格)よりも限界削減費用(追加的に炭素1トンを削減にするのに必要な費用)が低い削減技術の導入を促す仕組みである。炭素価格よりも削減費用が低い技術を導入しない場合、排出量に応じた炭素価格の支払いが必要となり、技術を導入する場合と比べて損することになる。

炭素価格を引き上げるとより削減費用の高い技術が導入されることになり、排出削減の深掘りがなされる。一方で、現在商用化されていない技術などの高コストな対策もあることから、排出削減目標を達成するには、カーボンプライシングのみではなく、補助金など他の支援措置も併せて行う必要があるとされている*2。

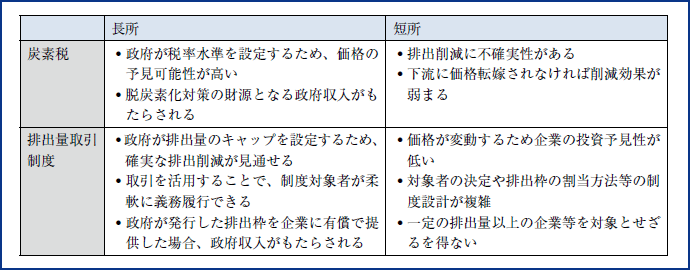

カーボンプライシングの主な手法には炭素税と排出量取引制度がある。両者がどのような点で異なるのか、図表1にそれぞれの長所・短所を整理した。炭素税は政府が税率水準を設定するため価格の予見可能性が高いことが特徴とされる。一方、排出量取引制度(キャップアンドトレード)は、政府が対象部門全体の排出上限(キャップ)を定め、取引可能な排出枠(通常は炭素1トン排出量相当で設定される)を発行し、企業が実際の排出量に相当する排出枠を政府に提出(償却)する仕組みである。このように、政府が排出量をコントロールすることから、より確実な排出削減を導くことができるとされる。

世界銀行の「Carbon Pricing Dashboard」によれば、2022年4月時点において、世界で68のカーボンプライシング施策が導入されており、世界全体の温室効果ガス(GHG)排出量の約23%をカバーしている*3。このうち、炭素税は28カ国・8地域で導入されている。排出量取引制度については、2005年にEU ETS(第4章で後述)が導入されて以降、全世界に拡大し、38カ国・31地域で導入されている。

足元の炭素価格は1トンあたり数ドルから100ドル超と幅がある。パリ協定の目標達成には2030年までに50~100ドルの炭素価格が必要とされているが、現在、50ドル以上の炭素価格でカバーされるGHG排出量は世界全体の排出量の4%未満に留まり、価格の大幅な引上げの必要性が指摘されている*4。

以降では、世界の多くの国・地域で導入され、近年、国内で関心が高まりつつある排出量取引制度について、制度の仕組みや海外の先行事例、国内議論の動向について紹介する。

図表1 炭素税と排出量取引制度の比較

(資料)みずほリサーチ&テクノロジーズ作成

排出量取引制度の仕組み

排出量取引制度とは、政府が対象部門全体の排出上限(キャップ)を定め、取引可能な排出枠(通常は炭素1トン排出量相当で設定される)を発行し、対象企業に対して排出量に応じた排出枠の償却を求める制度である。制度によっては、償却の際に、排出枠に加えて、制度対象部門外の削減量・吸収量に対して発行されるオフセットクレジットの利用を認める場合もある。なお、多くの場合、キャップは排出量の絶対量で定められ、一定の削減率で毎年引き下げられる。これにより確実な排出削減を見通すことができ、国・地域の削減目標の達成を担保することができる*5。

政府は発行した排出枠を、無償又は有償のいずれかの方法で企業に提供する。有償割当の場合、排出枠は政府が主催するオークションを通じて販売される。無償割当の場合、主に2つの方法に基づき企業への割当量が設定される。1つ目は、排出量に一定の削減率を乗じて割当量を設定するグランドファザリング方式である。これは、割当量の設定が比較的容易で導入し易い反面、過去に排出削減を先行して進めた企業の無償割当量が少なくなり、過去の努力が報われないといった点に課題があるとされる。2つ目は、業種又は製品ごとのベンチマーク(排出原単位)に過去の生産量を乗じて割当量を設定するベンチマーク方式である。通常はその業界のトップランナーの水準(EU ETSでは上位10%の平均値)に設定される。ただし、生産工程別の排出量データの取得可能性に制約があることから、ベンチマークの設定が難しい点が課題とされる。EU ETSでは、グランドファザリング方式の無償割当からスタートし、企業の削減インセンティブを高めるためベンチマーク方式の無償割当に移行した。さらに今日では無償割当の比率を縮小(有償割当の比率を拡大)することで、企業に排出削減を促している。

排出量取引制度は、本来であれば、家庭・オフィス(業務部門)や自動車(運輸部門)などを含むできるだけ多くの排出源を対象とすることが望ましいが、排出量の管理が困難なため、一定の排出量以上の企業(発電部門・産業部門など)に対象を限定せざるを得ない。一方、後述するEUが提案する新たな排出量取引制度(ETS2)のように、業務部門や運輸部門における脱炭素化も促すべく、家庭・業務用燃料や自動車用燃料を供給する事業者を対象とすることで、制度全体のカバー率を高める方策も検討され始めている。

本レポートは当部の取引先配布資料として作成しております。本稿におけるありうる誤りはすべて筆者個人に属します。

レポートに掲載されているあらゆる内容の無断転載・複製を禁じます。全ての内容は日本の著作権法及び国際条約により保護されています。

関連情報

この執筆者はこちらも執筆しています

-

2022年4月

『みずほグローバルニュース』Vol.117(2022年3月発行)

-

2021年8月

気候リーダーズサミットと米国の取り組みからみる気候変動政策を巡る世界の動向

『みずほグローバルニュース』Vol.114(2021年6月発行)

-

2020年11月30日