みずほリサーチ&テクノロジーズ サステナビリティコンサルティング第2部

森 史也、柴田 昌彦

- *本稿は、『日経ESG』2024年5月号(発行:日経BP)に掲載されたものを、同編集部の承諾のもと掲載しております。

これまでに解説したスコープ1、2は自社の所有設備や事業活動での排出である。事業者自らの燃料の燃焼や工業プロセスによる温室効果ガス(GHG)の「自社の直接排出」がスコープ1であり、他社が供給する電気・熱・蒸気の使用に伴う「自社の間接排出」がスコープ2だ。

それに対して、スコープ3はその他の間接排出と定義されている。サプライチェーンは、事業活動を構成する製品の原材料・部品の調達から販売、廃棄に至るまでの一連の流れを意味する。一般的に企業の活動は自社だけで完結することはない。他社から原材料や部品を調達し、自社で製造した製品を他社が販売するというように様々な事業者が関わることが多く、サプライチェーンは複雑になりがちだ。

スコープ3ではサプライチェーンに携わる他社が排出した温室効果ガスを算定する。データ収集に多くの工数がかかり、算定の範囲や精度などについて社内調整が必要になる。それが「スコープ3は複雑で理解しにくい」と言われる理由でもある。今回はまず、スコープ3の全体像を見ていこう。

スコープ3は15分野ある

温室効果ガス排出量の算定基準となる「GHGプロトコル」では、2004年に発行された「コーポレート基準」の時からスコープ3の概念が提示されていた。そして、具体的に事業活動の何を対象にしてどのように算定するかを提示したのは、11年に発行された「スコープ3基準」だ。スコープ3に15のカテゴリを定義し、カテゴリごとの対象範囲や、データ収集の際の要求事項、ガイダンスをまとめている。

現在、スコープ3基準を含む3つのGHGプロトコルの基準文書の改訂作業が進められている。24年に改訂版の草案が発表され、25年以降に最終的な基準とガイダンスが発表される予定だ。ただ、現状では従来の基準文書を基に温室効果ガス排出量を算定することになる。

スコープ3には混乱しやすいポイントが2つある。1つは、スコープ3基準での「上流」と「下流」の考え方が、製品のライフサイクルアセスメント(LCA)と異なる点だ。

スコープ3基準では、15カテゴリを調達・購入に関わる上流の排出と販売に関わる下流の排出に分類する。一般的なLCAでは、サプライチェーンは自社を中心に置いてモノの流れで捉えることが多い。つまり、自社の製品になる前の調達などに関することを上流、製品になった後の販売に関することを下流に分ける。

お金の流れで区別

これに対してスコープ3基準では、お金の流れで上流と下流に分けて考える。上流の定義は「原則として購入した製品やサービスに関する活動」、つまり自社でコストを担う活動である。下流の定義は「原則として販売した製品やサービスに関する活動」、自社が売った後に他社がコストを担う活動である。

例えば、自社製品の出荷に伴う「輸送」はモノの流れで考えると下流に当たる。スコープ3基準では、自社が荷主となり配送費用を自社で負担するならば、上流(カテゴリ4)に位置付ける。製品を購入した他社が費用を負担するならば、下流(カテゴリ9)になる。また、自社所有のトラックで配送するならば、営業車の走行に伴う燃料(ガソリン)の使用による直接排出に該当するため、スコープ1になる。

スコープ3は15のカテゴリに区分

左右スクロールで表全体を閲覧できます

| スコープ3カテゴリ | 該当する活動(例) | ||

|---|---|---|---|

| 上流 |

1 |

購入した製品・サービス |

原材料の採掘、加工など |

|

2 |

資本財 |

工場などの資本財の建設・製造や輸送 |

|

|

3 |

スコープ1、2に含まれない燃料およびエネルギー活動 |

調達している燃料や電力などの上流プロセス |

|

|

4 |

輸送、配送(上流) |

購入物品の物流/委託物流 |

|

|

5 |

事業から出る廃棄物 |

自社拠点から発生する廃棄物の処理 |

|

|

6 |

出張 |

従業員の出張に伴う移動 |

|

|

7 |

雇用者の通勤 |

従業員の通勤に伴う移動 |

|

|

8 |

リース資産(上流) |

自社が賃借しているリース資産の稼働 |

|

| 下流 |

9 |

輸送、配送(下流) |

出荷輸送、倉庫での保管、小売店での販売 |

|

10 |

販売した製品の加工 |

中間製品の出荷先での加工 |

|

|

11 |

販売した製品の使用 |

使用者による製品の使用 |

|

|

12 |

販売した製品の廃棄 |

使用者による製品の廃棄時の処理 |

|

|

13 |

リース資産(下流) |

他者に賃貸しているリース資産の稼働 |

|

|

14 |

フランチャイズ |

フランチャイズ加盟者のスコープ 1、2に該当する活動 |

|

|

15 |

投資 |

株式投資、債券投資、プロジェクトファイナンスの運用 |

|

出所:みずほリサーチ&テクノロジーズ作成

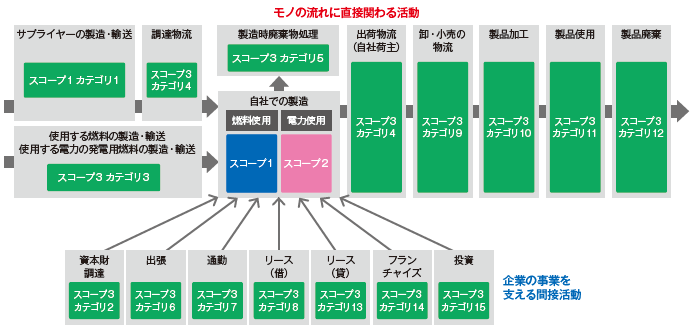

もう1つのポイントは、単なるモノの流れにひも付いた排出だけを算定するのではなく、企業活動を支える間接活動に伴う排出も含む点だ。

例えばカテゴリ2は、自社工場の建設や修繕、製造機械や社用車の購入など資本財に関わる排出になる。社員の出張(カテゴリ6)や通勤(カテゴリ7)のような、モノの流れとは直接関わらない間接的な企業活動もスコープ3に含まれる。

さらにフランチャイズ事業を行っているような企業の場合は、フランチャイズ加盟者(フランチャイジー)の活動によるスコープ1、2も含む必要がある(カテゴリ14)。利益を得るために投資を行う金融機関や投資会社は、投融資先の企業が排出する温室効果ガスもカテゴリ15として算定することになる。

スコープ3を「モノの流れ」と「企業の事業を支える間接活動」で捉える

原材料の調達などの上流から製造した製品の出荷、販売、廃棄までの下流に至る「モノの流れ」と、製造施設などの設備投資や通勤、出張といった「企業の事業を支える間接活動」に分けて考えると、スコープ3を理解しやすくなる

出所:みずほリサーチ&テクノロジーズ作成

ではなぜ、スコープ3を算定する必要があるのだろうか。スコープ3算定の意義を考えるため、まずは企業の事例を見てみよう。

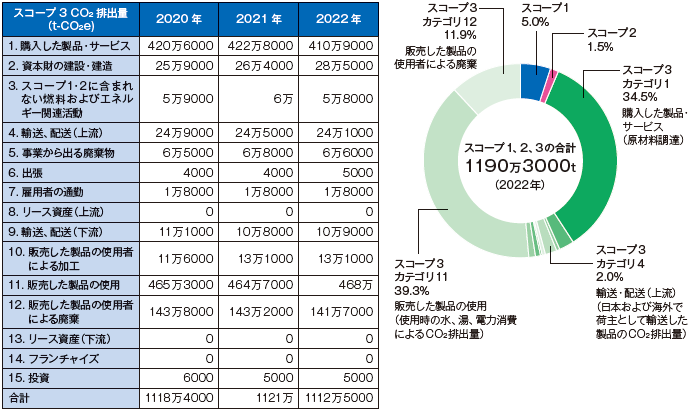

サプライチェーンを含む企業活動からの排出量は、産業分野や事業形態、企業規模、ビジネスモデルなどで全く異なるが、ここでは一例として家庭用品メーカー、花王の事例を取り上げる。同社は脱炭素に向け対策を推進し、毎年の削減状況について詳細に開示している。企業に対して脱炭素に関する情報開示を求める国際非営利組織のCDPなどから高く評価されている。

花王が23年に公開したサステナビリティレポートによると、同社のサプライチェーンからの排出量で大きな比率を占めるのは、スコープ3に含まれる上流のカテゴリ1「購入した製品・サービス」(スコープ1、2、3の合計の34.5%)、下流のカテゴリ11「販売した製品の使用」(同39.3%)とカテゴリ12「販売した製品の廃棄」(同11.9%)だ。

この3つのカテゴリの排出量の合計は全体の約85%を占めている。このことから、家庭用品を製造するため原材料を調達(カテゴリ1)し、消費者が製品を使用(カテゴリ11)して廃棄(カテゴリ12)する際に温室効果ガスが排出されるという花王の事業構造が見えてくる。全体の排出削減には、この3つのカテゴリの削減に取り組むことが効果的だ。

実際、同社はサプライチェーンに関わる様々なステークホルダーと協力して環境負荷の低減を意欲的に進めている。スコープ3は企業のビジネスを丸裸にすると言える。

花王のスコープ3排出量の推移とスコープ1、2、3の合計に占める割合

花王では「購入した製品・サービス(原材料調達、カテゴリ1)」と消費者による「販売した製品の使用(カテゴリ11)」「販売した製品の使用者による廃棄(カテゴリ12)」の3カテゴリによる排出が全体の85%以上を占める。ただし、同社のカテゴリ11はGHGプロトコルで必須とされる「直接使用段階」ではなく、任意の「間接使用段階」である

出所:花王サステナビリティレポート2023

排出が財務会計に与える影響

世界共通の課題である温暖化対策の1つとして、企業のサプライチェーンを含めた排出量に対し一層の削減が求められるようになるのは間違いない。脱炭素に向けて政策や規制が強化されれば、企業の収益動向に影響を及ぼす可能性がある。

例えば、調達する原材料の排出量が多い場合、炭素課税など排出に課金する「カーボンプライシング」が実施されればコスト増につながる。また、製品の使用や廃棄に伴う排出量が多いと、製品自体が規制される可能性もある。省エネ製品市場の拡大や消費者の意識変化などが機会の創出につながる場合もあるだろう。

こうした炭素リスクや機会を把握するには、自社による排出だけでなく、調達から販売、廃棄までのサプライチェーンでどこに排出源があるのか、把握する必要がある。排出量の総量だけでなく内訳に着目することで、企業のリスクを特定し、機会を検討することができる。

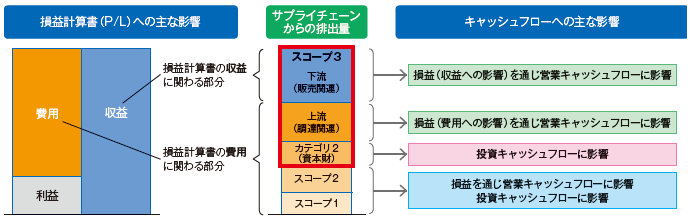

また、サプライチェーンを含む企業活動からの排出量を削減すると損益計算書(P/L)のどの部分に影響するのかが分かると、炭素会計と財務会計の関連を理解しやすくなる。

ここでは、スコープ3の上流と下流では見方が異なる点に注意したい。上流については、調達品の炭素課税や脱炭素に伴うコスト増がリスクとなる。財務会計において収益と費用の状態を表す損益計算書では、費用の増加に関わる。自社の排出であるスコープ1、2も費用の増加に関わる。一方、スコープ3の下流については販売した製品からの排出に対する規制といったリスクが考えられるため、収益の減少に関わってくる。

炭素会計と財務会計との関連

炭素会計と財務会計をひも付けて考えると、事業のどの部分に「炭素リスク」があり、どのような財務リスクが潜んでいるかを知ることができる。サプライチェーンのどこに排出源があるのか把握することで、リスクを特定して機会を検討できるようになる

出所:みずほリサーチ&テクノロジーズ作成

減価償却に注意

加えて、サプライチェーンを含む企業活動からの排出量は、事業運営で生じるお金の流れであるキャッシュフローにも影響する。スコープ3の上流のうち、カテゴリ2「資本財」は、スコープ1、2を削減するための設備投資コスト(CAPEX)と見ることができる。財務会計では工場など固定資産を購入、修繕すると、耐用年数に応じて減価償却する。炭素会計では工場の建設や修繕を数年かけて実施しても、建設が完了した会計年度にまとめてカテゴリ2として算定することに注意しよう。

カテゴリ2以外のスコープ3は、損益を通じて営業キャッシュフローに影響する。スコープ3の上流のうち調達関連のカテゴリについては、主に運用管理コスト(OPEX)を通じて削減することになる。販売に関連する下流のカテゴリについては、製品の設計変更などを通じて削減できるだろう。

政府や投資家・金融機関、取引先からの要請により、スコープ3の開示、削減に向けた圧力は高まっている。自社の直接・間接排出であるスコープ1、2だけでなく、スコープ3まで含めて排出量のネットゼロを目指す企業へと脱皮できなければ、投資家や金融機関の投融資ポートフォリオから脱落する恐れもある。スコープ3まで含めて排出量のネットゼロを宣言する企業が、取引先企業にもスコープ3を含むネットゼロへの対策を求める例も出てきている。

スコープ3についての理解を深め、削減に向けて努力していくことが、これからの企業経営においてますます重要になる。

関連情報

[連載]スコープ3で始める企業の新標準 炭素会計入門

-

2024年4月

意外に複雑、スコープ2の算定 契約変更で削減が期待できるワケ

[連載]スコープ3で始める企業の新標準 炭素会計入門(第4回)

『日経ESG』2024年4月号 -

2024年3月

今さら聞けない、スコープ1算定の基本 排出量は「活動量」から算定する

[連載]スコープ3で始める企業の新標準 炭素会計入門(第3回)

『日経ESG』2024年3月号 -

2024年2月

サプライチェーン排出量を理解する 「スコープ3」に見るアップルの戦略

[連載]スコープ3で始める企業の新標準 炭素会計入門(第2回)

『日経ESG』2024年2月号