サステナビリティコンサルティング第1部 コンサルタント 金池 綾夏

世界で初めて導入された排出量取引制度であるEU ETSの概要

本稿では、世界で最初に導入された排出量取引制度であるEU ETSについて紹介する。

EU ETSは2005年に導入された。現在第4フェーズ(2021~2030年)を迎え、EU27カ国、アイスランド、リヒテンシュタイン及び、ノルウェーの30カ国が参加している。発電・産業及び域内航空を対象とし、これらの対象部門全体で2030年に2005年比排出量43%削減を目指すとしている。鉄鋼やセメントなど特に炭素リーケージ(炭素価格がより高い地域からより低い地域へと企業が転出し、炭素価格がより低い地域の排出量が増加すること)のリスクが高いと特定された業種には、EU内のその業種の上位10%の排出原単位平均値に一定の削減率を乗じた量に相当する排出枠を無償で割り当てている。また、発電部門は原則有償割当のため、排出量に相当する排出枠をオークションや市場取引で調達し、政府に提出する必要がある。これに起因する電気料金の上昇から炭素リーケージリスクの高い業種を保護するため、電気料金の上昇分を補償する支援措置(State Aid)も導入されている。なお、償却義務を怠った企業は、名前が公表されるほか、不履行分の排出枠の償却に加えて1トン当たり100ユーロの罰金が科せられる。

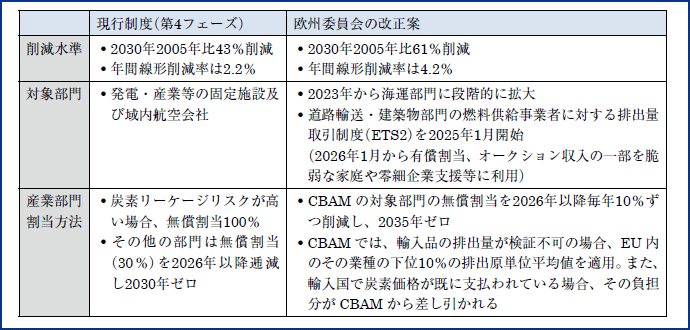

2022年11月現在、EUでは、EU全体の2030年排出削減目標の引上げ(1990年比55%削減)を踏まえたEU ETSの改正について検討が行われている。図表2の通り、2021年7月の欧州委員会の提案(Fit for 55)では、EU ETS対象部門の2030年排出削減目標の引上げ(従前の2005年比43%削減→同61%削減)や道路輸送及び建築物に燃料を供給する事業者を対象とした新たな排出量取引制度(ETS2)が提案された。加えて、炭素リーケージ対策として、産業部門への無償割当に替わり、炭素国境調整措置(CBAM)の導入も提案された。これは、EUよりも炭素価格が低い国からのセメント・鉄鋼・アルミニウム・肥料・電気の輸入に際し、その製品の直接排出量について、EU ETS相当の炭素価格の負担を輸入者に求める措置である。なお、制度自体は2023年1月に開始するが、当初3年間は報告義務のみで、実際の支払いは2026年1月の予定である。

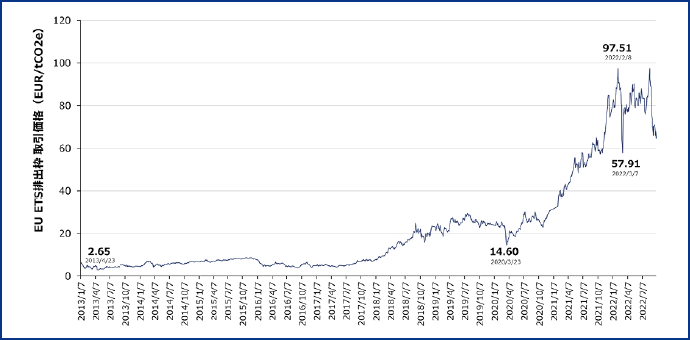

EU ETSの排出枠価格の動きについて触れておきたい。図表3の通り、2017年頃までは1トン当たり5ユーロ前後で推移していたが、第4フェーズにおける制度厳格化の合意を受け、2018年以降の価格は20~30ユーロの水準まで上昇した。その後も、コロナからのグリーンリカバリーによる経済再建に加え、EUの2030年削減目標の引上げやそれに伴うEU ETS改正の動きが下支えとなり、2022年2月には排出枠価格が1トン当たり100ユーロ近くに高騰した。その後、ウクライナ情勢を受けたエネルギー価格上昇の対応のため、排出枠を売却する動きが強まり、価格は一時57ユーロまで下落したが、直近の排出枠価格は60~90ユーロ前後で上下している。

図表2 EU ETS の現行制度(第4フェーズ)と欧州委員会の改正案の比較

(資料)EU法データベース*6、欧州委員会資料*7よりみずほリサーチ&テクノロジーズ作成

図表3 EU ETS の排出枠価格の推移

(資料)EEX ウェブページ*8よりみずほリサーチ&テクノロジーズ作成

日本における排出量取引制度の行方

現在、日本には、炭素税として、地球温暖化対策のための税(温対税)が導入されている。既存の石油石炭税の内税として、石炭・石油・ガスに対し、本則税率に上乗せする形で、各燃料のCO2排出量に応じて289円/tCO2が課税されている。税収は2,200億円程度であり、再エネ・省エネなどエネルギー起源CO2の排出削減対策に充当されている。また、東京都では2010年4月、埼玉県では2011年4月から、排出量取引制度が導入されている。両制度ともに、排出枠はグランドファザリング方式による無償割当で配分される。無償割当の排出枠よりも実際の排出量が上回った場合は、超過削減を達成した企業に対して発行される排出枠(超過削減量)を相対取引で購入する仕組みである。なお、東京都の取引価格(2022年2月時点)は600円程度である*9。

このように、日本の温対税の税率はEU ETSと比べて低く、また、国レベルの排出量取引制度も導入されていない。こうした中、脱炭素への取組を強化し、必要な財源を確保するという観点から、政府は新たなカーボンプライシング導入の検討を進めている。以下では、日本における最近のカーボンプライシングに関わる議論の動向について説明するとともに、排出量取引制度が導入される場合の議論のポイントについて解説する。

(1)経済産業省による自主的排出量取引制度(GX-ETS)

経済産業省は、2022年2月に「GXリーグ」の基本構想を公表した。GXリーグとは、カーボンニュートラルへの移行の取組を積極的に行い、国際ビジネスにおける競争力の発揮を目指す企業が集まり、GX実現に必要な市場ルールの形成や将来のビジネス機会の創出に取り組む場である。2022年4月1日時点では、製造業やサービス業を中心に、日本全体のCO2排出量の約28%(日本全体の産業・業務・エネルギー転換部門の排出量全体の約38%)を占める、440社がGXリーグへの賛同を表明している*10。

このGXリーグの柱の1つに位置付けられているのがGX-ETSという自主的な排出量取引制度である。GX-ETSは、EU ETSなどの規制措置とは異なり、賛同企業が自主的に掲げた排出削減目標(日本の2030年2013年度比46%削減目標を上回る目標)の達成に向けて排出量取引を行うものである。目標を超過達成した企業にはその差分がクレジット(超過削減枠)として与えられる。目標未達の企業は、他社の超過削減枠やJ クレジット等を主に市場から調達する。現在、超過削減枠やJ クレジット等を取引するためのカーボンクレジット市場の創設が進められており*11、9月22日には東京証券取引所でJ クレジットの実証取引が始まった。11月以降、2023年度のGX-ETSの本格稼働を見据え、超過削減枠の取引のシミュレーション(実際の取引はなし)も行われる予定である。なお、このような自主的な目標に基づいた取組の進捗が芳しくない場合には、政府が排出量にキャップをかける排出量取引制度などの規制措置に移行する可能性も示唆されている*12。

(2)政府主導のカーボンプライシングの検討

―GX実行会議―

2022年6月に閣議決定された「経済財政運営と改革の基本方針2022(骨太の方針)」で言及された通り、7月に内閣総理大臣を議長とするGX実行会議が首相官邸に設置された。今後10年で官民協調により150兆円規模の脱炭素投資を行うべく、GX経済移行債(仮称)を創設して20兆円の政府資金を調達し、その償還財源として期待される成長志向型のカーボンプライシングについて検討するとしている。また、環境省は「令和5年度税制改正要望」*13において成長志向型カーボンプライシング構想について「速やかに結論を得る」ことを要望しているほか、経済産業省もGX実行会議の議論を踏まえながらGXリーグの準備を進めるとしている。年末には、会議のとりまとめが行われる予定である。

(3)日本における排出量取引制度の導入に向けた議論のポイント

日本における今後のカーボンプライシング導入に向けた議論のポイントについて考える。まず、温対税については、化石燃料全般を対象とし幅広い経済主体に脱炭素化に向けた取組を促す機能があること、また、脱炭素に向けた投資財源となり得ることから、今後も引き続き役割を果たすものと考えられる。いつから、どのようなスピードで税率を引き上げていくのか、あるいは、温対税引上げに代わる新たな手段(例えば炭素賦課金*14)を導入するのかが今後の最も重要なポイントとなる。年末にかけてのGX実行会議や税制改正プロセスなどの政治レベルでの議論の行方に注目が集まる。

次に、排出量取引制度については、導入する場合、温対税との役割分担がポイントとなる。幅広い経済主体を対象とする温対税に対し、排出量取引制度では多排出部門の脱炭素化を促すべく、導入時は発電・産業部門の一定の排出量以上の企業を対象とすることが考えられる。これらの部門については、二重負担とならないような制度設計が求められる。今後、2030年の削減目標達成(2013年比排出量46%削減)を、より確実にするための手段として検討が本格化するものと考えられるが、その場合、GX-ETSのような企業による自主的な削減目標ではなく、日本の2030年目標及び2050年ネットゼロ目標に整合する形で、排出量のキャップや削減水準が設定されるだろう。企業の負担軽減のため、導入当初は無償割当を中心としつつも、GXの財源確保の観点から、最終的には、産業部門についても段階的に有償割当に切り替わることになると考えられる。

おわりに

今後、2050年カーボンニュートラルに向けて、世界レベルで、カーボンプライシングは一層導入・強化され、炭素価格も上昇していくと予想される。日本においても、2030年目標の達成に向けて、排出量取引制度の導入などの政府の舵取りに注目しておく必要がある。企業は、今後予想されるカーボンプライシングの強化に備え、排出コストや炭素価格上昇による財務への影響を予め把握しておくとともに、排出削減に向けた先行的な取組も検討・推進していくことが重要になってくると考えられる。

注

- *1)GX(グリーントランスフォーメーション)とは、産業革命以来の化石燃料中心の経済・社会、産業構造をクリーンエネルギー中心に移行させ、経済社会システム全体を変革することを指す。

- *2) OECD(2021)「OECD 対日経済審査報告書2021年版」(PDF/2,500KB)

- *3) 世界銀行ウェブページ「Carbon Pricing Dashboard」

- *4) 世界銀行(2022)「State and Trends of Carbon Pricing 2022」

- *5)特に途上国など、将来的に生産量の増加が見込まれる国・地域では、経済活動の制限とならないよう業種又は製品ごとに排出源単位でキャップが課される場合もある。この場合、当期の生産量が増加すれば排出量も増加するため、国全体の削減目標に整合しないおそれがある。

- *6) EU法データベース「DIRECTIVE 2003/87/EC OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL of 13 October 2003 establishing a scheme for greenhouse gas emission allowance trading within the Community and amending Council Directive 96/61/EC」

- *7) 欧州委員会(2021)「Proposal for a DIRECTIVE OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL amending Directive 2003/87/EC establishing a system for greenhouse gas emission allowance trading within the Union, Decision (EU) 2015/1814 concerning the establishment and operation of a market stability reserve for the Union greenhouse gas emission trading scheme and Regulation (EU) 2015/757」

- *8) EEXウェブページ「EU ETS Auctions」

- *9) 東京都(2022)「排出量取引制度取引価格の参考気配について」(PDF/401KB)

- *10) 経済産業省ウェブページ「440社の「GXリーグ賛同企業」と共に、カーボンニュートラルに向けた社会変革と新たな市場創造の取組を進めます!」

- *11) GX-league(2022)「来年度から本格稼働するGXリーグにおける排出量取引の考え方について」

- *12) 経済産業省(2022)「GXリーグ基本構想」(PDF/970KB)

- *13) 環境省(2022)「令和5年度地方税制改正(税負担軽減措置等)要望事項(税制全体のグリーン化の推進)」(PDF/245KB)

- *14)2022年10月26日に開催された第3回GX実行会議において、岸田首相が「成長志向型カーボンプライシングは、炭素に対する賦課金と排出量取引市場の双方を組み合わせるハイブリッド型とするなど、効果的な仕組みを検討するなど、効果的な仕組みを検討する」と発言したことを踏まえたもの

本レポートは当部の取引先配布資料として作成しております。本稿におけるありうる誤りはすべて筆者個人に属します。

レポートに掲載されているあらゆる内容の無断転載・複製を禁じます。全ての内容は日本の著作権法及び国際条約により保護されています。

関連情報

この執筆者はこちらも執筆しています

-

2022年4月

『みずほグローバルニュース』Vol.117(2022年3月発行)

-

2021年8月

気候リーダーズサミットと米国の取り組みからみる気候変動政策を巡る世界の動向

『みずほグローバルニュース』Vol.114(2021年6月発行)

-

2020年11月30日