社会動向レポート 資産所得倍増プランを踏まえた退職給付制度設計のポイント

2023年4月

年金コンサルティング部 主任コンサルタント

下野 啓太

資産所得倍増プランを踏まえた退職給付制度設計のポイント(PDF/379KB)

資産所得倍増プランにおけるNISA、iDeCoの法改正の動向を踏まえ、企業年金制度も含めた法改正の経緯や各団体からの要望事項について整理し、企業が自社の退職給付制度を設計する際に押さえておくべきポイントを解説する。

1. はじめに

政府は2022年6月7日、経済財政運営と改革の基本方針2022(以下、「骨太方針2022」)と、新しい資本主義のグランドデザイン及び実行計画・フォローアップ(以下、「全体構想」)を閣議決定した。骨太方針2022では、「貯蓄から投資」への「資産所得倍増プラン」の策定が盛り込まれ、全体構想においては内容について次のとおり記載された。「家計が豊かになるために家計の預金が投資にも向かい、持続的な企業価値向上の恩恵が家計に及ぶ好循環を作る必要がある。このため、個人金融資産を全世代的に貯蓄から投資にシフトさせるべく、NISA(少額投資非課税制度)の抜本的な拡充を図る。また、現預金の過半を保有している高齢者に向けて、就業機会確保の努力義務が70歳まで伸びていることに留意し、iDeCo(個人型確定拠出年金)制度の改革や(中略)資産形成を行いやすい環境整備等を図る。これらも含めて、新しい資本主義実現会議に検討の場を設け、本年末に総合的な『資産所得倍増プラン』を策定する」*1。

資産所得倍増プランは「新しい資本主義実現会議」を通じて検討され、2022年11月28日の第13回会議をもって決定された。第13回会議の締めくくりとして岸田首相は「新しい資本主義が目指す分厚い中間層を形成する上で、家計の賃金所得に加え、金融資産所得を拡大することは大切である。NISAの拡充・恒久化、iDeCo制度の改革、そして、消費者が信頼できるアドバイスの提供の仕組みの創設を中心に取組を推進する」*2と発言しており、プランの「第一の柱」として「家計金融資産を貯蓄から投資にシフトさせるNISAの抜本的拡充や恒久化」が、「第二の柱」として「加入可能年齢の引上げなどiDeCo制度の改革」が位置付けられていることから、全体構想に記載されたとおり、NISA、iDeCo活用のための環境整備がより一層進められていく流れのようである。

本稿では、現時点で判明しているNISA、iDeCoの法改正の内容のみならず、企業年金制度も含めた法改正の経緯や各団体から政府への要求事項についても紹介し、企業が自社の退職給付制度を設計する際に押さえておくべきポイントを整理する。

2. NISAの法改正

2022年12月16日に与党により取りまとめられた令和5年度税制改正大綱において、NISA改正の具体的内容が記載された。

NISAについては、「貯蓄から投資へ」の流れを加速し、中間層を中心に幅広い資本市場への参加を促し成長を実現する観点から、抜本的拡充・恒久化を行う方針である。

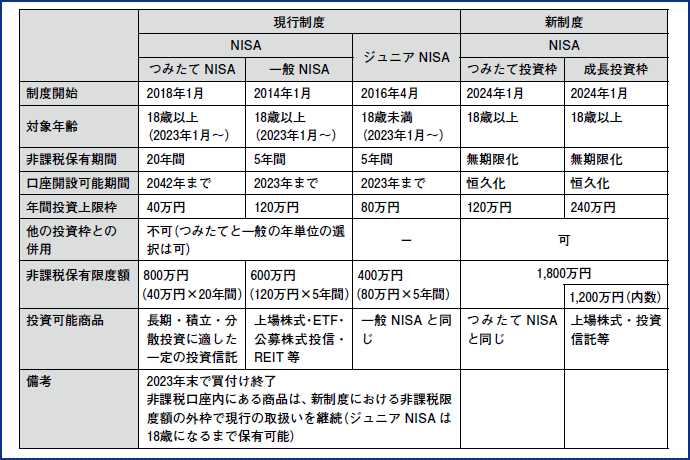

まず、若年期から高齢期に至るまで、長期・積立・分散投資による継続的な資産形成を行えるよう、非課税保有期間の無期限化、口座開設可能期間の恒久化が実施される。

次に、個人のライフステージに応じて、資金に余裕があるときに短期間で集中的な投資を行うニーズにも対応できるよう、年間投資上限額が拡充される。現行つみたてNISAが40万円、現行一般NISAが120万円のところ、現行つみたてNISAの役割を引き継ぐ「つみたて投資枠」は年間120万円(現行つみたてNISAの3倍)、現行一般NISAの役割を引き継ぐ「成長投資枠」は年間240万円(現行一般NISAの2倍)に拡充される。現行では、つみたてNISAと一般NISAの併用はできないが、新制度では、つみたて投資枠と成長投資枠の併用が可能となり、年間投資上限額は合計で360万円となる。

非課税保有限度額については、現行つみたてNISAが800万円(40万円×20年間)、現行一般NISAが600万円(120万円×5年間)のところ、新制度ではつみたて投資枠と成長投資枠を合わせて1,800万円、成長投資枠の限度額は1,800万円の内数として1,200万円(現行一般NISAの2倍)となり、総額で見ると倍以上となる。

図表1 NISA の現行制度と新制度の比較

(資料)金融庁ホームページより、みずほリサーチ&テクノロジーズ作成

3. iDeCoの法改正

(1)iDeCoおよび企業年金制度にかかる法改正の経緯

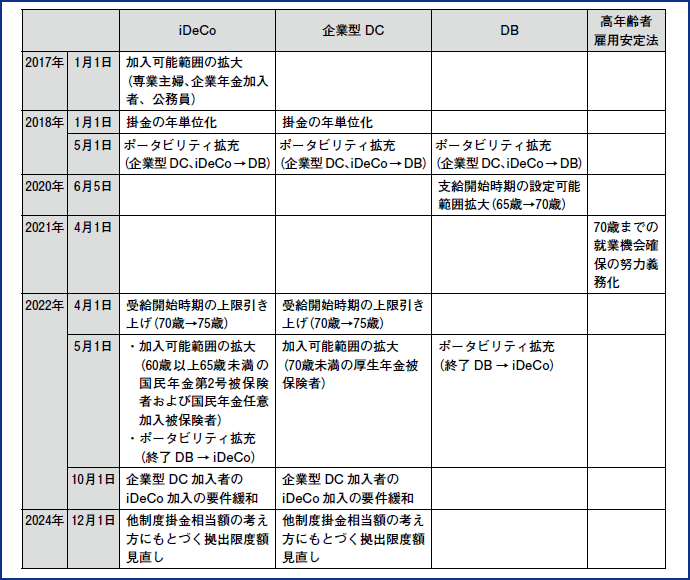

令和5年度税制改正大綱において、iDeCoの加入可能年齢の70歳への引上げや拠出限度額の引上げについては、2024年の公的年金の財政検証にあわせて所要の法制上の措置を講じ結論を得ることとされているため、2023年1月時点では具体的な制度改正内容について明確な結論は出ていない。今後の制度改正の方向性を考えるにあたり、まずはiDeCoの制度開始から今日までの経緯について、加入可能範囲やポータビリティ、受給開始時期、拠出限度額などの観点から大まかに整理してみたい。

iDeCoは2001年に制度がスタートし、2017年1月1日より国民年金第3号被保険者(専業主婦など)や企業年金加入者、公務員等共済加入者についてもiDeCoに加入可能となった。2018年1月1日より掛金が年単位化され、複数月分をまとめて拠出することや1年間分をまとめて拠出することが可能となっている。2018年5月1日からはポータビリティが拡充され、転職時に企業型確定拠出年金(以下、「企業型DC」)やiDeCoの年金資産を転職先の確定給付企業年金(以下、「DB」)にも移換することが可能となった(DB規約に移換可能とする旨を定めた場合のみ)。2022年4月1日より企業型DC、iDeCoの受給開始時期の上限が70歳から75歳に引き上げられ、2022年5月1日より60歳以上65歳未満の国民年金の第2号被保険者または国民年金の任意加入被保険者もiDeCoに加入可能となり、またDB終了時の年金資産をiDeCoにも移換できるようポータビリティが改善されている。2022年10月1日からは企業型DC加入者のiDeCoへの加入要件が緩和され、規約の定めや事業主掛金の上限の引下げがなくてもiDeCoに原則加入できるようになった(マッチング拠出を選択しておらず、かつ事業主掛金が各月の拠出限度額の範囲内での各月拠出となっている場合のみ加入可。iDeCoの掛金も各月の拠出限度額の範囲内での各月拠出とする必要あり)。そして、2024年12月1日より他制度掛金相当額の考え方が導入され、企業型DCとiDeCoの掛金の拠出限度額が変更される。以上の経緯を、企業年金の法改正等とあわせてまとめると図表2のようになる。

企業型DCの法改正の経緯はおおむねiDeCoと同様だが、2022年5月1日より加入可能範囲が70歳未満の厚生年金被保険者に拡大された(拡大前は60歳未満の厚生年金被保険者および60歳前と同一事業所で引き続き使用される65歳未満の厚生年金被保険者)。DBについては、2020年6月5日より支給開始時期の設定可能範囲が65歳から70歳に引き上げられている。また、2021年4月1日より高年齢者雇用安定法が改正され、70歳までの就業機会確保が努力義務化されている。2020年~2022年の3年間で支給開始時期、受給開始時期の引上げや加入可能範囲拡大、加入要件緩和などが実施されていることを踏まえると、資産形成を行いやすい環境整備が急速に進められていることがうかがえる。冒頭にふれた全体構想の中で「就業機会確保の努力義務が70歳まで伸びていることに留意し、iDeCo(個人型確定拠出年金)制度の改革や(中略)資産形成を行いやすい環境整備等を図る」との記載があることを見ても、今後も同様の法改正が進められていく流れは確かなようである。

図表2 iDeCo および企業年金制度等にかかる法改正の経緯

(資料)厚生労働省ホームページより、みずほリサーチ&テクノロジーズ作成

(2)確定拠出年金の拠出限度額

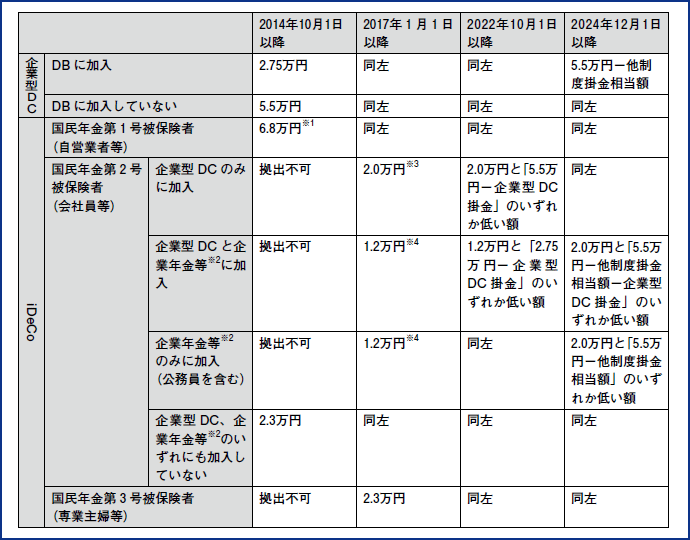

次に、確定拠出年金(以下、「DC」)の拠出限度額について整理したい。2023年1月現在、企業型DCの拠出限度額は、DBに加入していない場合は月額5.5万円、DBに加入している場合は半額の月額2.75万円となっている。DBに加入していない場合の月額5.5万円という金額は、厚生年金基金上乗せ部分の「望ましい水準」を参考に決められている。DBに加入している場合の月額2.75万円という金額は、DC制度創設時の厚生年金基金上乗せ部分の給付水準の単純平均から一律半額として設定された。一方、統計では、加入者1人あたりのDB標準掛金額の平均は1.8万円程度*3、加入者1人あたりのDB標準掛金額が2.75万円を下回るDBは全体の約9割*3となっており、企業間でもバラツキがあったため、公平性の観点から課題とされていた。

2024年12月1日より、DBに加入している場合のDCの拠出限度額が見直される。企業型DCについては、一律2.75万円から「5.5万円-他制度掛金相当額」に、iDeCoについては、企業型DCに加入している場合は「2.75万円-企業型DC掛金」(上限1.2万円)から「5.5万円-他制度掛金相当額-企業型DC掛金」(上限2.0万円)に、加入していない場合は1.2万円から「5.5万円-他制度掛金相当額」(上限2.0万円)に変更される。DBの場合の他制度掛金相当額は、採用する財政方式にあわせて、毎月定額の掛金相当額となるように計算される。DCの拠出限度額見直しの経緯を整理すると、図表3のようになる。

企業型DCの拠出限度額は、2014年10月に現在の金額となってから、約10年ぶりの見直しとなるが、iDeCoについては2017年1月1日の加入可能範囲拡大、2022年10月1日の加入要件緩和の際の拠出限度額見直しがあり、2024年12月1日にさらに拠出限度額が見直されるため、企業型DCに比べ見直しの頻度が高いことがうかがえる。

図表3 拠出限度額(月額)見直しの経緯

*1国民年金基金の掛金、付加保険料との合算枠

*2DB、厚生年金基金、私立学校教職員共済制度、石炭鉱業年金基金

*3企業型DCの規約において事業主掛金の上限を3.5万円(=5.5万円-2.0万円)として定めた場合のみ拠出可。

*4企業型DCの規約において事業主掛金の上限を1.55万円(=2.75万円-1.2万円)として定めた場合のみ拠出可。

(資料)厚生労働省ホームページより、みずほリサーチ&テクノロジーズ作成

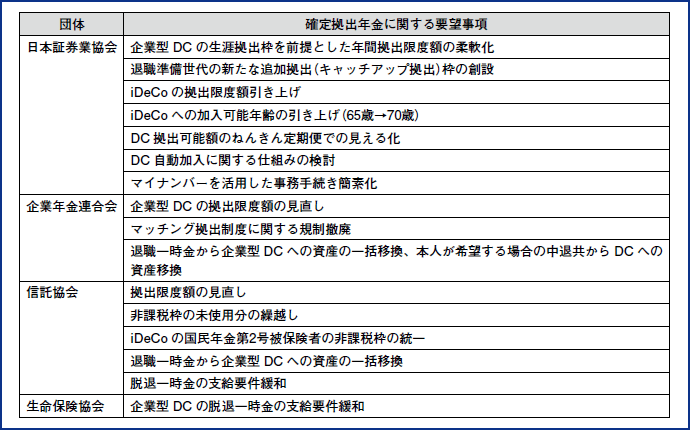

4. 各団体からの要望事項

今後の制度改正がどのように進められていくかを考えるにあたり、資産所得倍増プランおよび令和5年度税制改正大綱の策定にあたり各団体から寄せられたDCに関する要望事項について紹介する。

日本証券業協会は、まず「企業型DCの生涯拠出枠を前提とした年間拠出限度額の柔軟化」として、限度額を撤廃し、所得や生活状況の変化に応じて柔軟に変更できるよう制度改革を求めた。所得の低い期間に拠出を減らし、高い期間に拠出を増やせれば、自助努力の機会を最大限に活用できるとしている。次に、「退職準備世代の新たな追加拠出(キャッチアップ拠出)枠の創設」として、一定年齢以上の加入者を対象に、企業型DCやiDeCoの過去の未使用分の規模に応じた個別の追加拠出枠の設定を求めた。社会状況の影響で資産形成が難しかった団塊ジュニア世代などへの配慮を念頭に置いている。続いて、「iDeCoの拠出限度額引き上げ」として、企業型DCのマッチング拠出およびDBの他制度掛金相当額など事業主掛金が小さいほどiDeCoの拠出可能額を引き上げるなどの方法を通じ、更なる公平性の確保を求めた。さらに、「iDeCoの加入可能年齢の引上げ(65歳→70歳)」として、改正高年齢者雇用安定法で70歳までの就業確保措置が努力義務化されたことに合わせ、iDeCo加入可能年齢を現行の65歳(国民年金被保険者)から70歳に引き上げるよう求めた。その他、DC拠出可能額のねんきん定期便での見える化、DC自動加入に関する仕組みの検討、マイナンバーを活用した事務手続き簡素化などを求めた。

企業年金連合会からは、企業型DCの拠出限度額の見直し、マッチング拠出制度に関する規制撤廃、退職一時金から企業型DCへの一括移換、本人が希望する場合の中退共からDCへの移換などの要望が挙げられた。

信託協会は、拠出限度額の見直し、過去に使用しなかった非課税枠の繰越し、iDeCoの国民年金第2号被保険者の非課税枠の統一、退職一時金から企業型DCへの資産の一括移換、脱退一時金の支給要件緩和などを求めた。

生命保険協会は、企業型DCの脱退一時金の支給要件緩和を要望している。

各団体からの要望事項をまとめると図表4のとおりとなる。

拠出限度額の見直しについては、日本証券業協会、企業年金連合会、信託協会の3団体から要望が出され、特に日本証券業協会からは年間拠出限度額の柔軟化やキャッチアップ拠出などの具体的なアイデアも挙げられている点を見ると、業界団体の関心が高いことがわかる。2024年12月1日の見直し以降も、引き続き議論がなされていくものと思われる。

図表4 資産所得倍増プランおよび令和5年度税制改正大綱の策定における各団体からの主な要望事項

(資料)厚生労働省ホームページより、みずほリサーチ&テクノロジーズ作成

5. 退職給付制度の設計にあたって

ここまで、NISAやiDeCoの法改正の動向や、企業年金制度の法改正の経緯、各団体からの要望事項について見てきた。これらを踏まえて、企業が自社の退職給付制度を設計する際に押さえておくべきポイントを以下に整理する。

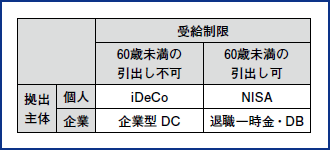

(1)60歳未満の受給制限の有無

NISAとiDeCoの明確な違いに、60歳未満の引き出しが可能かどうかという受給制限が挙げられる。NISAは60歳未満の引き出しが可能であり、iDeCoは60歳未満の引き出しが原則不可である。企業が提供する退職給付制度では、退職一時金・DBは60歳未満の引き出しが可能(※ただし、退職が要件)であり、企業型DCは60歳未満の引き出しが原則不可であることに留意が必要である(図表5)。60歳未満の引き出し不可のiDeCoや企業型DCに偏ってしまうと、60歳前に資金需要のあるような従業員にとっては使い勝手が悪い。iDeCoと企業型DCを併用する場合はどちらの掛金も各月の拠出限度額の範囲内での各月拠出となり、複数月分や1年間分をまとめて拠出できない点にも留意が必要となる。

図表5 各制度の拠出主体と受給制限

(資料)みずほリサーチ&テクノロジーズ作成

(2)60歳以降の雇用条件

近年60歳以降の雇用状況に大きな変化が見られる。厚生労働省による「高年齢者雇用状況等報告」によれば、65歳定年の企業の割合は、2017年で15.3%*4、2022年で21.2%*4と増加傾向である。従業員にとっては、65歳まで就労する場合と、70歳まで就労する場合では、老後の資産形成の目標金額が異なることが考えられる。企業にとっては、70歳まで雇用を確保する場合、給与として支払うコストが増加し、退職給付制度として支払うコストが一定程度制限されることが考えられる。そのため、退職給付制度の検討においては、自社における60歳以降の雇用条件(給与水準や雇用形態等)にも留意が必要となる。

(3)個人の自助努力と企業が提供する退職給付制度の役割分担・バランス

老後の資産形成のためには、長期的に着実に資産を増やしていく必要がある。個人による老後の資産形成という観点では、NISAとiDeCoどちらの制度も活用可能であり、今後、より重要な役割を担うことが期待されている。一方で、個人によっては将来のための資産形成よりも現在の消費を好む場合もあり、個人による自助努力である以上、一定の限界がある。企業による老後資産形成、すなわち退職一時金・DB・企業型DCなどの退職給付制度も引き続き重要な役割を担うことが期待される。また、個人の金融リテラシーや市場の好不況によって資産形成に差が生まれやすい。投資に不慣れな従業員にとっては、自ら投資を行う必要のない退職一時金やDBの方が安心感があり従業員の満足度が高まることも考えられる。従業員のNISA、iDeCoの活用度合いや金融リテラシー、退職給付制度に期待する役割などを十分に把握した上で、企業と従業員の双方にとって納得的な退職給付制度を検討していくことが重要である。以上のように、個人の自助努力と企業が提供する退職給付制度の役割分担の整理やそのバランスも、意識しておく必要がある。

(4)iDeCoの拠出限度額

本稿3.(2)で紹介したとおり、2022年10月からiDeCoの拠出限度額が企業型DC掛金を考慮した額に変更されており、2024年12月からはさらに他制度掛金相当額も考慮した額に変更される。これにより、今後はDBの制度変更や企業型DCの掛金変更によりiDeCoの拠出限度額が増減する可能性がある。例えば、退職一時金をDC移行し、企業型DCの掛金が発生(または増額)することによって、iDeCoの拠出限度額が減少する可能性について考慮しておく必要がある。退職給付制度の検討においては、制度設計がiDeCoの拠出限度額に影響する点も、念頭に置いておかねばならない。

資産所得倍増プランをきっかけに、老後の資産形成について従業員の関心が高まることが予想される。その際には、NISAやiDeCoだけでなく、退職給付制度の設計の見直しが必要になることもあるだろう。本稿が、老後の資産形成手段である退職給付制度の設計の参考となれば幸いである。

注

-

*1内閣官房『新しい資本主義のグランドデザイン及び実行計画―人・技術・スタートアップへの投資の実現―(令和4年6月7日)』より

-

*2内閣官房『第13回新しい資本主義実現会議議事要旨』より

-

*3第18回社会保障審議会 企業年金・個人年金部会 参考資料1『DC拠出限度額の見直しについて』より

-

*4

本レポートは当部の取引先配布資料として作成しております。本稿におけるありうる誤りはすべて筆者個人に属します。

レポートに掲載されているあらゆる内容の無断転載・複製を禁じます。全ての内容は日本の著作権法及び国際条約により保護されています。

(CONTACT)

お問い合わせ

お問い合わせは個人情報のお取扱いについてをご参照いただき、同意のうえ、以下のメールアドレスまでご連絡ください。

サービスに関するお問い合わせはこちら

メール内にご希望のサービス名の記載をお願いします。

mhricon-service-info@mizuho-rt.co.jp

その他のお問い合わせはこちら

mhricon-info@mizuho-rt.co.jp