1. はじめに

当社では過去10年以上前から、国が組成した大規模な補助金の執行業務(パブリック・ファンド・マネジメント業務)を複数受託しており、現在では、東日本大震災被災地復興支援、サプライチェーンの国内回帰支援、ワクチン生産体制強化支援など、さまざまな分野で多くの企業などの新規投資を支援してきている。

筆者らが当該業務に従事する中で、補助金を活用する事業者(以下、補助事業者)からよく聞かれる話として、「一般的な商慣習とは異なるルールが多く、制度理解が大変だった」「元々は知らない制度だったが、偶然縁があり制度利用を開始した」というものがあった。制度の手続き・種類のいずれにしても、我々が日々の業務を執行する中で、補助金が一般的に「知られていない」ものであることは多々感じている。

本稿では、そうした「補助金」をより多くの事業者に活用していただけるよう、その概要や手続き、制度の見つけ方、活用の際の注意点などについて解説したい。

2. そもそも「補助金」とは

まず、「補助金」とは何を指すのか。

内閣府およびその他省庁の一般的な補助金の定義によれば、「補助金とは、国が特定の事務、事業に対し、国家的見地から公益性があると認め、その事務、事業の実施に資するために反対給付を求めることなく交付される金銭的給付である」*1 *2とされている。また、「補助金等に係る予算の執行の適正化に関する法律(昭和三十年法律第百七十九号)」(以下、補助金適正化法)において、「補助金等」とは、国が国以外のものに対して交付する①補助金、②負担金、③利子補給金、④その他相当の反対給付を受けない給付金であって、政令で定めるもののいずれかに該当するものであるとされている。

なお、上記の補助金と類似した制度として、「助成金」と名の付く制度も存在している。これらの両制度の違いに疑問を持つ方もいるかもしれないが、実は世の中で制度化されている補助金と助成金について、法律上は明確な違いがないことが大半だ。助成金と名付けられている制度の多くは、「補助金適正化法」における「補助金等」に該当する制度が多く、明確な定義が与えられずにそれぞれの制度名が用いられているのが実情である。ただし慣例的に、「補助金」と「助成金」と名付けられている制度は、それぞれ以下のような特徴をもつものであることが多い。

| (1)補助金 | 主に経済産業省、地方公共団体が交付するもの。公募期間が短く、採択審査を経て交付されるものが多い。 |

|---|---|

| (2)助成金 | 主に厚生労働省が交付するもの。公募期間は通年のものが多く、要件に合致していれば交付されるものが多い。 |

補助金等の利用を検討する際には、上記の慣例的な相違点を頭の片隅に入れたうえで制度を調べていく必要がある。なお、以降の項目では、慣例的に「補助金」と呼ばれるもの(上記の(1))のうち、主として企業などを対象としているものについて述べていく。

3. 「補助金」の手続き等の流れ

当社が執行している補助金事業を例に、「補助金」において補助事業者が実施する手続きを解説したい。

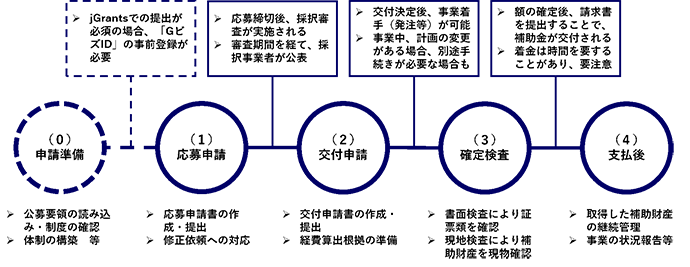

手続き等に係るフロー

出所:みずほリサーチ&テクノロジーズ作成

(0)申請準備

厳密には補助金上の手続きではないが、応募申請前の準備も重要な工程である。

具体的には、公募要領を読み込み、申請予定の事業や補助事業者自身が補助対象であるか、要件に合致しているかを確認したり、申請窓口担当や補助財産(建物・設備等)を取得する担当などの体制が構築可能かを精査したりすることが挙げられる。忘れられがちではあるが、補助金申請システム「jGrants」*3を用いて申請する制度の場合、「GビズID」をあらかじめ取得しておくことなども重要である。

(1)応募申請

応募申請は、採択審査を行うための申請書、すなわち「応募申請書」を提出・申請する手続きであり、公募要領などに記載されている受付期間中に、事務局が定める様式に基づいた応募申請書を所定の方法で提出する。

応募申請書の提出後、採択事業を決定するための審査が実施され、その後採択された補助事業者が公表される。

(2)交付申請

交付申請は採択後、応募申請時の計画を見直し、より具体的な経費計画を策定した「交付申請書」を提出する手続きである。こちらは応募申請時とは異なり、補助事業が適切な経費算出根拠に基づき申請されたものか否かを精査することに主眼が置かれる。多くの補助事業において、交付決定以降、契約・発注などの行為(事業への着手)が可能となる。

なお、交付決定後、補助事業が完了するまでの間に、事業の実施内容に変更などが生じた際には、「計画変更承認申請」という手続きが必要となる場合がある。この手続きは変更前の申請・承認が求められるため、計画に変更が生じそうになった段階で、早めに事務局に相談することが肝要となる。

そのほか、事業中に「中間検査」として、事業の進捗状況などを確認するフローを設けている補助金制度も存在する。

(3)確定検査

確定検査は、補助事業が完了し、補助事業者により事業成果を報告するための実績報告書が提出された後、全ての支払証憑などを確認し、交付すべき補助金の額を確定(額の確定)するために実施する検査である。確定検査では、補助事業完了までの経費算出根拠書類や契約書などの証憑を確認する「書面検査」と、調査官が現地に赴き、補助財産の現物確認を行う「現地検査」を実施することが通例である。

額の確定後、所定の様式に基づいた請求書の提出をもって、補助事業者のもとに補助金が着金する。

(4)支払後

補助金制度では、支払後も補助財産の管理や事業の状況報告などを求められる場合があることを忘れてはならない。たとえば、多くの補助金制度では、取得財産などを処分(交付の目的に反する使用、譲渡、交換、貸付け、担保に供する処分等)する場合、事前に所定の手続きを経て、承認を受ける必要がある。また、補助事業完了後、事業目的の継続状況などに関して、所定の様式により5年程度の報告を求めることも通例である。補助金の財源はあくまでも税金であることから、補助財産を補助事業者の一方的な意思により処分することがないよう、財産処分制限を課している制度も少なくない。

これらの流れは各補助金制度により異なる場合があるため、応募をする際には各々の公募要領などを読み込み、どのような手続きを要するかを確認する必要がある。

4. 自社事業に活用できる「補助金」を見つけるには

前ページの「3.(0)申請準備」にも関係するが、具体的に、補助金制度はどのように探せばよいのであろうか。あくまで一例だが、活用したい補助金制度を見つける際には、以下のようなアプローチが存在する。

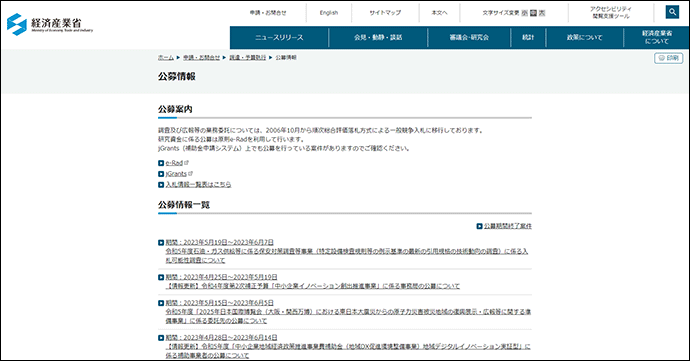

(1)所轄官庁・自治体の公募情報を閲覧する

補助金制度の公募公開時、最も早く公募情報が閲覧可能となるのが、所轄官庁・自治体などの公募情報である。たとえば、経済産業省の場合、「公募情報」(ホーム>申請・お問合せ>調達・予算執行>公募情報)ページにおいて、補助金以外の制度も含めた公募情報が公開されている。

経済産業省「公募情報」

出所:経済産業省ウェブサイト(https://www.meti.go.jp/information/publicoffer/kobo.html)

ただし、本手法では目的別に制度の種類を検索することはできない。すでに公開されている制度を効率よく調べたい場合、次に掲げる方法を実施いただきたい。

(2)公募情報を集約しているWebサイトで検索する

補助金制度の公募情報を集約しているサイトを検索することで、効率よく制度を調べることも可能である。

たとえば、中小企業庁が運営する中小企業向け補助金・総合支援サイト「ミラサポplus」では、「制度を探す(制度ナビ)」といった機能があり、検索ワードや困りごとから制度を検索したり、人気の制度を確認したりすることができる。

そのほか、デジタル庁が運営する補助金電子申請システム「jGrants」や、独立行政法人中小企業基盤整備機構が運営する中小企業ビジネス支援サイト「J-Net21」*4、また、当社およびみずほ銀行が運営する「MIZUHO Membership One」などの会員制サービスなどでも、補助金に関する情報検索や簡易診断などのサービスが提供されており、これらを活用することも効果的である。

ミラサポplus「制度を探す(制度ナビ)」

出所:中小企業向け補助金・総合支援サイト「ミラサポplus」(https://seido-navi.mirasapo-plus.go.jp/?_ga=2.142011762.1162932456.1684459516-1904939750.1683868539)

(3)経済産業局や自治体、商工会・商工会議所などに相談する

各地方経済産業局や自治体、商工会・商工会議所などに対し、利用可能な補助金制度について、相談・確認を行う方法もある。自組織の抱える悩みを相談することで、課題に合致した補助金制度を紹介してもらえる可能性がある。

5. 「補助金」を活用する際の注意点

補助金制度活用時の注意点に関しても言及していきたい。

「3.(3)確定検査」でも述べたとおり、多くの補助金制度において支払は確定検査後となることから、直ちに補助金が着金するわけではないという点は留意すべきである。補助事業運営のための資金を借入で賄っており、補助金による返済を企図している場合、検査資料の整備状況などによっては検査期間が延びてしまい、完済まで相応の時間を要してしまう可能性があることは認識しておく必要がある。

また、補助金制度は一般的な商慣習と異なる手続きを要することから、制度・手続きへの理解が十分でなかった場合、補助事業者自身に悪意がない場合でも規程違反となってしまう場合がある。事業目的や交付要件を達成できなかったり、所定の手続きを経ずに事業を進めたりしてしまった場合、一部財産が補助対象外となってしまったり、補助金そのものの返還を求められたりするケースも存在する。そのほか、補助金制度の各手続きでは、提出書類の準備や申請書の準備など、相応の事務負担が生じることも勘案する必要がある。

上記は一般的な注意点だが、補助金制度を活用する際には、是非とも念頭に置いていただきたい。

6. おわりに

補助金制度は金銭的な利益をもたらすのみならず、多くの制度において採択された補助事業者が公開される性質から、外部の信用獲得や自社イメージの向上など、補助事業者のさまざまな魅力促進にもつながるものである。たとえば、ある補助事業者の話では、家業を継ぐ意思のなかった代表の子息が、補助金の交付先に採択されたことで自社の持つ技術を再認識し、家業を継ぐ決意をしてくれた、という事例もある。

他方、上述の通り、補助金制度の活用にあたっては多くの事務手続きや適切な制度理解が求められるため、不十分な制度理解の下に補助事業を推進してしまった場合、事務処理体制のひっ迫や補助金返還など、さまざまなリスクが生じてしまう可能性がある。

しかしながら補助金制度は、適切な制度理解の下に補助事業を実施するのであれば、制度によっては数百億円規模という巨額の金額が補助事業者に交付されるものであり、制度の活用有無により、その企業の行く末を大きく左右しうる。本稿を契機とし、「補助金」への正しい理解が広まり、多くの方々に制度の活用を検討していただければ幸いである。

注

-

*1

-

*2

-

*3デジタル庁が運営する、国や自治体の補助金の電子申請システム。1つのID・パスワードでさまざまな法人向け行政サービスにログインできるサービスである「GビズID」を用いてログインすることにより、申請履歴の確認や電子データでの補助金申請などが可能。

-

*4独立行政法人中小企業基盤整備機構が運営する、中小企業とその支援者、創業予定者とその支援者のためのポータルサイト。

https://j-net21.smrj.go.jp/index.html

本レポートは当部の取引先配布資料として作成しております。本稿におけるありうる誤りはすべて筆者個人に属します。

レポートに掲載されているあらゆる内容の無断転載・複製を禁じます。全ての内容は日本の著作権法及び国際条約により保護されています。

(CONTACT)

お問い合わせ

お問い合わせは個人情報のお取扱いについてをご参照いただき、同意のうえ、以下のメールアドレスまでご連絡ください。

サービスに関するお問い合わせはこちら

メール内にご希望のサービス名の記載をお願いします。

mhricon-service-info@mizuho-rt.co.jp

その他のお問い合わせはこちら

mhricon-info@mizuho-rt.co.jp