Mizuho RT EXPRESS

中国が新たな金融政策の枠組み示唆

─ 国債売買を政策ツールに活用も、量的緩和は否定 ─

2024年7月4日

調査部アジア調査チーム 主任エコノミスト 月岡直樹

naoki.tsukioka@mizuho-rt.co.jp

通貨供給の数量目標からフェードアウト

中国の中央銀行に当たる中国人民銀行(PBOC)の潘功勝行長(総裁)が2024年6月19日、上海で開催された金融フォーラムにおいて講演し、PBOCの将来的な金融政策の枠組みを示唆した。本稿ではその内容を読み解いていきたい。

講演の第1のポイントは、通貨供給の数量目標からフェードアウトする考えを示したことである。

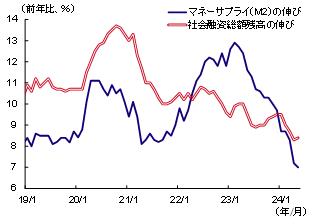

先進国の多くが価格、すなわち金利の操作を金融政策の柱としているのに対し、中国は『中国人民銀行法』第3条が定める「通貨価値の安定を保持し、これを以て経済成長を促進すること」という目的を達成するため「数量型および価格型のコントロールを並行させる方法を採用」してきた。「数量型」とは経済全体の通貨量を一定のレンジに収めることを目指すマネタリー・ターゲット政策のことを指しているとみられ、中国では通貨供給の総量を示すマネーサプライ(M2)と実体経済への資金供給量を示す社会融資総額という2つの指標が重視されてきた。実際、全国人民代表大会(全人代)で発表される経済目標にはこの2つの指標が盛り込まれており、2024年は「流動性を合理的に充足させ、社会融資規模とマネーサプライの伸びを経済成長と物価水準の目標と一致させる」ことを目標としている。

問題は、これら金融の総量を示す指標が過度に注目され、市場がその伸びの加減速に一喜一憂することである。例えば、足元でM2と社会融資規模ともに伸びが減速しており、これに伴って景気後退の懸念も高まっている(図表1)。M2の伸びの急減速については、預金獲得のために利息を恣意的に上乗せするなどの金融機関による規定違反行為に対して当局指導が強化されたことに一因がある。ただ、中国の経済成長が緩やかに減速していることを鑑みれば、これら指標の伸び率が鈍化するのは自然な成り行きといえる。それよりも、資金が効率的に配分・使用されているかどうかの方が重要なのであるが、市場、とりわけ金融機関の間には貸出等の規模の拡大をよしとする風潮が根強く残っている。このため、潘氏は「規模のコンプレックス」にはとらわれず、金利による調節機能をより重要視する考えを強調したのである。

図表1 マネーサプライ・社会融資総額

(出所)中国人民銀行、CEICより、みずほリサーチ&テクノロジーズ作成

金利波及経路の枠組みで短期金利を重視し、長期金利を市場の決定に委ねる方向へ

潘氏講演の第2のポイントは、金利の波及経路の枠組みにおいて、短期金利を重視する姿勢を見せたことである。

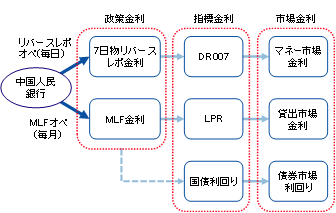

PBOCは現在、公開市場操作(オペ)において売り戻し条件付き債券購入(リバースレポ)取引の7日物とPBOCの中長期流動性供給ツールである中期貸出ファシリティ(MLF)の1年物という2つの政策金利を上下に動かすことで市場金利を誘導している(図表2)。一方、潘氏は「将来、中央銀行の或る短期オペ金利を主要な政策金利と明確化することを考慮してもよく、今のところ、7日物リバースレポ金利がすでに基本的にこの機能を担っている。その他の期限の通貨政策ツールの金利は政策金利の色彩を薄め、徐々に短期から長期への伝達関係へと整理してもよい」と発言している。すなわち、政策金利を米連邦準備制度理事会(FRB)のフェデラル・ファンド金利や日本銀行の無担保コールレートのように短期金利のみとし、長期金利を市場の決定に委ねる枠組みを目指しているものと考えられる。

図表2 中国の金融システムにおける金利経路

(出所)中国人民銀行より、みずほリサーチ&テクノロジーズ作成

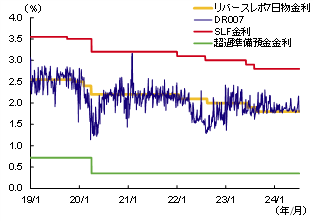

さらに、潘氏は短期金利について「中国における金利コリドーが初歩の形成をみている」と評価した。これは、インターバンク市場における指標金利である債券担保付現先(レポ)取引の7日物加重平均金利(DR007)が、PBOCの短期流動性供給ツールである常設貸出ファシリティ(SLF)の金利を上限とし、法定預金準備率を超える中央銀行当座預金に適用される超過準備預金金利を下限とするコリドー(回廊)内で変動していることを指している(図表3)。ただし、このコリドーは金融政策の意図を伝達するものとしては「幅が大きい」との認識も示しており、今後は金利の安定化を図るためその幅を狭める方策を模索していくものとみられる。

図表3 金利コリドー

(出所)中国人民銀行、全国銀行間同業拆借中心、CEICより、みずほリサーチ&テクノロジーズ作成

潘氏は、最優遇貸出金利(LPR)の改革をさらに進める考えも示した。LPRは銀行貸出の指標金利であり、現在1年物と5年物が発表されているが、各銀行の実際の優遇金利との乖離が指摘されている。事実、2024年3月に実行された貸出のうち、約4割がLPRよりも低い金利で実行されている。潘氏はこの指摘に言及しつつ、「LPRのプライシングの質を高めることに重点を置き、貸出市場金利水準をより真実に反映させなければならない」と強調した。

国債売買をオペの手段に追加する方針も、量的緩和に踏み切る可能性は極めて低い

第3のポイントは、国債の売買をオペの手段に加える考えを示した上で、「国債売買を通貨政策のツールボックスに加えることは、量的緩和を行うことを意味しない」と明言したことである。

市場では最近、中国の景気減速が長引いている中で、PBOCが先進国の金融政策に倣い、国債の大量購入による量的緩和(QE)に踏み切るのではないかとの観測が浮上していた。習近平総書記が2023年10月に開催された5年に1度の中央金融工作会議において「通貨政策のツールボックスを充実させ、中央銀行の公開市場操作における国債の売買を徐々に増加させる」と発言していたことが、2024年3月に出版された書籍『習近平による金融工作に関する論述摘要集(習近平関于金融工作論述摘編)』で明らかになったことが背景にある。潘氏はこの観測を明確に否定した形である。

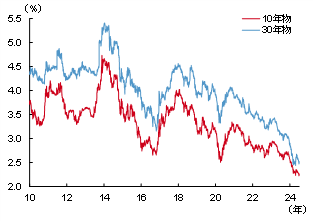

中国の国債利回りは足元、過去最低の水準にまで低下している(図表4)。不動産不況の出口が見えず、株価も低迷する中、余剰資金が安全資産である国債に殺到し、その価格が上昇したためである。PBOCは、5月に公表した『中国通貨政策執行報告(2024年第1四半期)』において「市場の投資家は長期債券投資の金利リスクにさらに注意」し、「投資行動の過度な短期化がもたらす可能性のある損失を防がなければならない」と警告を発したほか、メディアを通じて国債売りを示唆することで相場の下支えを図っている。潘氏も講演で、低利回り債券への投資により多額の損失を出し、信用不安から取り付け騒ぎが起きて破綻した米シリコンバレー銀行を引き合いに出し、金利リスクに警鐘を鳴らした。PBOCはQEどころか、むしろ国債の売却によって過熱気味の国債価格を引き下げる(利回りを上昇させる)必要に迫られている状況である。

図表4 中国の国債利回り

(出所)全国銀行間同業拆借中心、CEICより、みずほリサーチ&テクノロジーズ作成

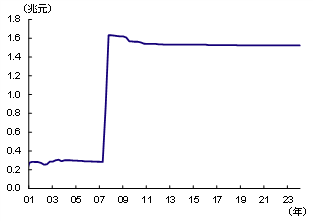

PBOCは、2007年に外貨準備運用会社の中国投資公司(CIC)を設立するために発行された特別国債を大量購入して以降、国債保有残高をほぼ一定の水準に保ってきた(図表5)。2023年末時点の残高は1兆5,241億元で、これは国債発行残高全体(約30兆元)の5%に過ぎない。潘氏は、国債の発行主体である財政部と具体的なオペレーションの方法について協議していることを明かした上で、「(国債売買を)ベースマネーの供給チャネルおよび流動性管理ツールと位置づけ、買いもあれば売りもある(ようにする)」と明言した。あくまで市場の流動性を調節するための政策ツールとして国債売買を活用する考えを示したのである。

図表5 中国人民銀行の国債保有残高

(出所)中国人民銀行、CEICより、みずほリサーチ&テクノロジーズ作成

では、潘氏の明確な否定にもかかわらず、PBOCがQEに踏み切る可能性はあるのだろうか。筆者は、その可能性は極めて低いと考える。そう考える理由の1つ目は、PBOCには政策金利や預金準備率の引き下げといった伝統的な金融政策で調節を行う余地がまだ十分に残されていることである。中期貸出ファシリティ(MLF)1年物の金利は2024年6月時点で2.50%、預金準備率(金融機関加重平均)は7.0%となっており、景気が減速傾向にあるとはいえ経済危機に陥っているわけでもなく、ゼロ金利政策やQEといった非伝統的な金融政策を採用する必要に迫られてはいない。2つ目は、資金ニーズが弱い現状におけるQEは新たな資産バブルを誘発する可能性が高いことである。3つ目は、過度な金融緩和が人民元為替相場の大幅な下落を招いて大規模な資金流出を発生させるリスクがあることである。このため、中国にとってQEは景気押し上げのメリットよりもデメリットの方が大きいものとなろう。

以上が潘氏の示した新たな金融政策の枠組みである。他にも、経済の構造改革に資する金融政策ツールの充実や金融政策の透明度向上による安定した市場期待の形成などに触れており、これらが実現すれば中国の金融政策は先進国のそれに近づくであろう。PBOCは7月1日、国債借り入れによる流動性供給のオペを開始すると正式発表した。借り入れた国債の売却によって市場介入を行う可能性もある。今後も市場の反応をうかがいつつ慎重に新たな枠組みの実現を模索していくものと考えられる。

[参考文献]

月岡直樹(2024)「容易ではない「+5.0%前後」の達成 ~中国が全人代を開催、成長目標は前年同水準に~」Mizuho RT EXPRESS(3月11日)

月岡直樹(2023)「小刻みな調節が続く中国の金融政策運営 ~中国人民銀行はなぜ大規模な金融緩和に慎重なのか~」Mizuho RT EXPRESS(10月3日)