Mizuho RT EXPRESS

物価高と通貨安対応で高金利続くアジア

─ 米利下げ転換後は、追随する国としない国に割れる見通し ─

2024年7月9日

調査部 アジア調査チーム 主任エコノミスト 亀卦川 緋菜

hina.kikegawa@mizuho-rt.co.jp

アジア各国は、インフレや通貨安への懸念から高金利環境を継続

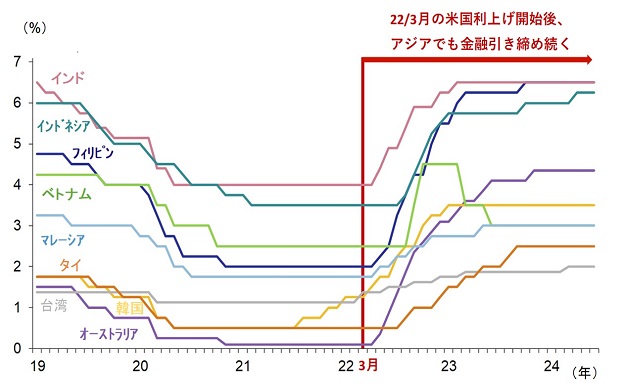

アジア各国は、インフレ抑制や自国通貨の為替レート維持を目的に、高金利を続けている(図表1)。2024年6月には、6カ国・地域(インド・タイ・台湾・オーストラリア・インドネシア・フィリピン)が金融政策決定会合を開き、その全てで政策金利が据え置かれた。

高金利政策を続ける背景として、(1)食品高や賃金高が残存し、インフレが収束しない懸念、(2)米国との金利差が意識される中で利下げが自国通貨の下落を招き、輸入インフレや資本流出につながる恐れの2点が挙げられる。本稿では、アジア各国の(1)インフレ動向、(2)通貨安への中銀の警戒度を整理し、今後の金融政策を展望する。

図表1 アジア各国の政策金利推移

(出所)各国中銀発表資料より、みずほリサーチ&テクノロジーズ作成

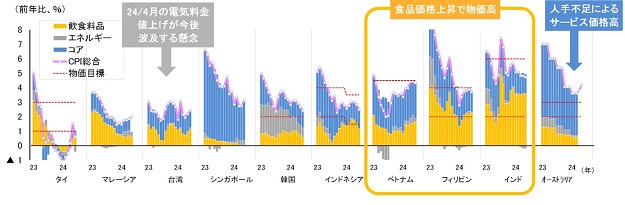

インフレは概ね鈍化傾向だが、一部の国で食品高やサービス高が継続

インフレ率がリバウンドないし高止まりしている国として、ベトナム・フィリピン・インド・オーストラリアが挙げられる(図表2)。ベトナム・フィリピン・インドでは、2023年のエルニーニョ現象による異常気象がもたらしたコメ価格の高騰がインフレ率を押し上げており、オーストラリアでは人手不足によるサービス価格の上昇がインフレを長期化させている。さらに、足元のインフレ率が低い台湾でも、2024年4月に行った電気料金の値上げが、生産者物価や消費者物価に今後どの程度転嫁されるかが懸念されている。

なお、韓国は依然としてインフレ目標を上回っているが、昨年5月の電気料金引き上げの効果が一巡し、今後は目標を下回る可能性が高い。タイのインフレ率は食品価格の上昇などでプラス転化したが、6月は再びインフレ目標以下に低下しており、インフレが警戒される状況にはない。

図表2 各国のインフレ動向

(注)「コア」は、合計から「飲食料品」「エネルギー」を減じて算出。「エネルギー」は、水道・光熱費、燃油、交通サービスを集計。泰は、水道・光熱費と交通サービスを使用。星は、水道料金改定(24/4月)が見られた水道・光熱費を除き算出。越は交通サービスを使用。豪は四半期指数。24/4月、5月の伸び率は月次指数を用いて便宜的に計算したもの。データは、2024年7月5日時点。

(出所)各国統計情報、LSEG、各国政府、報道資料より、みずほリサーチ&テクノロジーズ作成

アジア各国の中銀は通貨安を強く警戒

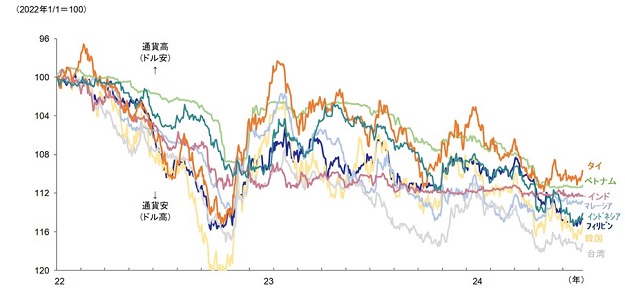

アジア新興国では1997年のアジア通貨危機の経験もあり、外貨準備高を増やし、銀行の資本強化を図るなどして金融の安定性強化を図ってきたが、引き続き根底には通貨安への警戒は続いている。米国がインフレ鎮静化の目的で2022年に利上げを開始して以来、アジア各国も米国金利高を背景とした米ドル高・自国通貨安と、それに伴う輸入インフレや資本流出を避けるために利上げを重ねてきた。しかし、アジア通貨の下落は収まらず、むしろ米国の利下げが後ずれしたため、アジアでは依然として通貨安傾向が続いている(図表3)。

特にインドネシアとマレーシアの中央銀行は通貨安への警戒感が強く、インドネシアでは通貨ルピアの安定とインフレ再燃に対する予防的な措置として、最近も2024年4月に利上げを行った。マレーシアも、前回2024年5月の金融政策決定会合で、通貨リンギットの下落がマレーシアの経済状況に見合っていないという評価を公表するなど、通貨安を警戒している。

図表3 アジア通貨の対米ドルレート

(注)データは、2024年7月5日時点。

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

今後の各国の金融政策は割れる予想。フィリピン、韓国、タイは早期の利下げ開始

高金利環境は、インフレの鎮静化や為替レートの維持では利点がある。その一方で、企業の資金調達コストが上昇して設備投資の抑制要因となるほか、家計でも住宅ローン等の借り入れコストが上昇するため住宅投資の抑制につながる。さらに家計では利払いの増加による可処分所得の減少によって消費も抑制されるなど、高金利環境は総じて景気に対してはマイナスの効果をもたらす。実際、アジア各国の足元の景気動向をみると、多くの国で内需の弱含みがみられる。

こうした背景から、アジア各国は、高金利政策の理由であるインフレと米国の金融引き締めが終息すれば、利下げへ転じていくものと考えられる。各国中銀が懸念してきたインフレの長期化については、食品高をもたらしたエルニーニョの終息が既に確認されており、2024年後半の世界的なコメ供給の回復に伴い懸念も払しょくされていく見通しである。高金利政策を続けるもう1つの要因であった米国の金融引き締めについても、転換点を迎えるとみている。具体的には、米国経済は今後緩やかな景気減速に向かい、インフレ率も低下することが見込まれることから、みずほリサーチ&テクノロジーズでは、2024年9月にも米国が利下げを開始すると予想している。

もっとも、利下げの開始時期は、国ごとに判断が分かれることが予想される。すなわち、インフレ収束に目途が立ち、かつ通貨安への警戒度が低い国から米国に追随して順次利下げに転じる一方で、インフレや通貨安が残る国は、引き締め的な金融政策を維持する見込みである(図表4)。

早期利下げ組では、インフレが既に終息ないし収束する見込みで、通貨安に対する懸念も低いフィリピン、韓国、タイが挙げられる。フィリピンは、高金利環境により家計の消費控えや企業の投資控えが続くなど内需の弱さが目立っており、インフレの収束が見通せる2024年後半には利下げを開始すると予想している。実際、レモロナ中銀総裁も、最近の6月会合において、政府によるコメの関税引き下げ策をふまえ、年後半のインフレ収束に言及している。中銀総裁が金融緩和に前向きな姿勢を示していることから考えても、フィリピンが早期の利下げへ踏み出す可能性は高い。そのほか、韓国でも前述のとおり電力料金値上げの影響が一巡することでインフレ収束の目途が立っていること、またタイではインフレ率が低水準にあることから、それぞれ米国に追随して利下げするとみている。

一方、インド・ベトナム・オーストラリアは当面高金利を継続するとみられる。インドやベトナムでは、コメ以外の食品や食品以外の財・サービスでも物価上昇が続いているため、インフレ解消には時間がかかる見込みである。また、両国の中銀は、通貨安に対する警戒感が強く、インドはルピー相場の安定化へ向けて介入手段を強化(詳細は非公開)したほか、ベトナムは実際に通貨ドンの為替介入を行った模様であり、米国利下げに即座に追随するとは考えにくい。オーストラリア中銀も、インフレが概ね収束するのは2025年半ばと予想していることから、少なくとも2025年前半まで高金利政策を継続するだろう。

図表4 アジア金融政策予測

(注)青字は利下げ判断の後押し要因、赤字は利下げ判断を躊躇させる要因

(出所) 各国中銀発表資料、各国統計情報より、みずほリサーチ&テクノロジーズ作成

なお、前提となっている米国の9月利下げ開始が後ずれする場合は、アジア各国で高金利環境が一段と長期化し、景気への悪影響が続くことになる。また、インフレについても、ラニーニャ現象が懸念材料である。今年はラニーニャ現象の発生が既に確認されており、今後アジア各国で異常気象が発生するリスクがある。そのため洪水の発生などにより食品インフレが再燃する可能性もくすぶる。アジア各国の金融政策を展望するにあたっては、通貨に影響を及ぼす米国の金融政策とインフレ動向を引き続き注視していく必要がある。

[参考文献]

みずほリサーチ&テクノロジーズ(2024a) 「2024・2025年度 内外経済見通し―二極化と格差を抱えた強弱入り混じる成長パス―」、2024年7月2日

みずほリサーチ&テクノロジーズ(2024b)「みずほ新興国クォータリー(2024年6月号)」、2024年6月28日

Bangko Sentral Ng Pilipinas (2024) “Monetary Board Maintains Policy Settings”, Press Releases, June 27, 2024

Bank Indonesia (2024), “Monetary Policy Report - Quarter I 2024”, 30 April 2024

Bank Negara Malaysia (2024), “Monetary Policy Statement”, 9 May 2024

Childs, N., and LeBeau, B (2024), “Rice outlook: June 2024 (Report No. RCS-24E)”, U.S. Department of Agriculture, Economic Research Service

Reserve Bank of India (2024), Annual Report 2023-2024