Mizuho RT EXPRESS

物価高による家計負担は和らぐか?

─ 賃上げで実質賃金プラス転化も個人消費の回復は緩やか ─

2024年7月17日

調査部 経済調査チーム安川亮太

同 主席エコノミスト 酒井才介

ryota.yasukawa@mizuho-rt.co.jp

高水準の賃上げで収入増への期待が高まる中、家計のインフレ懸念は残存

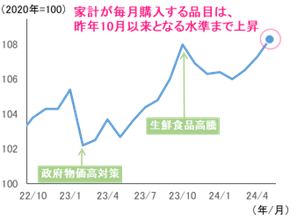

2024年の春闘賃上げ率(最終集計、定期昇給含む)が5.10%と、33年ぶりの高さになったことが注目される中、物価高も引き続き人々の高い関心事となっている(図表1)。実質賃金は過去最長となる26カ月連続での前年比マイナスとなっており、物価の伸びに賃金の伸びが追い付かない状況が続いていることが背景にある。また、家計が毎月(1カ月に1回程度以上)購入している品目の物価動向をみると、生鮮食品が高騰した2023年10月以来となる水準まで再上昇している(図表2)。3~4月はキャベツや白菜、人参などの生鮮野菜が高騰したことに加えて、5月には再生可能エネルギー発電促進賦課金の引き上げにより電気代が値上げされており、家計にとって身近な品目の物価上昇が続いていることも背景にあろう。

図表1 物価高及び賃上げに対する関心度

(注)検索キーワード「物価高」及び「賃上げ」について、日本のGoogle検索インタレストの週次データを最大=100として相対的に表した値

(出所)Google Trends(https://trends.google.co.jp)より、みずほリサーチ&テクノロジーズ作成

図表2 家計が毎月購入する品目の物価動向

(注)家計が毎月(1カ月に1回程度以上)購入する品目は、生鮮野菜や生鮮肉、弁当などの食料品や電気代、ガソリン代など

(出所)総務省「消費者物価指数」より、みずほリサーチ&テクノロジーズ作成

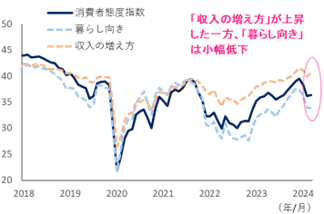

家計に消費者心理を直接尋ねた消費者態度指数をみると、6月には36.4ptと3カ月ぶりに上昇に転じたものの、内訳をみると、収入の増え方が前月から0.7pt上昇した一方、暮らし向きは前月から0.1pt小幅に低下した(図表3)。春闘賃上げや定額減税による手取り増加への期待感が押し上げ要因になっているとみられる一方、インフレ継続への懸念を受けて暮らし向きの十分な改善を実感するまでには至っていないことが示唆される結果といえよう。

図表3 消費者態度指数

(注)二人以上世帯、季節調整値

(出所)内閣府「消費動向調査」より、みずほリサーチ&テクノロジーズ作成

政府は電気ガス料金支援を一時再開。24年度コアCPI前年比は+2.5%を見込む

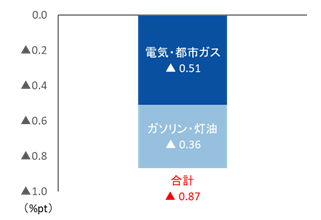

こうした中、政府は電気・都市ガスに対する補助の一時再開とガソリン・灯油などの燃料油に対する補助を年内に限り継続することを決定した。電気・都市ガスに対する補助である電気・ガス価格激変緩和対策は、5月使用分(6月CPI反映分)までで終了となることが決定していたが、8月使用分(9月CPI反映分)から10月使用分(11月CPI反映分)までの期間は、酷暑乗り切り緊急支援として電気・都市ガスに対する補助が再開されることとなった。また、ガソリン・灯油などに対する補助である燃料油価格激変緩和対策はこれまで期限が未定となっていたが、電気・ガス料金支援の一時再開と合わせて年内に限り継続されることが発表された。酷暑乗り切り緊急支援によるコアCPI前年比の押し下げ効果は、2024年9~11月平均で▲0.51%pt程度(2024年9~10月は▲0.59%pt程度、2024年11月は▲0.36%pt程度)、燃料油価格激変緩和対策による押し下げ効果は2024年9~11月平均で▲0.36%pt程度となることが見込まれるため、両方の対策を合わせると、2024年9~11月は▲0.87%pt程度コアCPI前年比が押し下げられる計算となる(図表4)。

図表4 追加の物価高対策によるコアCPI押し下げ効果(2024年9~11月平均)

(注)電気・都市ガスは酷暑乗り切り緊急支援、ガソリン・灯油は燃料油価格激変緩和対策による2024年9~11月平均のコアCPI前年比の押し下げ効果を図示。電気・都市ガスは総務省「消費者物価指数」の報道資料を元にコアCPIに対する影響を試算。ガソリン・灯油は、円ベースの原油価格予測値を元に試算

(出所)総務省、資源エネルギー庁より、みずほリサーチ&テクノロジーズ作成

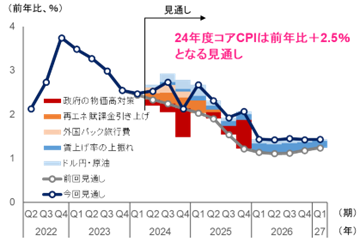

次に、上述した追加の物価高対策などを踏まえた物価の先行きについてみてみよう。みずほリサーチ&テクノロジーズ(2024)では、24年度のコアCPI前年比の伸び率を+2.5%と予測しており、前回見通し(2月時点)対比での物価の上振れ・下振れ要因をみたものが図表5だ(なお、物価の先行きを財・サービス別に示したものについては河田(2024a)を参照されたい)。円安進展が家電製品や食料等の財を中心とした物価の押し上げ要因となり、前回見通し対比で24年度コアCPIを+0.2%pt程度押し上げるほか、高水準の賃上げを受けた労務費の増加分を価格転嫁する動きが進展することでサービスを中心とした物価の押し上げ要因となり、前回見通し対比で24年度コアCPIを+0.1%pt程度押し上げるだろう。これらの上振れ要因に加えて、再生可能エネルギー発電促進賦課金引き上げは前回見通し対比で24年度コアCPIを+0.2%pt程度、外国パック旅行費の指数作成再開は前回見通し対比で24年度コアCPIを+0.1%pt程度押し上げる要因となる見込みだ。一方で、政府の追加の物価高対策は前回見通し対比で24年度コアCPIを▲0.3%pt程度押し下げる要因となる。

図表5 コアCPI前年比の見通し

(注)今回見通しでは、電気・都市ガスに対する酷暑乗り切り緊急支援が2024年9~11月のCPIに反映されるほか、燃料油価格激変緩和対策が2024年12月まで現行の補助率のまま延長されると想定。なお、前回見通しでは、電気・ガス価格激変緩和対策や燃料油価格激変緩和対策は、補助を段階的に縮小させる形で2024年9月まで延長されると想定

(出所)総務省「消費者物価指数」より、みずほリサーチ&テクノロジーズ作成

24年度の家計負担増は+9.0万円。追加の物価高対策で1.0万円程度抑制

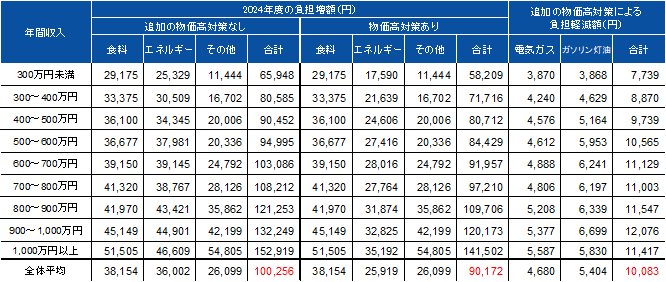

本節では、安川・酒井(2024)と同様の手法により、家計1世帯(世帯人数の平均は約2.9人)あたりの24年度の支出負担増額を試算してみよう。前節で述べた物価見通しを踏まえると、24年度は+9.0万円程度の支出負担増となる計算だ(図表6)。負担増額の内訳をみると、飲食料品や外食などの「食料」関連の負担増額は+3.8万円程度と試算している。輸入物価高騰の影響を受けて国内の食料品価格が大きく上昇した昨年度より負担増額は抑えられるものの、昨秋以降の円安進展の影響が1年程度のラグを伴って今年秋以降に食料品価格に波及することや、河田(2024b)が指摘しているとおり、パン類や総菜・弁当等などの労務費負担が大きい業種では賃上げによる人件費の増加分を価格転嫁する必要性も大きくなることから、「食料」関連では24年度も相応の負担増が発生するだろう。また、電気ガスやガソリンなどの「エネルギー」関連は、追加の物価高対策により負担増の一部が抑えられるものの、前年に実施された物価高対策の押し下げ効果が剥落することや再生可能エネルギー発電促進賦課金が引き上げられる影響により、+2.6万円程度の負担増となる見通しだ。なお、追加の物価高対策がなければ支出負担増額は+10.0万円程度となり、酷暑乗り切り緊急支援と燃料油価格激変緩和対策の延長により、「エネルギー」関連は1.0万円程度(2024年9~11月CPI反映分の電気・都市ガスに対する酷暑乗り切り緊急支援及び2024年7~12月CPI反映分の燃料油価格激変緩和対策による支出負担軽減額を試算。電気・都市ガス代は0.5万円程度、ガソリン・灯油代は0.5万円程度の合計1.0万円程度)支出負担が軽減されることとなる。「食料」や「エネルギー」関連以外では、日用品や家具・家電、各種サービスなどの「その他」で+2.6万円程度の負担増が見込まれる。円安進展の影響が家電を中心とした財価格を押し上げるほか、労務費の価格転嫁が進展することで宿泊料などのサービス価格が押し上げられるだろう。

図表6 食料・エネルギー等の価格上昇に伴う年収階級別の負担増額(2024年度)

(注)支出数量を家計調査上の21年度実績値に固定し、2024年度の2023年度に対する支出単価上昇による負担増額を試算。二人以上世帯(世帯人数の平均は約2.9人)、用途分類別データ。食料は外食含む、その他は家具・家事用品や衣類、各種サービス(外食除く)等。「追加の物価高対策なし」は、2024年9~11月CPI反映分の電気・都市ガスに対する酷暑乗り切り緊急支援及び2024年7~12月CPI反映分の燃料油価格激変緩和対策の影響を除いた試算

(出所)総務省「家計調査」等より、みずほリサーチ&テクノロジーズ作成

先行きのドル円相場については、みずほリサーチ&テクノロジーズ(2024)で示したとおり、日米金利差の縮小が円高圧力となる中でキャリー取引の投資妙味が残存し、2024年7~9月期は1ドル=153円、2024年10~12月期は1ドル=150円、2025年1~3月期は1ドル=147円を中心としたレンジで緩やかに円高が進展(7~9月期以降はドル円が平均1ドル=150円で推移)するという想定がメインシナリオだが、本稿の執筆時点では1ドル=158円台で推移しており、仮にインフレ圧力の再燃を受けて米国で高金利が継続した場合等では想定以上に円安が長引くリスクもある(米国では景気の強さの継続や2期目のトランプ政権が誕生した場合に実施が予想される政策(移民排斥・関税引き上げ・減税継続)等を起点とするインフレ再燃リスクが残存しているほか、中東情勢悪化等を背景に資源価格が高騰して日本の貿易赤字が拡大することも懸念される。こうしたリスクが顕在化した場合には、米金利上昇によるドル買いや円需給悪化による円売りを通じて本稿の想定以上に円安が進行する可能性も否定できない)。そこで、2024年7月以降、ドル円が1ドル=160円で横ばい推移する場合を機械的に想定して支出負担増額を試算すると、追加の物価高対策を加味した場合では+9.4万円程度の支出負担増となる(図表7)。なお、追加の物価高対策がなければ+10.5万円程度の支出負担増となるため、追加の物価高対策により支出負担は1.1万円程度(電気・都市ガス代は0.5万円程度、ガソリン・灯油代は0.7万円程度1)軽減される計算となる。

図表7 ドル円が足元から1ドル=160円横ばいで推移した場合の負担増額(2024年度)

(注)支出数量を家計調査上の21年度実績値に固定し、2024年度の2023年度に対する支出単価上昇による負担増額を試算。二人以上世帯(世帯人数の平均は約2.9人)、用途分類別データ。食料は外食含む、その他は家具・家事用品や衣類、各種サービス(外食除く)等。「追加の物価高対策なし」は、2024年9~11月CPI反映分の電気・都市ガスに対する酷暑乗り切り緊急支援及び2024年7~12月CPI反映分の燃料油価格激変緩和対策事業の影響を除いた試算。2024年7月以降、ドル円が1ドル=160円横ばいで推移した場合の試算

(出所)総務省「家計調査」等より、みずほリサーチ&テクノロジーズ作成

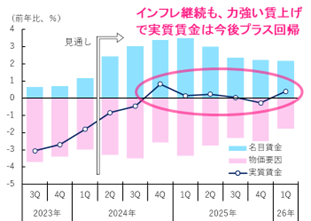

力強い賃上げで実質賃金はプラス転化も、個人消費の回復ペースは緩やかに

物価高が長引く中、賃金の伸びが物価の伸びを上回ることができるかが注目されている。名目賃金を実質化する際に用いられる持家の帰属家賃除くCPIの前年比は、24年度も+3%程度の高い伸び率で推移することが見込まれる。一方、力強い賃上げ(ベースアップ分で+3%台)が徐々に実際の賃金に反映されていくことで年後半の名目賃金上昇率は+3%台まで高まることが視野に入る状況だ(5月の毎月勤労統計をみると、共通事業所ベースでみた名目賃金上昇率は前年比+2.3%(4月:同+1.8%)、所定内給与は同+2.7%(4月:同+2.2%)と伸び率が大きめに拡大している)。実質賃金は徐々にマイナス幅を縮小し、月次ベースでは2024年9~10月、四半期ベースでは2024年10~12月期にプラスに転じると見込んでいる(図表8)。

図表8 実質賃金の見通し

(注)持家の帰属家賃除く総合CPIで実質化

(出所)厚生労働省「毎月勤労統計」より、みずほリサーチ&テクノロジーズ作成

ただし、実質賃金はこれまで2年以上マイナス圏で推移してきたことを踏まえると、2024年10~12月期に実質賃金がプラスに転じたとしても、個人消費の力強い回復までには至らない可能性が高く、その回復ペースは緩やかなものとなるだろう(酒井(2024a)やみずほリサーチ&テクノロジーズ(2024)が指摘しているように高齢者世帯の24年度の「実質年金支給額」は前年比マイナスで推移することが見込まれ、高齢層の消費の回復の遅れも個人消費全体を下押しするだろう)。前述したように6月の消費者態度指数が回復に転じているほか、6月の景気ウォッチャー調査の現状判断DIをみても家計動向関連は猛暑による夏物商材の販売好調等を背景に改善するなど、足元の個人消費には明るい兆しがみられている。一方、酒井(2024b)や門間(2024)が指摘しているとおり、個人消費回復の鍵となる実質賃金の持続的な上昇には労働生産性の上昇が求められるため、個人消費の増加を含めた「好循環」につながるかどうかは依然として不確実性が大きいと言えるだろう。

[参考文献]

みずほリサーチ&テクノロジーズ(2024)「2024・2025年度 内外経済見通し~二極化と格差を抱えた強弱入り混じる成長パス~」、2024年7月2日

河田皓史(2024a)「日本銀行の金融政策運営に関する3つのシナリオ~詳細版~」、みずほリサーチ&テクノロジーズ『みずほリポート』、2024年5月30日

安川亮太・酒井才介(2024)「円安・原油高で長引く家計負担増~賃上げで暮らし向き改善期待も実質賃金の改善は緩やか~」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2024年4月25日

河田皓史(2024b)「財インフレはどこまで減速するか~「第一の力」と「第二の力」の狭間で~」、みずほリサーチ&テクノロジーズ『みずほインサイト』、2024年6月17日

酒井才介(2024a)「停滞感が強まる日本経済~本質的課題は「デフレ脱却」から供給制約へ変化~」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2024年5月22日

酒井才介(2024b)「年率▲1.8%と1次速報から小幅な上方修正(1~3月期2次QE)」、みずほリサーチ&テクノロジーズ『QE解説』、2024年6月10日

門間一夫(2024)「物価から「好循環」は生まれない~日銀の企業アンケートをどうみるか~」、みずほリサーチ&テクノロジーズ『門間一夫の経済深読み』、2024年6月24日

- 1 酷暑乗り切り緊急支援では電気使用量1kWhあたりや都市ガス使用量1㎥あたりの補助が定額となっている一方、燃料油価格激変緩和対策では、例えばレギュラーガソリンの場合、1リットルあたり175円程度までガソリン価格が抑えられる。そのため、2024年7月以降、ドル円が1ドル=160円横ばいで推移すると想定してメインシナリオから円ベースの原油価格が上振れれば、補助がない場合のガソリン価格等が上昇することとなり、激変緩和対策による支出負担軽減額は増加する。