Mizuho RT EXPRESS

「金利のある世界」で不動産市場はどうなる?

─ 不動産価格・キャップレートが緩やかに上昇すると試算 ─

2024年8月28日

調査部 経済調査チーム 主席エコノミスト 服部 直樹

naoki.hattori@mizuho-rt.co.jp

金融正常化に向け、転換点を迎える日本経済

日本銀行は2024年3月にマイナス金利政策を解除したことに加えて、7月30~31日の金融政策決定会合で政策金利を0.25%に引き上げた。政策金利が0.25%の水準になるのは2008年12月以来、約16年ぶりのことである。10年超に及んだ「異次元緩和」を経て、日本経済は金融正常化に向けて大きな転換点を迎えている。

筆者らはこれまで、金融正常化が進み、本格的に金利が上昇する「金利のある世界」について、その前提条件や企業・家計・政府・金融機関等への影響を考察してきた(詳細は服部・有田(2024)を参照)。ここで言う「金利のある世界」とは、経済成長を伴って物価が持続的・安定的に上昇し、日本銀行が政策金利を2%台後半まで段階的に引き上げるシナリオを想定したものだ。もちろん、現時点ではようやく金融正常化のスタート地点に立った段階であり、いますぐ「金利のある世界」が実現するわけではない。ただ、過去2~3年に物価・賃金を巡る環境が大きく変わったことを踏まえると、決して非現実的なシナリオとは言えないだろう。

本稿では、こうした「金利のある世界」が今後実現した場合に不動産市場でどのような変化が生じるか、特に商業用不動産の価格やキャップレートの観点から分析する。

「金利のある世界」が不動産市場に影響を及ぼす2つの経路

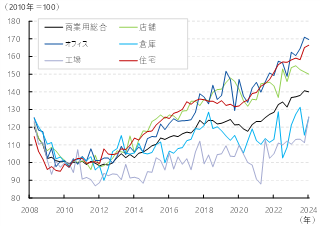

日本の商業用不動産市場では、リーマンショックの影響が一巡した2010年代前半以降、オフィスや集合住宅を中心に不動産価格が上昇傾向を維持している(図表1)。2013年に開始された日本銀行の「異次元緩和」や2016年のマイナス金利政策導入で金利水準が押し下げられ、余剰資金の行き先として不動産投資が活発化したことに加え、建材費・人件費などの建設コストが上昇したことも不動産価格の上昇に寄与したと考えられる。

図表1 商業用不動産価格指数

(注)全国、季節調整値。個別指数は建物付き土地の価格。住宅はマンション・アパート(一棟)

(出所)国土交通省「不動産価格指数」より、みずほリサーチ&テクノロジーズ作成

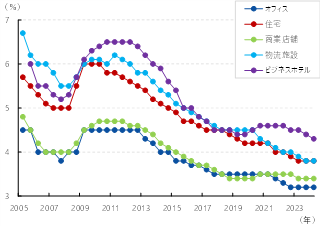

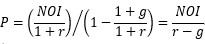

不動産価格が上昇した裏側ではキャップレート(期待利回り)が趨勢的に低下し、足元では歴史的な低水準になっている(図表2)。不動産価格とキャップレートには「不動産価格=純収益÷キャップレート」という関係があり、純収益が一定であれば不動産価格とキャップレートは逆方向に動く1。なお、純収益は賃料等の不動産収入から管理費等の費用を差し引いた金額であり、Net Operating Income(NOI)とも呼ばれる。

図表2 キャップレート(期待利回り)

(注)投資家の期待利回り。オフィス:東京(大手町・丸の内)、住宅:東京(城南)1R、商業店舗:東京(銀座)、物流施設:東京(江東)マルチテナント、ビジネスホテル:東京

(出所)日本不動産研究所「不動産投資家調査」より、みずほリサーチ&テクノロジーズ作成

では、今後「金利のある世界」が実現した場合に不動産市場でどのような変化が生じるか。具体的には、次の2つの経路で不動産市場に影響が及ぶと考えられる。

第1の経路は、金利上昇の直接的な影響だ。金利が上昇すると、不動産投資を行うために調達した資金の利払い負担が増えるため、不動産投資から得る収益への要求もその分だけ高まることになる。すると、そうした高い収益要求を満たせない物件では買い手が減少して不動産価格が下落する要因になるだろう。同時に、価格下落に対応してキャップレート(純収益÷不動産価格)には上昇圧力が加わると考えられる。

第2の経路は、「金利のある世界」で金利上昇の前提となる経済成長や物価上昇の影響だ。経済成長は不動産に対する需要の拡大を通じて純収益を増やすと考えられる。また、物価が上昇するとそれに合わせて賃料も引き上げられるとみられ、こちらも純収益の増加要因になるだろう。純収益の増加は、不動産投資に対する魅力度の高まりを通じて不動産価格を押し上げる方向に働く。このとき、不動産価格の上昇率が純収益の増加率より高ければキャップレートは低下し、逆の場合にはキャップレートが上昇することになる。

「金利のある世界」では不動産価格・キャップレートともに緩やかに上昇すると試算

以上のように、「金利のある世界」では不動産価格に対して第1の経路がマイナス効果、第2の経路がプラス効果をもつ2。最終的に不動産価格が上昇するか下落するかは、どちらの経路の影響が強いかによって決まる。

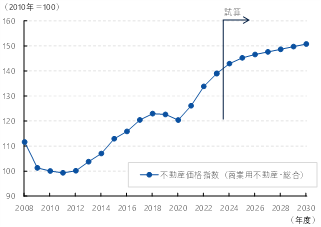

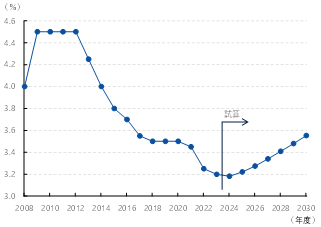

そこで、過去の不動産価格の推計結果をもとに、「金利のある世界」で想定する経済・金融環境において商業用不動産価格がどう変化するかを試算したものが図表3(左)だ。試算の前提として、「金利のある世界」では経済成長率(実質GDP変化率)が+0.8%、物価(建設工事費)上昇率が+2.0%になると想定した(空室率は足元の水準で横ばいとした)。金利面では、政策金利が2.75%まで引き上げられ、長期金利(10年国債利回り)が3.5%へ上昇するとの前提を置いた。物価変動を考慮した実質ベースの長期金利は1.5%(長期金利3.5%-物価上昇率2.0%)に高まる計算だ。

図表3 「金利のある世界」における商業用不動産価格指数とキャップレートの試算

<商業用不動産価格指数(総合)>

<キャップレート(オフィス)>

(注1) 商業用不動産価格指数の推計式: 商業用不動産価格指数(対数階差)=0.0013[0.4914]+0.5325[0.0172]×実質GDP(対数階差)+0.3257[0.2102]×建設工事費デフレータ(対数階差)-0.0015[0.0670]×実質長期金利-0.0110[0.0784]×空室率(階差)。[]はHAC標準誤差を用いて計算したp値。建設工事費デフレータは建築総合の値。実質長期金利は10年国債利回り-CPI前年比変化率(生鮮食品・エネルギーを除く総合)

(注2) キャップレートは東京(大手町・丸の内)Aクラスオフィスビルの期待利回り。先行きは「キャップレート=純収益(NOI)÷不動産価格」に基づき、純収益の成長率を2.8%(経済成長率0.8%+物価上昇率2.0%)と想定して試算

(出所)国土交通省「不動産価格指数」、日本不動産研究所「不動産投資家調査」等より、みずほリサーチ&テクノロジーズ作成

図表3(左)をみると、不動産価格の上昇ペースはこれまでに比べて減速するものの、緩やかな上昇傾向を維持するとの結果になった。実質ベースの長期金利が上昇して不動産価格を押し下げる効果(第1の経路)が生じるが、経済成長や物価上昇による価格押し上げ効果(第2の経路)が上回るためだ。

また、キャップレート(ここではオフィスを対象として計算)について見ると、「金利のある世界」では低下傾向が反転し、不動産価格とともにキャップレートも緩やかに上昇していくと試算される(図表3(右))。これは、経済成長・物価上昇を受け、純収益が大きく増加することが原因だ。このように、「金利のある世界」が実現した場合は不動産価格とキャップレートがともに上昇し、これまでの不動産価格:上昇、キャップレート:低下という環境が変化する可能性があると考えられる。

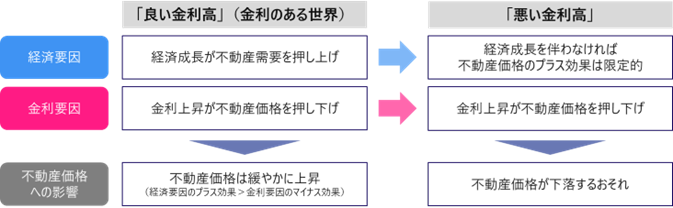

「悪い金利高」リスクにも注意が必要

ただし、この不動産価格とキャップレートの試算結果は、「金利のある世界」が経済成長を伴って金利が上昇する「良い金利高」を想定したものであることを反映している。実際にはこうした「良い金利高」だけでなく、経済成長を伴わない「悪い金利高」が実現してしまうリスクにも目配りをしておく必要があるだろう。

例えば、海外の食料・エネルギー価格高騰や円安によって物価が継続的に高まり、日本銀行が金利引き上げを余儀なくされて経済が悪化するケース、また、政府債務残高が経済規模を上回るペースで拡大し続けて日本国債に対する信認が失われ、金融市場で金利が急上昇するケースが考えられる。

こうした「悪い金利高」では、金利上昇が不動産価格を下押しする第1の経路が働く一方、経済成長を受けた純収益の上振れによる価格押し上げ効果(第2の経路)が期待できず(むしろ経済の悪化により価格押し下げ効果が生じ)、不動産価格がピークアウトして下落に転じる可能性が高い3(図表4)。

図表4 「良い金利高」(金利のある世界)と「悪い金利高」の比較

(出所)みずほリサーチ&テクノロジーズ作成

「良い金利高」と「悪い金利高」の違いは、金利上昇がどのような要因によってもたらされるかである。少子高齢化で人手不足が深刻化する日本において、経済成長を起点とする「良い金利高」(金利のある世界)が実現するためには、企業の積極的な省力化投資や企業・労働者双方の人的資本投資によって生産性を高める取り組みが欠かせない。さらに、サプライチェーン全体での価格転嫁進展を通じて中小企業の収益力を高めること、賃上げを継続させて企業の儲けが幅広い労働者に還元される環境を整備することも、経済の好循環を促し「良い金利高」の実現に寄与すると考えられる。

[参考文献]

市川雄介 (2016) 「最近の不動産市場について―過熱感の検証と当面の展望―」みずほ総合研究所『みずほリポート』2016年6月30日

服部直樹・有田賢太郎 編著 (2024) 『【展望】金利のある世界―シミュレーションで描く日本経済・金融の未来図―』、一般社団法人 金融財政事情研究会

大和香織 (2014) 「最近の不動産市場について―ミニバブル期に比べて投資市場は冷静―」みずほ総合研究所『みずほインサイト』2014年6月20日

- 1不動産価格をP、純収益をNOI、純収益の成長率をg、割引率をrとすると、不動産価格は

- と表すことができる。これは初項がNOI/(1+r)、公比が(1+g)/(1+r)の無限等比級数であり、公比の絶対値が1より小さい場合は、

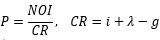

- と計算できる。ここで、r-gはキャップレートに相当する。不動産はリスク資産であるため、割引率rはリスクフリーレートiとリスクプレミアムλに分解できる。したがって、キャップレートをCRとすると、

- となる。ここから、リスクフリーレート(本文では長期金利)iの上昇が不動産価格Pの下落要因、キャップレートCRの上昇要因であることが確認できる(第1の経路)。また、純収益の成長率gの上昇は純収益NOIの増勢加速を通じ不動産価格Pの上昇要因になる(第2の経路)。一方、純収益の成長率gの上昇は直接的にはキャップレートCRの低下要因になるが、不動産価格Pの上昇率が純収益の成長率gを下回る場合はキャップレートCRが上昇し、このときリスクフリーレートiとリスクプレミアムλの上昇幅の合計が純収益の成長率gの上昇幅を上回ることになる。本稿の「良い金利高」の試算のように不動産価格PとキャップレートCRがともに上昇する条件は、g>(ΔCR/CR)かつΔi+Δλ>Δgと表すことができる(Δは変化分を示す)。

- 2なお、本稿は「金利のある世界」の影響に着目した分析のため、それ以外の要因によって生じる不動産市場の需給バランスの変化(例えばオフィス供給量の増加、人口減少やリモートワーク進展によるオフィス需要の減少など)については考慮していない。これは、後段の試算において空室率を先行き横ばいと想定している点に対応している。

- 3ただし、不動産市場ではREIT(不動産投資信託)など不動産を継続的に購入する主体が存在し、常に一定の需要があることが不動産価格の下支え要因になると考えられる。