Mizuho RT EXPRESS

日米金利差とかい離するドル円

─ 金利差拡大でドル高、縮小でドル高止まりの理由 ─

2024年7月9日

調査部 総括・市場調査チーム 主任エコノミスト 東深澤武史

takeshi.higashifukasawa@mizuho-rt.co.jp

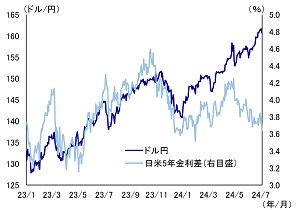

ドル円は1ドル=160円台に上昇

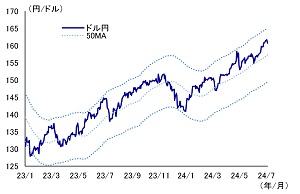

ドル円は、1ドル=160円台に上昇し、歴史的円安水準で推移している。足元特徴的なのは日米金利差とかい離して円安が進行(図表1)している点である。背景にはキャリー取引の活況や、強いドル高・円安モメンタムがあるようだ(図表2)。

図表1 ドル円と日米金利差

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

図表2 ドル円と50日移動平均線(MA)

(注)50MA上下の破線は50MAの±5%水準

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

足元の米経済指標は、景気減速を示すものが目立つ。5月消費者物価指数(CPI)や5月小売売上高は、市場予想を下回ったほか、6月雇用統計では労働需給のひっ迫緩和を示唆する内容となった。アトランタ連銀のGDP Nowでは、2024年4-6月期の実質GDP成長率は前期比年率+1.5%と、潜在成長率(1%台後半とみられている)をやや下回る伸びにとどまり、景気減速感が強まりつつある。そうしたもとで、米金利は低下し、日米金利差は縮小する一方、ドル円はドル高・円安基調が続いている。

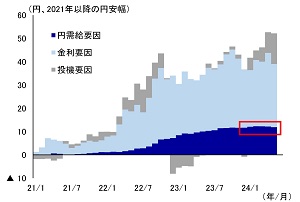

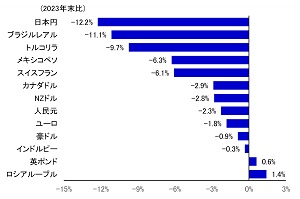

足元のドル高・円安の要因として、一般的には①実需勢によるドル買いの強まり、②日米株価の底堅さを受けたリスクオン、等が指摘されている。いずれも定性的には説得的であり、一部そうした要因がある可能性も否定できない。ただし、①足元で円需給の顕著な悪化はみられず、実需面ではドル買い円売り圧力が顕著に強まっているとはいいがたい(図表3)。②リスクオフで買われやすいとされる日本円やスイスフランが対ドルで下落している一方、リスクオンで買われやすいとされる新興国通貨も軟調に推移しており(図表4)、グローバルな為替市場全般を見渡せば、必ずしもリスクオンとはいえない。こうした等を踏まえると、いずれも足元のドル高・円安を説明する決定的な要因とはいいづらい。

筆者は、足元のドル高・円安は、上記要因よりも、キャリー取引が活況であることや、ドル高・円安モメンタムの強さが色濃く作用したと考えている。

図表3 2021年以降の円安の寄与度分解

(出所)財務省、LSEGより、みずほリサーチ&テクノロジーズ作成

図表4 2024年の主要通貨の対ドル騰落率

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

キャリー取引が活況の間は、日米金利差が縮小しても円高進まず

キャリー取引が活況であったのは、2004年からリーマン・ショックにかけてと、2022年以降の2回である。同時期は為替の金利感応度に非対称性がみられ、日米金利差が拡大するとドル高・円安が進行する一方、日米金利差が縮小してもさほどドル安・円高が進行していない。

そもそもキャリー取引とは、低金利通貨を売って高金利通貨を買うことで、両国間の金利差を収益源泉とする投資手法である。為替水準が変わらなければ両国間の金利差が収益となる。高金利通貨高・低金利通貨安となれば、金利差に加えて、為替差益も収益となるが、逆に高金利通貨安・低金利通貨高となれば為替差損を被る。金利差の水準以上の為替差損を被れば、トータルリターンはマイナスとなるため、キャリー取引においては、為替の変動率は低い方が望ましいとされる。

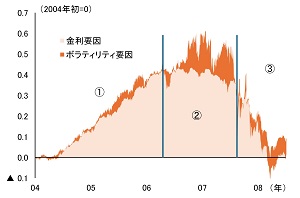

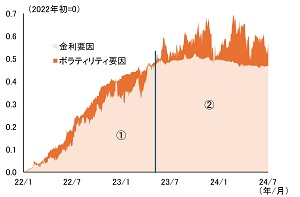

上記を踏まえ、キャリー取引の投資妙味を数値化したものが、図表5・6で示した投資妙味指数である(投資妙味指数は日米3ヵ月金利差/ドル円のインプライドボラティリティ(3ヵ月)を指す。東深澤(2024)参照)。キャリー取引活況の局面は大きく3つに分類される。具体的には、①日米金利差が拡大し、キャリー取引の投資妙味が増加する局面、②日米金利差が高水準で安定しドル円のボラティリティが抑制されることで、キャリー取引の投資妙味が高水準で維持される局面、③日米金利差が縮小し、キャリー取引の投資妙味が薄れる局面、である。

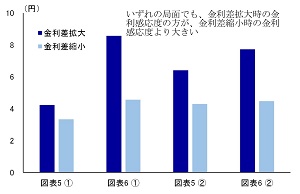

図表7は、キャリー取引の投資妙味が増加、あるいは高水準で維持する局面(上述の①、②)でのドル円の金利感応度を示しているが、金利差拡大時と金利差縮小時で非対称性があるようだ。金利差拡大時には、キャリー取引の投資妙味が増すため、ドル高・円安が進展する一方、金利差縮小時でも、キャリー取引の投資妙味が残存していれば、さほどドル安・円高とはなっていないことが読み取れる。

図表5 キャリー取引の投資妙味指数

(2004年~2008年)

(注)日米3ヵ月金利差/ドル円のIV(3M)を2004年初=0として算出

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

図表6 キャリー取引の投資妙味指数

(2022年~足元)

(注)日米3ヵ月金利差/ドル円のIV(3M)を2022年初=0として算出

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

9月頃からキャリー取引の投資妙味は減退し、緩やかな円高へ

先行きについては、日米金融当局の政策修正を見込む9月頃から、キャリー取引の投資妙味が徐々に減退し、緩やかながらも円高基調に転じると予想する。

目先、日米の金融政策が転換しない間は、強いドル高モメンタムと相まって、ドルの高止まりが継続する可能性が高い。短期的な上値目途は、50日移動平均線+5%水準となる1ドル=164円程度を想定している。一段とドル高が進行する場合、本邦為替介入を警戒しつつ、じりじりとドル高が進展するといった展開が見込まれる。

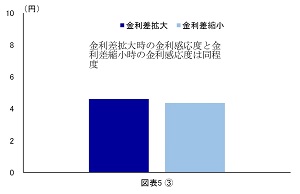

一方で、みずほリサーチ&テクノロジーズは、2024年9月以降、米連邦準備制度理事会(FRB)が利下げサイクルに転じ、日銀が段階的な利上げを実施するとみている(みずほリサーチ&テクノロジーズ(2024))。そうしたもとでは、キャリー取引の投資妙味は徐々に減退し、金利差縮小に応じて徐々に円高が進行する公算が大きい。図表8は、2008年のリーマン・ショック発生後、米国における急速な利下げと共にキャリー取引の投資妙味が減退した局面である。同期間のドル円の金利感応度は金利差拡大時と縮小時でほぼ同程度であり、非対称性はみられない。つまり、日米の金融政策転換後、日米金利差が縮小すれば、金利差縮小幅に応じて円高に向かう可能性が高いことを示唆している。もっとも、ドル円の金利感応度の非対称性がみられないということは、金利差以上の円高は進まなかったということであり、金利差が縮小しても、大

幅な円高は期待しづらい。みずほリサーチ&テクノロジーズでは日米金利差の縮小ペースは9月以降も緩やかにとどまるとみているため、今後の円高ペースは緩慢なものにとどまりそうだ。

図表7 キャリー取引の投資妙味が増加・

高水準維持の局面でのドル円の金利感応度

(注)各局面における金利差拡大・縮小時の金利感応度(日次)

金利差が1%拡大・縮小した時のドル円の変化幅を推計

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

図表8 キャリー取引の投資妙味が減退する

局面でのドル円の金利感応度

(注)金利差拡大・縮小時の金利感応度(日次)

金利差が1%拡大・縮小した時のドル円の変化幅を推計

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成