Mizuho RT EXPRESS

米国株は、先行きも上昇基調を予想

─ 良好な米経済、ハイテク株の強さが下支えに ─

2024年7月16日

調査部 総括・市場調査チーム 主任エコノミスト 坂本明日香

asuka.sakamoto@mizuho-rt.co.jp

米国株は、生成AI関連への期待から、史上最高値を更新

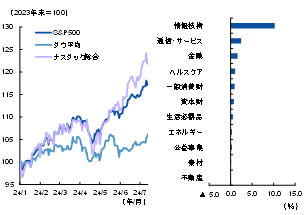

米国株の上昇が止まらない(図表1)。上昇の背景には、生成AI関連への期待によるハイテク株の上昇がある。

2023年末と足元でS&P総合500種(以下、S&P500)のセクター別騰落寄与を確認すると、情報技術セクターの上昇が顕著だった(図表1)。情報技術セクターには、半導体などのハイテク株が含まれており、特にハイテク銘柄のウエイトが高いナスダック総合指数では、より顕著に上昇しているということだ。

株価は、EPS(1株当たり利益)成長率とPER(株価収益率)に分解することができる。そこで、株価の上昇が、12カ月先予想ベースのEPSとPERどちらの上昇によるものかを確認した。図表2をみると、EPSとPERともに上昇しているが、特にPERが2023年後半以降、一段と上昇していることがわかる。

図表1 米国主要3指数の推移と、

S&P500セクター別騰落寄与

(注)1.セクター別騰落寄与は、2023年12月末と、2024年7月12日時点を比較

2.セクターごとに騰落率を計算した後、各ウエイトを用いて算出

(出所)LSEG、Bloombergより、みずほリサーチ&テクノロジーズ作成

図表2 S&P500のEPSとPERの推移

(注)12カ月先予想

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

EPSについては、2023年以降、米国経済が非常に堅調に推移し、特に時価総額上位の企業では生成AI関連の需要増などを背景に企業業績も良好であり、利益について上昇が期待できるところから上がっているとみられる。

PER上昇の背景には、米国の中央銀行にあたる連邦準備制度理事会(以下、FRB)による利下げ観測が高まり、米長期金利の過度な上昇が落ち着いたことや、一部生成AI関連企業を中心に好業績が続いていることから、生成AI関連への期待が根強いことが考えられる。

そこで、期待による上昇の影響度を確認するため、生成AI関連銘柄とそれ以外に分けてPERの動向を確認した。生成AI関連銘柄の定義は様々だが、ここでは便宜上、時価総額が大きく、生成AIの開発や製品への導入に力を入れていると考えられるマグニフィセント7と、S&P500の中で、フィラデルフィア半導体指数(SOX指数)にも属している半導体銘柄の計24社を対象とした1。

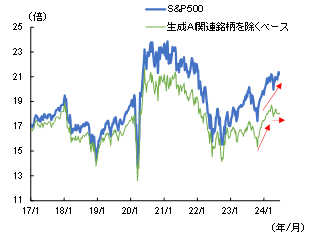

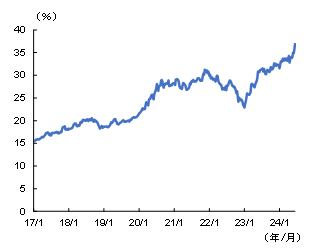

S&P500全体と、生成AI関連銘柄を除いたベースでみたPERの比較が図表3だ。これを見ると、特に2023年以降、乖離が2~3倍になっていることがわかる。実際、S&P500全体に占める、生成AI関連銘柄の時価総額ウエイトを見ると、2023年以降足元では約35%まで急上昇しており、全体への影響度が大きくなっていることがわかる(図表4)。

なお、2023年後半から2024年3月頃までは、S&P500全体と除いたベースのどちらを見ても上昇している。この期間は、FRBによる早期利下げ観測が高まったことや、2023年10~12月期決算が良好な結果だったことから、生成AI関連銘柄に限らず、他の業種でもポジティブに反応していたと考えられる。その後は、生成AI関連銘柄を中心にアナリストが目標株価を引き上げるなどしたことで、両者に再び乖離がみられている。

図表3 S&P500全体と生成AI関連銘柄除いたPER

(注)S&P500全体は、データが時系列で取れた477社で作成。

生成AI関連銘柄を除くベースは、453社

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

図表4 生成AI関連銘柄の時価総額ウエイト

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

先行きの米国株も、上昇していくと予想

先行きの米国株は、米国経済はプラス成長が維持されるとみられることや、FRBによる利下げを背景に、今後も上昇していくと予想する。以下、米国経済と金融政策、そして株価を押上げてきた生成AI関連銘柄にも触れて説明する。

足元の米国経済は、企業・家計の両面で二極化が起きている2。

具体的には、FRBによるこれまでの利上げが、特に低生産性業種を中心に利払い負担の増加という形で影響を及ぼし始めており、採用意欲も減退してきている。労働需要の減少から、低所得層では賃金減速が見込まれ、消費にも陰りが見え始めている。一方、生成AI向け製品等の需要が増えるなか、巨大テック企業は収益を拡大し続けている。また、株高による資産効果の恩恵を受け、高所得層の消費は堅調を維持している。そのためマクロ経済全体でみると、低生産性業種・低所得層を中心に利上げの影響が広がることから、経済成長ペースは緩やかに減速するものの、巨大テック企業の収益や高所得層の消費が下支えすることで、プラス成長は維持されるだろう。

緩やかな景気減速に伴い、物価上昇率も低下するとみられ、FRBは2024年9月から慎重に利下げを始めると考えられる。利下げを受けて、米長期金利も2025年初にかけて4%近傍へ低下すると予想する。

生成AI関連銘柄について、生成AI向け半導体は、需要増が続いている反面、供給体制が追いついておらず、価格が高騰している。2024年中も価格は高騰するとみられ、特に半導体企業の企業収益には増益に働く可能性が高い。しかし、足元では各企業が生成AI向け半導体の開発に取り組んでいることから、2025年以降は供給体制が安定し、価格も落ち着いてくるとみられる。これまでのような大幅増益は徐々に出せなくなるだろう。もっとも、世界的な生成AIブームのなか、生成AIを導入した製品は今後増加すると思われることから、需要自体が大きく落ち込むとは考えにくい。従って、生成AI関連銘柄に対する期待が、急激に下がることはないだろう。

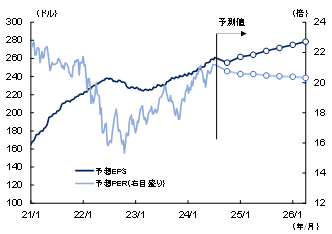

米国の経済・金融政策、生成AI関連銘柄について説明したところで、最後に今後の予想増益率とPERについても触れておく(図表5)。

図表5 EPSとPERの先行き見通し

(注)S&P500ベース、12カ月先予想

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

予想増益率は、米国経済のプラス成長が見込まれることから、企業収益が今後も良好に推移し、2024年は前年比+約10%、2025年は同+約9%と増加していくと考えられる。

PERは、足元よりはやや低下するも、20倍台を維持すると予想する。

前節で述べたとおり、生成AI関連銘柄がPERの上昇を押上げている部分がある(図表3)。上述のとおり、先行きは、価格面で調整が入り、これまでほどの大幅増益は期待できない可能性があることから、生成AI関連銘柄のPERは低下すると思われる。しかし、生成AI関連への需要自体が大きく落ち込むことはないと考えられることや、米長期金利が低下することで、バリュエーションの高いハイテク株など生成AI関連銘柄にはプラスとなる側面もあり、PERの低下は限定的なものとなろう。

そのため、これまで生成AI関連銘柄によって押上げられていた部分が完全に解消されることはなく、全体では20倍台を維持するだろう。

[参考文献]

みずほリサーチ&テクノロジーズ(2024)「2024・2025年度 内外経済見通し~二極化と格差を抱えた強弱入り混じる成長パス~」、2024年7月2日

菅井郁(2024)「米国経済の二極化~家計編~二極化の進行はバイデン民主党への逆風に~」みずほリサーチ&テクノロジーズ『みずほインサイト』2024年7月8日

- 1エヌビディアは両方に含まれるため、1社としてカウントしている。

- 2米国経済、金融政策については、7月2日に公表した内外経済見通し、菅井(2024)を参照。