Mizuho RT EXPRESS

円安基調が一巡したドル円

─ ドル高モメンタムの変調とキャリーの巻き戻し ─

2024年7月29日

調査部 総括・市場調査チーム 主任エコノミスト 東深澤武史

takeshi.higashifukasawa@mizuho-rt.co.jp

円安基調は、短期的には一巡

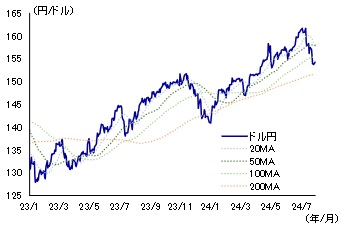

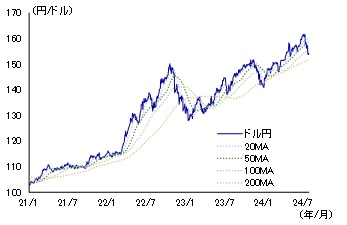

ドル円は、7月上旬に1ドル=161円台後半の歴史的円安水準で推移していたが、一時1ドル=151円台まで下落し、円安基調は一巡している。

7月のドル円は、上旬に1ドル=160円台の高値圏で推移したのち、7月11日・12日の為替介入とみられる動きをきっかけに、2024年以降の下値支持線となっていた50日移動平均線など、テクニカル的な節目を下回り(図表1)、短期的なドル高トレンドが転換した可能性が意識されはじめた。その後、日銀が7月会合で政策修正を実施する可能性が報道されたこと等もあり、一時1ドル=151円台まで一段安となる場面もみられた。足元では、1ドル=154円台での推移となっている。

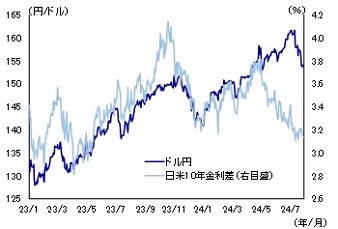

また、日米金利差とドル円の関係をみると、2024年5月ごろから日米金利差が縮小に向かう一方、ドル円はドル高が進んだことでかい離が広がっていた(図表2)。しかし、足元円高に転じたことにより、日米金利差とドル円のかい離は徐々に縮小しつつある。

図表1 ドル円と移動平均線(MA)

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

図表2 ドル円と日米金利差

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

円高の要因は、①ドル高モメンタムの変調、②キャリー取引の一部巻き戻し

これまで日米金利差とかい離して円安が進行した背景は、①強いドル高モメンタム、②活況なキャリー取引、であったとみている(東深澤(2024))。翻って足元の円高は、①強いドル高モメンタムのはく落に加え、②キャリー取引を一部巻き戻す動きが寄与している可能性がある。

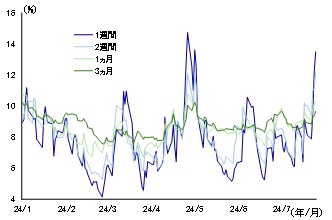

①については、上述の通り、為替介入とみられる動きを契機に50日移動平均線など、テクニカル的な節目を割り込んで円高が進行した。②については、ドル円のインプライドボラティリティ(以下、IV、≒予想変動率)が上昇しているため、目先の円高急進リスクを回避することを目的に、投資家がキャリー取引に伴う円売り外貨買いのポジションを一部減らしていることが推察される。図表3は期間別のドル円のIVを示している。1週間、2週間といった比較的短期のIVが急上昇している。

なお、4月下旬にも同様にIVが急騰した局面があるが、これは円安が進行したことによるものであり、キャリー取引の収益環境にとってはプラスに働くものであったため、キャリー取引を縮小する動きにはつながりづらかったとみられる。

もっとも、3ヵ月物のIVはさほど上昇しているわけではない。市場は、足元のドル円の急変動は一過性とみていることを反映している。その意味では、キャリー取引を手仕舞う動きが完全に優勢となっているとまではいえないだろう。

東深澤(2024)は、キャリー取引が減少し、円安圧力が緩和し始めるタイミングを、米連邦準備制度理事会(FRB)が実際に利下げを開始する9月頃と予想していた。日米短期金利差が縮小基調に転じれば、キャリー取引の投資妙味が徐々に薄れていくためである。実際には、為替介入とみられる動きを契機としたドル円のボラティリティ上昇を嫌気して、キャリー取引の巻き戻しが一部すでに始まっているとみられる。米利下げが開始されれば、巻き戻しの動きが続き、円高が進むとみている。

図表3 ドル円のインプライドボラティリティ

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

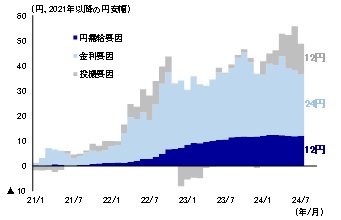

図表4 ドル円の寄与度分解

(注)2021年以降の円安幅について、各項目に寄与度分解した

(出所)財務省、LSEGより、みずほリサーチ&テクノロジーズ作成

2024年度末にかけ、米利下げ+キャリー取引の巻き戻し=緩やかな円高

今後のドル円は、短期的にはボラティリティが高い相場が継続するものの、その後は緩やかな円高基調に落ち着くと予想する。

目先のドル円は大きく変動する可能性が相応にありそうだ。足元では日米金融政策の修正観測等から円高モメンタムが高まっており、こうした動きが継続する可能性があるためだ。他方で、米国の良好な経済指標や日銀の利上げ関連の材料出尽くし等、追加的な金融政策の修正期待がはく落する材料が出てくれば、一転して円安に振れる可能性も十分に残っている。

ただし、日米金融政策の方向感が確認され、そうした短期的な上下動が収束すれば、ドル円は緩やかな円高基調を辿る公算が大きい1。日銀は、7月30日・31日の金融政策決定会合において、国債買入の減額を決定し、その後の会合で25bpsの利上げに踏み切ると予想している。FRBは、9月連邦公開市場委員会(FOMC)以降、四半期に一度、25bps程度の緩やかな利下げサイクルに入るとみている。そのため2021年以降の円安の主因となった日米金利差は、今後縮小が見込まれる(図表4)。また、金利差縮小を背景に円売りキャリー取引の巻き戻しが進展すれば、投機要因も緩やかな円高圧力となるとみられ、2024年度末時点でのドル円は1ドル=140円台半ば~後半と予想する2。

もっとも、1ドル=160円に向かうような円安再燃リスクも否定できない。中期的なトレンドを示す200日移動平均線でみればドル高トレンドが依然継続している。ドル円は2022年末と2023年末に200日移動平均線を割り込む水準まで円高が進行したが、結局円安基調に戻った経緯がある。2022年末については「FRBが利上げを停止するだろう」、2023年末については「FRBは利下げサイクルに入るだろう」という米金融政策の転換点を市場が先取りしたが、結果的には当時の市場の見方は誤りであった(図表5)。足元も米金融政策の転換を確実視し、利下げ回数に焦点が移っているという意味では、相場環境としては類似している。仮に「9月利下げが実現しない」、「9月に利下げしてもその後の利下げには消極的」といった見方が強まるシナリオとなれば、円安リスクが再燃する可能性がある。

図表5 ドル円と移動平均線(MA)

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

- 1ドル円のボラティリティ抑制はキャリー取引増加要因となるが、日米金利差縮小がキャリー取引減少要因となるため、キャリー取引増に伴って趨勢的に円安基調が強まるシナリオは、メインシナリオとしては考えていない。

- 2円需給要因は、経常収支と直接投資のうち、実際に為替取引を伴う項目のみ考慮した。第一次所得収支の証券投資収益については、収益の半分が再投資に回ると仮定した。具体的な計算式は、円需給=(貿易収支+サービス収支+第一次所得収支+第二次所得収支-(直接投資収益の再投資収益+証券投資収益×1/2))+((対外直接投資-収益の再投資)-(対内直接投資-収益の再投資))。円需給要因がドル円に与える影響は限定的と考えている。越山(2024)では、日本の製造業サイクルの回復は2024年末以降との見方を示しており、2024年度末までに、ドル円に影響を及ぼすほどの輸出の改善は見込みづらい。サービス収支については、所謂「デジタル赤字」の拡大がサービス赤字要因となるが、インバウンドの増加(=サービス輸出の増加)が一部相殺するとみられる。海外への投資は継続するとみられるが、短期的なドル円への影響は軽微なものにとどまっており、実際に2023年以降、円需給要因がドル円を明確に押し上げた可能性は低い。短期的にはこうした環境が継続するとみられる。