Mizuho RT EXPRESS

日本株は、年末にかけ40,000円を試すと予想

─ ただし、為替の急変動など不確実要素には留意 ─

2024年9月6日

調査部 総括・市場調査チーム 主任エコノミスト 坂本明日香

asuka.sakamoto@mizuho-rt.co.jp

8月の日本株は、過去最大の下落・上昇幅を記録

日本株は8月に大きく変動した。背景には、8月初めに米景気後退懸念によるリスクオフムードが高まったこと1に加え、日本銀行(以下、日銀)による政策金利の引き上げ2から、ドル円相場で急速に円高・ドル安が進展したことがある。

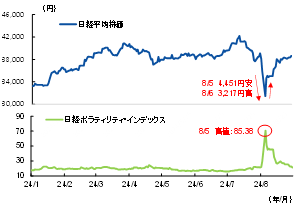

日経平均株価は、過去最大の下落・上昇幅を記録した。株価の急激な変動から、将来の株価変動を予想した日経ボラティリティ・インデックスは、一時80台と、2008年のリーマンショック以来の水準まで急上昇した(図表1)。

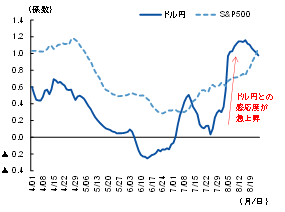

日本株の変動に影響を与えた米国株とドル円相場について、日本株との感応度を示したものが図表2だ。これをみると、足元にかけてともに感応度が高まっているが、特に株価が急変動した8月上旬に、ドル円相場との感応度が急上昇していることがわかる。ドル円相場では、米景気後退懸念によるリスクオフと、日銀による利上げから、7月末から8月5日までに、10円以上急速に円高・ドル安が進展した。この時期は米国株も株安となったが、市場参加者の間では、急速な円高進展による日本企業の業績への影響を懸念したのか、ドル円相場により反応し、売りが売りを呼んだとみられる。

図表1 日経平均株価と、

日経ボラティリティ・インデックスの推移

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

図表2 日本株に対するドル円と米国株の感応度

(注)TOPIXとドル円、TOPIXとS&P500のローリング推計(60日間)

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

日本の企業決算は、概ね見通し通りの進捗率。株主還元にも積極的

一方、日本の2024年4~6月期企業決算は、概ね良好な内容だった。

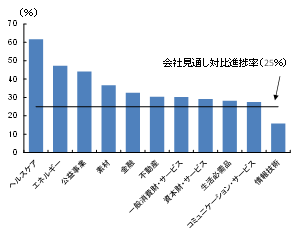

図表3は、TOPIX500に含まれる2025年3月期決算企業を対象に、セクター別でみた企業発表の業績見通しに対する進捗率である。第1四半期決算が終了したということで、全体の4分の1である25%を基準とすると、概ね見通しを上回るか見通し通りに進んでいる3。

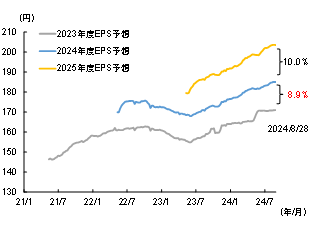

足元の実績が確認されたなか、先行きについても、堅調さを維持できそうだ。アナリスト予想に基づく年度別EPS成長率をみると、2024年度は前年度対比プラス成長を見込んでおり、今後の企業業績も良好な内容が期待できる(図表4)。

図表3 TOPIX500セクター別進捗率

(注)TOPIX500のうち、25年3月期決算で、1~3月期決算時に今年度会社見通しを発表していた企業を対象に集計。

セクターごとに各企業の時価総額を用いて加重平均化

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

図表4 年度別予想EPS成長率

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

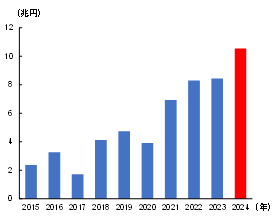

また、配当金の引き上げや自己株式の取得といった、株主還元策に対しても積極的な姿勢がうかがえる。TOPIX500の2025年3月期決算企業を対象にみると、現時点で昨年度から配当の引き上げを検討している企業は、約65%である。昨年度は約75%の企業が実際に配当を引き上げており、今年度も半数以上の企業が引き上げに前向きということだ(図表5)。自己株式の取得においては、上場企業で取得枠設定を発表した企業のうち、算出できたデータでみると、2024年は8月時点で昨年を大きく上回っていることがわかる(図表6)。2023年1月に東京証券取引所による上場企業への資本効率改善要請が発表されて以降、各企業はROEの改善などに取り組むため、株主還元策に力を入れている。今期もその傾向が続いているとみられ、投資家による企業への資金流入が期待される。

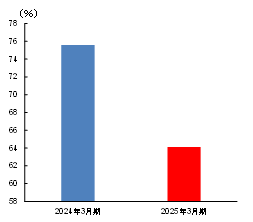

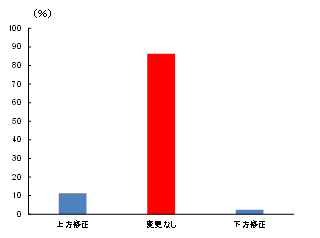

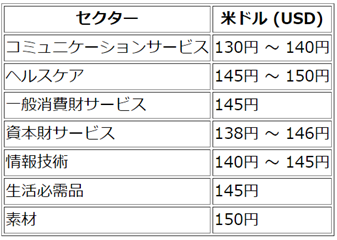

なお、2025年3月期の決算企業にとっては、第1四半期だったということもあり、通期の業績見通しを据え置いている企業が大半だった(図表7)。想定為替レートについても、1ドル=140円台を中心に据え置いている企業が目立った(図表8)。

図表5 配当金引き上げの割合

(注)24年3月期は実績ベース、

25年3月期は前年実績と今期見通しから計算

(出所)LSEGより、 みずほリサーチ&テクノロジーズ作成

図表6 自己株式取得金額の推移

(注)1.公表した時点の内容であるため、その後取り下げした可能性がある点は留意。なお、すでに取得完了した案件については、実際の取得金額になっている

2.2023年までは1~12月の合計、2024年は1~8月時点の合計

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

図表7 会社発表の業績見通し修正割合

(注)TOPIX500のうち、2025年3月期決算を対象

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

図表8 今期想定為替レート

(注)TOPIXコア30銘柄のうち、決算資料で記載のあった企業が対象

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

日本株は、年末にかけて日経平均40,000円を試す展開を予想

今後の日本株は、年末にかけて日経平均40,000円を試す展開を予想する。前述のとおり、企業業績自体は現時点で底堅いと考えられる。また、株価下落要因となった米国株・ドル円についても、今後は過度な変動は落ち着くとみられ、日本株は底堅さを維持するとみる。

米国経済は、8月初めに景気後退懸念が急浮上したが、その後発表された7月小売売上高が良好な結果となったほか、4~6月期実質GDP改定値が速報値から上方修正され、過度な後退懸念は和らいだ。また、8月下旬に開催されたジャクソンホール会議では、パウエルFRB議長が9月の利下げを示唆し、経済のソフトランディング期待が高まった4。

みずほリサーチ&テクノロジーズでは、7月に発表した内外経済見通しにおいて、これまでの利上げの影響から徐々に景気は減速するも、プラス成長は維持するソフトランディングを予想し、FRBによる利下げは9月から開始するとみていた5。足元の経済環境をみると、概ね見通しに沿っており、現時点で見方に大きな変更はない。

米国株は、ソフトランディング期待から内需関連株などが買われ、ダウ平均が一時史上最高値を更新した。また、中小型株で構成されるラッセル2000指数なども上昇しており、再び堅調さをみせている。この先もソフトランディングが確認されれば、米国株は堅調に推移するだろう。

ドル円相場については、1ドル=140円台での推移を予想する6。ドル円相場は日米金利差や経常収支などの円需給要因で決めってくると考えられるが、これまではその要因から求められる推計値(1ドル=142円程度)から乖離する形で円安が進行していた。背景には、強いドル高モメンタムと活発な円キャリー取引があったとみられるが、今回のパニック的な相場のなかでこれらがはく落し、これまでの円安トレンドは修正されたとみられる。日米長期金利差は足元3%程度で推移しており、当面は安定的に推移する下で、1ドル=140円台での推移となろう。足元では、日銀の内田副総裁のハト派的な発言7もあり過度な円高進展は一服し、1ドル=145円前後で推移している。今後の金融政策動向などによって上下に変動する可能性はあっても、8月初めのような10円以上の急速な変動は落ち着いたとみられる。

日本株は、8月初めの大幅下落の後は、米国株の上昇や円高一服から、日経平均30,000円台後半で推移している。今後は、良好な内容が期待される企業業績と、堅調な米国株、安定的に推移することが予想されるドル円相場を背景に、年末にかけて40,000円を試す展開を予想する。

もっとも、米国株安や円高が再び急速に進展し、日本株が下落するリスクは残っている。特にドル円相場は、米国経済の景気減速による大幅利下げの観測や、日銀による利上げ観測を背景に8、日米金利差が2.5%など縮小していくと、1ドル=130円台半ばまで下落する可能性がある9。前述のとおり、今回の企業決算では、会社見通しを据え置いている企業が大半であり(図表7)、多くの大企業が想定為替レートは1ドル=140円台で考えている(図表8)。1ドル=140円台を割れて円高が進むと、次回以降の決算発表時に、見通しを下方修正する企業が増え、企業業績懸念から日本株が下落するリスクには注意が必要だ。

それに加え、米国大統領選挙の不確実性にも注意だ。足元では、民主党のハリス副大統領と、共和党のトランプ前大統領で支持はほぼ拮抗している状態であり、前回の大統領選挙を踏まえると、今回はどちらが勝ってもおかしくない状況だ。現時点では、日米株に大統領選挙の影響は反映されていないようにみられるが、11月の選挙に向けてボラタイルな展開になる可能性には留意する必要がある。

[参考文献]

みずほリサーチ&テクノロジーズ(2024)「2024・2025年度 内外経済見通し~二極化と格差を抱えた強弱入り混じる成長パス~」、2024年7月2日

東深澤武史(2024)「今のドル円は140円台が適正水準~2022年来の円安トレンドは一旦終息~」みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』2024年8月30日

- 1米国では、7月ISM製造業景況指数(8/1)が市場予想を下回ったことと、7月雇用統計(8/2)で雇用者数・失業率・平均時給が総じて市場予想対比悪化したことで、景気後退懸念が急速に浮上した。市場では、FRBによる利下げが0.25%ではなく、0.5%の利下げを行う見方が高まった。

- 2日銀は2024年7月30・31日の金融政策決定会合で、賛成多数で政策金利にあたる無担保コールレートを0.25%に引き上げた。また同日の植田総裁の記者会見は、もう一段の金利引き上げの可能性を示すタカ派的な内容であった。

- 3情報技術セクターは、一部大幅な赤字となった企業があり、これを除くと20%台前半での進捗となる。

- 4米国経済の底堅さが確認されるなか、9月FOMCでの利下げ幅は0.25%と従来予想の下げ幅へ見方が高まった。

- 5詳細は、2024年7月2日発刊の内外経済見通しを参照。

- 6東深澤(2024)を参照。

- 78月7日の函館市金融経済懇談会において、日銀の内田副総裁は「わが国の場合、一定のペースで利上げをしないとビハインド・ザ・カーブに陥ってしまうような状況ではない」「金融資本市場が不安定な状況で、利上げをすることはない」と発言した。

- 88月23日の衆議院財務金融委員会・参議院財政金融委員会において、日銀の植田総裁は、「経済・物価見通しの角度が高まっていくことが確認出来たら、金融緩和度合いを調整していく基本的な姿勢に変わりはない」と発言し、7月決定会合でのスタンスと変わらない姿勢だった。

- 9東深澤(2024)を参照。