Mizuho RT EXPRESS

米利下げ=円高と必ずしもいえないワケ

─ 米利下げは概ね事前に織り込まれる傾向 ─

2024年9月20日

調査部 総括・市場調査チーム 主任エコノミスト 東深澤武史

takeshi.higashifukasawa@mizuho-rt.co.jp

FOMCは0.5%の利下げを決定

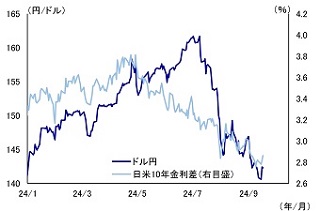

9月17日~18日、米連邦公開市場委員会(FOMC)は0.50%の利下げを決定した。2020年3月以来、4年半ぶりとなる利下げである。背景には、インフレ鈍化基調が継続し、インフレの高止まりに対する警戒感が後退する一方、雇用関連指標は弱い指標が出てきていることが挙げられる。実際、同日公表された経済見通し(図表1)では、PCEデフレーター(総合)は2024年に前年比+2.3%と、6月見通し対比0.3%Ptの下方修正、PCEデフレーター(コア)は2024年に前年比+2.6%と、6月見通し対比0.2%Ptの下方修正となった一方、失業率は2024年に4.4%と、6月見通し対比0.4%Pt上方修正された。パウエル米連邦準備制度理事会(FRB)議長は、会合後の会見で、労働市場の悪化に「遅れをとらないため」に0.5%の利下げを決定したと説明した。また、今後の利下げパスについて、2024年内に追加で0.5%、2025年に1%の利下げを行うとの見通しが示された。金融市場の反応は総じてみれば冷静で、大きな混乱はなかった。ドル円は一時1ドル=140円台後半まで円高が進行したものの、その後は材料出尽くしから円安に転じ、本稿執筆時点で1ドル=143円前後まで戻す展開(図表2)となっている。

図表1 FOMC参加者の経済見通し(中央値)

(注)失業率とFFレートの単位は%、それ以外の単位は前年同期比%

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

図表2 ドル円と日米金利差

(注)日米10年金利差=米10年国債利回り?日本10年国債利回り

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

米利下げは概ね織り込み済。米金利の低下余地は限られ、ドル円は下げ渋りへ

でFOMCメンバーが見込む今後の米利下げ幅は債券市場で概ね織り込み済であり、米金利(本稿では、特段断りのない限り、米金利は米10年国債利回りのことを指す)の低下余地は限定的だろう。ドル円は当面下げ渋る展開を見込む。

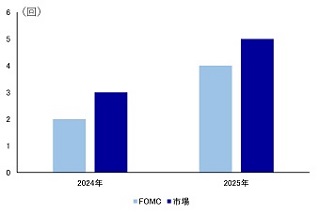

足元、米債券市場では、2024年内に追加で約0.75%、2025年に約1.25%の利下げを織り込んでおり(図表3、9/20時点)、FOMCメンバーが予測する利下げパスと比較してもややハト派的である。FOMCメンバーが想定するソフトランディングシナリオが維持される限り、債券市場が更に利下げを織り込む余地は限られるとみている 。

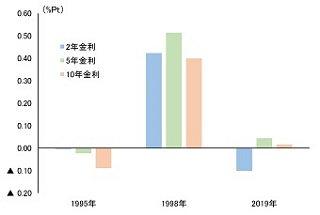

また、今回の0.5%の利下げは、ソフトランディングの確度を高めるための予防的利下げとみられている。過去に予防的利下げが実施された1995年、1998年、2019年の3回について、利下げ開始前後100営業日の米金利の動向を示したグラフが図表4である。

図表3 FOMCメンバーの今後の利下げ見通し

回数と市場の織り込み回数

(注)1回の利下げ幅は25bpsと想定

(出所)CME Groupより、みずほリサーチ&テクノロジーズ作成

図表4 予防的利下げ局面における米金利の推移

(注)利下げ開始前後100営業日の米10年国債利回りの変化幅

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

利下げ開始日を基準として、米金利の変化幅を示している。利下げ開始前、米長期金利は利下げを織り込む動きで低下する傾向があるが、その後の金利低下余地は限定的であった。1998年や2019年は、利下げ開始直後一時的に米金利は低下したが、その後は利下げ前の水準に戻している。最も米金利が低下したのは、2019年の利下げ開始から23営業日後の▲0.43%Ptであり、足元のドル円の金利感応度 を12円程度と仮定すると、同程度の金利低下は最大でも5円程度の円高圧力にとどまろう。2年金利や5年金利の推移を含めてみても(図表5)、利下げ開始時点からイールドカーブが目立って下方シフトした事例はない。

図表6は、利下げ開始前後100営業日のドル円の動向を示したグラフである。2019年の利下げ後のドル円はほぼ横ばい圏で推移した。米中貿易摩擦を受けたグローバルな景気減速懸念からリスクオフ通貨とみられるドルと円は同じ方向に動く傾向があり、ドル円の通貨ペアの値幅は限定的となったためだ。1995年はむしろドル高円安となった。1994年のメキシコ通貨危機等を契機にドル安が進展した局面から、ドルの「秩序ある反転」がG7で合意されるなど、ドルが自律反発する局面であったためだ。1998年は、唯一円高ドル安が顕著に進展した。当時はLTCMショックをきっかけとした金融危機に対する警戒感の高まりを受けて、米国からも一部資金流出の動きがあり、その受け皿として日本円が買われた。この局面は地政学的ショックを起点としたリスクオフの動きであり、米金利要因とはやや異なる要因である。

以上を踏まえると、今次局面においては、日銀の追加利上げも市場に一部織り込まれているなか、地政学リスクや金融危機、米大統領選挙に絡む混乱等が発現しない限りにおいては、米金利の低下余地は限定的で、ドル円は当面下げ渋る展開を想定している。特にトランプ氏が大統領に就任した場合、輸入品への関税や移民政策など、インフレ圧力が高まり利下げが困難になるシナリオも否定できず、ドル高リスクとして念頭に置いておきたい。

[参考文献]

経済企画庁(1995)「年次世界経済報告~国際金融の新展開が求める健全な経済運営」、1995年12月15日

図表5 予防的利下げ開始~100営業日後の

イールドカーブの変化

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成

図表6 予防的利下げ局面におけるドル円の推移

(注)利下げ開始前後100営業日のドル円の推移

(出所)LSEGより、みずほリサーチ&テクノロジーズ作成