*本稿は、『日経ESG』2022年11月号(発行:日経BP)に掲載されたものを、同編集部の承諾のもと掲載しております。

2022年3月、RE100は再生可能エネルギー電力100%の目標達成に利用可能な再エネの要件を定義する「テクニカルクライテリア(以下、技術要件)」を23年3月に改定すると発表した。22年9月現在、RE100は改定案に対するパブリックコメントを終え、最終的な要件を検討している。改定案の内容から変更される可能性もあるが、ここでは改定案の概要と、これによる国内の再エネ電力調達への影響を解説する。

日本でも影響大

改定案の柱は主に3つある。1つ目と2つ目は、再エネを調達できる電力市場の範囲に関するもの。3つ目は、調達が可能な電源の要件に関するものだ。具体的に見ていこう。

1つ目は、欧州での調達が影響を受ける。RE100は、電力消費地と法的・地理的に同一とみなされる電力市場から再エネを調達しなければならないと規定している。例えば、米国で発行された再エネ電力証書は日本で使えない。RE100は従来、欧州の電力市場を欧州連合(EU)と欧州経済領域(EEA)の範囲を踏まえて36カ国と定義していた。これを欧州の再エネ電力証書システムEECS(欧州エネルギー認証システム)を運営する機関「AIB」に加盟している26カ国に狭める。欧州市場をAIB加盟国と定義している別の国際イニシアチブ「CDP」と基準を一致させるためのもので、イニシアチブ間で生じていた要件の違いを解消する。

2つ目は、物理的に電力系統が接続され、送電されている場合に限り、電力消費地と同一ではない市場からの再エネ電力調達を認めるものだ。他国と電力系統が接続されていない島国の日本国内での再エネ電力調達には影響しない。

そして3つ目は、設置から15年を超えた電源からの再エネ電力購入を認めないというものである。国内での調達にも、非常に大きな影響を与えると想定される。

RE100技術要件の改定案

| 1 | 欧州の電力市場の範囲を、AIB加盟国と定義し直す |

|---|---|

| 2 | 物理的に電力系統が接続され、送電されている場合に限り、電力消費箇所と同一でない市場からの再エネ電力調達を認める |

| 3 |

設置から15年を超えた電源からの再エネ電力購入を認めない

*自家発電の場合は、設置から15年超の電源であっても調達可能 |

AIBは、欧州の再エネ電力証書システムEECS(欧州エネルギー認証システム)を運営する機関のこと。26カ国が加盟している

出所:RE100「Open consultation around proposed changes to the RE100 technical criteria」に基づきみずほリサーチ&テクノロジーズ作成

設置後15年以内の電源に限定

RE100はこれまでにも参加企業に対して、再エネ電源の新規設置につながる、いわゆる「追加性」の高い取り組みを推奨してきた。21年3月公開の「技術要件バージョン3.0」では、電力需要家が自ら電源に投資する「アクティブ・アプローチ」と、既存の再エネ電源や固定価格買取制度(FIT)などの施策で導入された再エネ電源から調達する「パッシブ・アプローチ」に再エネ電力調達を区別し、RE100参加企業には前者を推奨している。今般の改定では、この方針が強く押し出された。

もちろん、設置から15年を超えた電源からの再エネ電力購入が不可能になるのが厳しい要件であることはRE100も理解しており、改定前に契約したものについては移行措置を設けると示唆している。また、改定案のパブリックコメントでは反対意見も多く、最終的には改定案の内容が変更される可能性もある。しかしながら、この改定案が導入された場合、日本国内でも不適合となる調達手法が出ると想定される。では、ここからは国内での再エネ電力調達への影響を見ていく。

RE100に適合する国内の再エネ電力調達手法は、大きく分けると4つある。類型(1)は、自営線を介した再エネ電力の直接調達だ。オンサイトでの自家発電やオフサイトでの自営線供給がこれに該当する。自営線は、大手電力会社以外の事業者が敷いた送電線のことだ。

類型(2)は、電力系統を介した再エネ電源からの直接調達だ。自己託送や、後述するオフサイトコーポレートPPA(電力購入契約)がこれに該当する。自己託送は、遠隔地の自家発電設備から自社の事業所まで、大手電力会社の送電線で送電することを指す。

類型(3)は、小売電気事業者が提供する「再エネ電力メニュー」での調達。そして類型(4)は、再エネ電力証書の調達だ。グリーン電力証書や再エネ電力J-クレジット、非化石証書が該当し、「環境価値」とも呼ばれる。

改定案は、設置から15年を超えた電源からの再エネ電力購入を認めない。類型(1)と(2)は、自家発電なら電力の「購入」ではないので改定の影響はない。また、電力購入の形態でも、基本的に近年導入された設備であると想定されるため、改定の影響はほとんどないとみられる。

また、類型(3)は、小売電気事業者が卸電力市場、相対取引、自家発電のいずれかで調達した電力に再エネ電力証書を付与して提供する。そのため改定の影響は、類型(4)のケースに集約される。以降、類型(4)について詳しく見ていく。

RE100に適合する国内の再エネ電力調達手法

| 類型(1) |

自営線を介した再エネ電力の直接調達 (オンサイトでの自家発電やオフサイトでの自営線供給) |

|---|---|

| 類型(2) |

電力系統を介した再エネ電源からの直接調達 (自己託送やオフサイトコーポレートPPA) |

| 類型(3) | 小売電気事業者が提供する再エネ電力メニューの調達 |

| 類型(4) |

再エネ電力証書の調達 (グリーン電力証書や再エネ電力J-クレジット、非化石証書) |

出所:みずほリサーチ&テクノロジーズ作成

使える再エネはどれか

国内の再エネ電力証書には、主にグリーン電力証書、再エネ電力J-クレジット、非化石証書の3つがある。それぞれの証書は供給量や価格帯、利用可能なイニシアチブなどが異なり、詳しくは表の通りである。

このうち、非化石証書については21年度から大幅に制度が改定され、電力需要家が直接購入できるようになった。この他、証書価格の引き下げ、トラッキング制度の拡充により注目を集めている。トラッキングとは、従来は電源の設置場所と電源種に関する情報を持たない非化石証書にこれらの情報を付与することだ。これにより、RE100で利用できる。

グリーン電力証書、再エネ電力J-クレジット、非化石証書の発行対象となる電源にはいずれも、設置から15年を超えるものが含まれる可能性がある。なお、22年9月現在、厳密には再エネ電力J-クレジットは設置から15年を超える電源は発行対象に含まれていないが、今後2~3年以内には設置から15年を超える電源が登場すると想定される。

特に非FIT非化石証書は、数十年間稼働している大型水力発電所に由来するものが多数を占めている。それらを活用した再エネ電力メニューが国内での定番の調達手法であっただけに、企業は調達戦略の見直しを迫られそうだ。

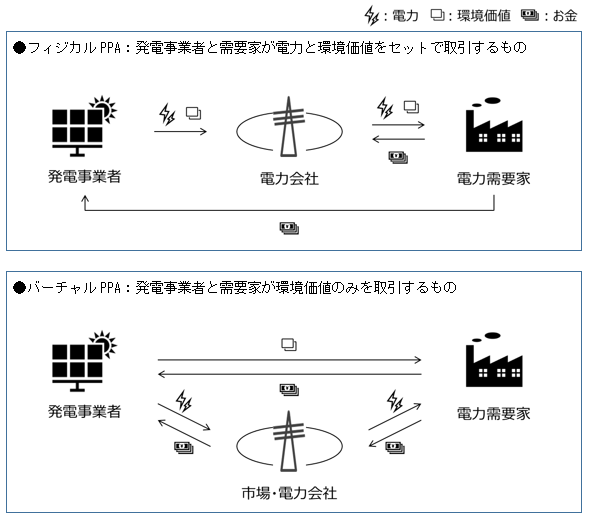

では、RE100参加企業は今後どのような調達手法を選択すべきだろうか。新規電源への投資という観点から、今後はオフサイトコーポレートPPAが台頭してくると想定される。オフサイトコーポレートPPAとは、発電事業者と需要家が直接、契約を結び、電力系統を介して再エネ電力を調達するスキームのことである。オンサイトでの自家発電と比較すると、託送料金が必要な分、コストは増加してしまうが、大規模な調達が可能という点に優位性がある。

オフサイトコーポレートPPAは、フィジカルPPAとバーチャルPPAの2種類に分類される。フィジカルPPAは、電力と環境価値をセットで取引する。市場価格の変動リスクなしに調達できる。一方、バーチャルPPAは、環境価値のみを取引するものだ。電力の同時同量(需要と供給を一致させること)の担保が不要である他、従来の電力契約を切り替えずに再エネ化できる。

いずれのスキームも、基本的には20年間といった長期、かつ固定価格での契約が結ばれる傾向にある。なお、後述の通り、国内では発電事業者と電力需要家の間に小売電気事業者を介するスキームも、オフサイトコーポレートPPAと呼ばれる。

従来、国内では電気事業法上、発電事業者と電力需要家の直接契約が認められていなかった。そのため、右の図で示した狭義のオフサイトコーポレートPPAは実施不可能だった。その代わり、国内ではまず最初に、小売電気事業者を介する形での間接的なオフサイトコーポレートPPAが広がりを見せた。21年3月に発表されたNTTアノードエナジーとセブン&アイ・ホールディングスの取り組みはその先駆けである。

その後、法制度においてもオフサイトコーポレートPPAを後押しする制度改定が進められ、21年11月には自己託送の制度改定により、小売電気事業者を介さずともフィジカルPPAを利用できるようになった。また、22年4月には一部の再エネ電源を対象に、発電事業者と電力需要家が直接、非FIT非化石証書を取引することが認められ、バーチャルPPAの実施が可能となった。

22年6月には、三菱商事と村田製作所が本スキームを活用してバーチャルPPAを実施すると表明している。この制度改定も相まって、今後、オフサイトコーポレートPPAの普及はさらに加速していくだろう。

RE100、CDP、SBTが認める国内の再エネ電力証書はどれか

| グリーン電力証書 | 再エネ電力 J-クレジット |

非化石証書 | |||

|---|---|---|---|---|---|

| FIT |

非FIT (再エネ指定) |

非FIT (再エネ指定なし) |

|||

| 運営主体 |

日本品質保証機構 (民間) |

経済産業省、環境省、農林水産省 | 資源エネルギー庁 | ||

| 市場での 購入可能者 |

小売電気事業者、 電力需要家 |

小売電気事業者、仲介事業者、 電力需要家 |

小売電気事業者、電力需要家 | 小売電気事業者 | |

| 供給量 (2020年度) |

約7億kWh | 約9億kWh | 約1000億kWh | 約1500億kWh | |

| 価格帯 |

2~7円/kWh 程度 |

0.8~1.5円/kWh 程度 |

0.3円/kWh 程度 |

0.6円/kWh程度 | |

| 電源設備 | 自家発電設備 | FIT電源 | 非FIT電源 | ||

| 電源種 | 太陽光、風力、水力、地熱、バイオマス |

同左+原子力、 廃棄物 |

|||

| CDP、SBT | ○ | ○ | ○ | ○ | ○ |

| RE100 | ○ | ○ | ○ | △ | × |

グリーン電力証書の購入可能者については、市場が存在しないため、相対取引が可能な主体について整理した。

CDPの他、温室効果ガス削減目標を認定する「SBTイニシアチブ」への対応も示した。

非FIT非化石証書(再エネ指定)について資源エネルギー庁は「電力をセットで取引する場合に限り、RE100に利用可能」と整理

出所:各制度のウェブサイトなどに基づきみずほリサーチ&テクノロジーズ作成

オフサイトコーポレートPPAの仕組み

上の図で示したケースの他に、国内では発電事業者と電力需要家の間に小売電気事業者を介するケースもオフサイトコーポレートPPAと呼ばれる

出所:環境省・みずほリサーチ&テクノロジーズ「オフサイトコーポレートPPAについて」に基づきみずほリサーチ&テクノロジーズ作成

電力価格高騰の対処にも

オフサイトコーポレートPPAは、電力価格高騰の観点からも注目を集めている。電力メニューは卸電力市場の影響を受けるため、燃料費の高騰や電力需給ひっ迫により価格が上昇する。一方、オフサイトコーポレートPPAの費用は設備工事費などの初期投資や、託送料金などのランニングコストから成るため、卸電力市場の影響をほとんど受けず、電力価格の高騰リスクを回避できる。従来、再エネ電力調達は追加的なコストを要するものだったが、電力価格高騰によってオフサイトコーポレートPPAを検討する段階に入っているのだ。

もっともオフサイトコーポレートPPA以外の調達手法が淘汰されてしまうわけでは決してない。そもそも、電力の同時同量の原則や、供給量に鑑みると、電力需要の全てをオフサイトコーポレートPPAで賄うのは不可能だ。再エネ100%を達成するに当たってはその大部分を再エネ電力メニューや再エネ電力証書で賄うことになるだろう。

ただし、RE100の基準改定が意図することはもはや、再エネ電力であれば何でもいいわけではなく、その「質」も問われる時代になったということだ。電力需要家はいま一度、再エネ電力の調達戦略を見直す必要があるだろう。

(CONTACT)

お問い合わせ

お問い合わせは個人情報のお取扱いについてをご参照いただき、同意のうえ、以下のメールアドレスまでご連絡ください。

サービスに関するお問い合わせはこちら

メール内にご希望のサービス名の記載をお願いします。

mhricon-service-info@mizuho-rt.co.jp

その他のお問い合わせはこちら

mhricon-info@mizuho-rt.co.jp