[連載]スコープ3で始める企業の新標準 炭素会計入門(第2回) サプライチェーン排出量を理解する 「スコープ3」に見るアップルの戦略

2024年2月8日

みずほリサーチ&テクノロジーズ

サステナビリティコンサルティング第2部

柴田 昌彦

吉國 利啓

RECOMMEND

[連載]スコープ3で始める企業の新標準 炭素会計入門(第1回)

経営戦略の鍵「炭素会計」を学ぶ 炭素で見える、トヨタとテスラの違い

[連載]スコープ3で始める企業の新標準 炭素会計入門(第3回)

今さら聞けない、スコープ1算定の基本 排出量は「活動量」から算定する

[連載]スコープ3で始める企業の新標準 炭素会計入門(第4回)

意外に複雑、スコープ2の算定 契約変更で削減が期待できるワケ

[連載]スコープ3で始める企業の新標準 炭素会計入門(第5回)

「モノの流れ」と「企業の間接活動」で捉える スコープ3で炭素リスクを洗い出す

[連載]スコープ3で始める企業の新標準 炭素会計入門(第6回)

スコープ3の最大排出源、カテゴリ1の算定に挑戦する データ収集前に目的や範囲を明確に

*本稿は、『日経ESG』2024年2月号(発行:日経BP)に掲載されたものを、同編集部の承諾のもと掲載しております。

企業ごとにCO2をはじめとする温室効果ガス(GHG)の収支を記録・開示する「炭素会計」(カーボン・アカウンティング)は今後、財務情報と併せて有価証券報告書での開示が義務付けられる見通しだ。また、有報の提出が求められない企業も、顧客に当たる企業から炭素会計の提出を求められるケースが増えている。株主・債権者だけでなく、顧客も含む幅広いステークホルダー(利害関係者)との関係を維持するために、炭素会計の重要性が高まるとみられる。今回はその背景にある理由を探っていこう。

対策や投資の方針が明らかに

炭素会計から、企業経営について何が分かるのだろうか。前回も解説したように、温室効果ガス排出量は、排出源と企業活動との関係に基づいてスコープ1、2、3の3つに分類できる。それぞれの排出量から読み取れることを、具体的に見ていきたい。

まず「スコープ1」は、燃料の燃焼や、製品の製造工程における化学反応などにより、企業・組織が直接排出する温室効果ガスを指す。

ボイラーや炉、エンジン車などを使う企業は、化石燃料を燃やすことでCO2を排出する。つまりスコープ1が多い企業は、排出削減のために高効率な設備への入れ替えや電化、またより将来的には水素・アンモニア燃焼への転換といった設備投資が必要になる。

例えば、製鉄会社がコークスで鉄鉱石を還元する─といった製造工程では、化学反応で大量のCO2が排出される。排出量の削減には代替技術へのイノベーションが不可欠だ。要するに、技術開発に向けた投資が必要になることが分かる。

「スコープ2」は、他社から供給された電気、熱、蒸気の使用に伴う間接排出である。多くの企業で、主に電気の使用による排出量が該当するだろう。電力会社が発電する際に生じる温室効果ガスを、自社の間接排出として算定する。

スコープ2は、使用する電力を化石燃料由来から再生可能エネルギー由来に切り替えることで削減できる。自社に再エネ発電設備を設置する他、再エネ電力の環境価値を証書にした非化石証書などを購入したり、太陽光や風力発電事業者と電力購入契約(PPA)を結んだりすることで削減が可能だ。一方で、国や地域によって再エネ調達のしやすさやコストは異なる。その点を考慮すれば、生産拠点ごとにスコープ2削減の難易度を分析できる。

「スコープ3」は、「スコープ2以外の、事業活動に関わる他社の排出」のことだ。複雑なサプライチェーン全体の排出量の把握が必要になることからスコープ1、2と比べて多くの企業で対応が遅れている。特に事業規模が大きい企業ほど取引先が多く、購入する部品や原材料の製造、物流、販売まで多数の企業が関わる。

調達した部品の製造による排出量などサプライチェーンの上流からの排出が多い場合は、まずはサプラヤーの管理が課題となる。一方、販売や製品の使用、廃棄に至る下流側の排出量が多い場合は、自社が担う製品の企画・設計の工夫などが有効だろう。

スコープ3のどの場面での排出が多いかを見極めることで、削減の見通しや優先順位を判断できる。

炭素会計が必要なのは誰か

開示された炭素会計の情報を利用する一番手となるのは、投資家や金融機関である。排出量の多い企業は、将来の経営に影響するリスクがあると判断する。例えば、カーボンプライシング(炭素への価格付け)の対象になり得るスコープ1、2は、損益計算書(PL)悪化の要因となる。また、従来ならアセット(資産)とみなされてきた化石燃料を使う自家発電設備なども、価値がなくなる可能性がある。

スコープ3も重要だ。使用時の排出量が多い製品は、規制により販売できなくなるリスクがある。こうした懸念を可視化し、精査するきっかけとして「アラート」を鳴らすのが炭素会計というわけだ。

投資家などの評価次第では、事業活動の生命線とも言える資金の調達や株式市場での評価にも影響が及び、最終的には事業活動の将来をも左右する。つまり、経営層や財務部門といったコーポレート部門は情報開示や削減に向けた戦略を練るため、投資家や金融機関と同様の目線でスコープ1、2、3を見なければならない。

さらに今後、企業が脱炭素を目指す上で重要な役割を担うのが、開発部門や事業部門、調達部門だ。新たなアイデアや製品を生み出す部門が炭素会計の基礎を身に付け、会計上何が起きるのかを理解すれば、より良い製品やサービスを世に送り出せるだろう。

例えばスコープ1の削減に水素を使う場合、その燃焼による排出はゼロにできるが、スコープ3として水素製造時の排出量が増える。事業を展開するに当たり、サプライチェーン全体を見渡し、排出量の増減を予見できれば、利用できる技術やコストを勘案しながら最善策を導き出せる。世界の企業が脱炭素という大きな制約の下で事業展開しようという今、競争優位を得たいビジネスパーソンにとって、炭素会計は必須の知識と言っていいだろう。

スコープ1、2だけでは不十分

米アップルの事例を基に、炭素会計からどのような経営戦略が浮かび上がるのかを見ていこう。

アップルは気候変動など環境対策に最も熱心な企業の1つだ。30年までに全製品の製造プロセスでカーボンニュートラルを実現するという野心的な目標を掲げる。実際、同社のスコープ1、2は、合計してもサプライチェーン排出量全体の1%にも満たず、極めて小さい。米国本社だけでなく世界中で展開する直営店なども含め、事業者として使用する電力量のほとんどを再エネで賄う。

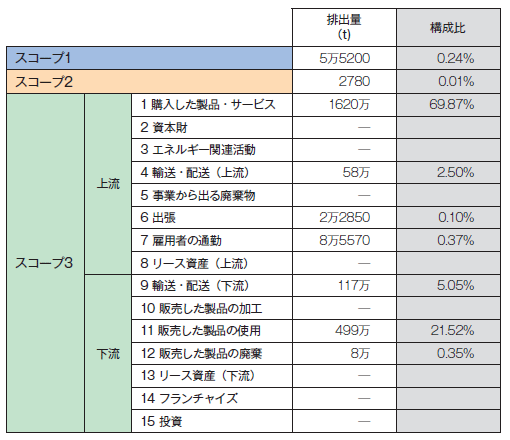

アップルのサプライチェーン排出量

スコープ3の内訳1~15はカテゴリを示す。アップルのサプライチェーン排出量の7割を占めるのがスコープ3カテゴリ1「購入した製品・サービス」だ。サプライヤーの部品製造などによるカテゴリ1を削減するため、サプライヤークリーンエネルギープログラムを立ち上げ、再生可能エネルギーによる製造を促している

出所:アップルの「CDP2022」に対する回答に基づき、みずほリサーチ&テクノロジーズが作成

では、アップルの排出削減はスコープ1、2だけで十分かと言えば、そうではない。iPhoneやiPad、Macなどのデジタル機器を製造するには、本来なら膨大な排出が伴う。アップルは自社で工場を持たず、外注先に製造委託するファブレス企業である。したがって、製造に伴う排出はスコープ3に表れる。

アップルの排出構造を見ると、カテゴリ1「購入した製品・サービス」が最も大きく、排出量全体の7割近くを占める。外部に委託した製品製造に関連する排出量が、原料や部品の製造を含めてカテゴリ1に計上される。サプライチェーンの上流でサプライヤーがアップルに納入する部品などの製造で排出量を削減しない限り、スコープ3は減らせない。

これに対応するため、アップルは15年、「サプライヤークリーンエネルギープログラム」を立ち上げた。サプライヤーに太陽光や風力などの再エネ電力による部品の製造を要請し、脱炭素型の製造プロセスへの転換を支援している。23年9月時点で300社以上のサプライヤーが再エネによる部品製造を約束しており、日本企業も30社以上が名を連ねる。

アップルのスコープ3のうち、2番目に排出が多いのがカテゴリ11「販売した製品の使用」だ。消費者が購入した機器で消費される電力に起因する。アップルは、カテゴリ11に対応するため、米国やオーストラリア、欧州などで、消費者の製品使用による電力量に相当する再エネ発電のプロジェクトに投資する計画である。

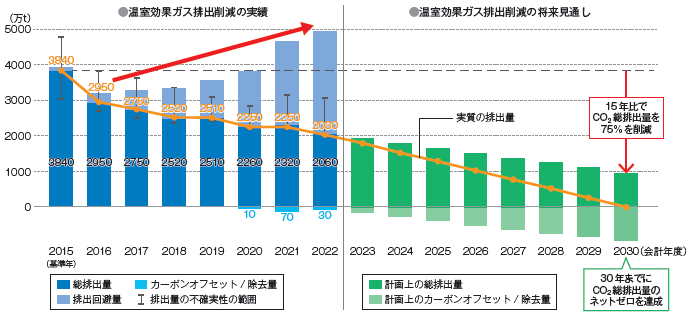

アップルのスコープ1、2、3排出量の実績と将来見通し

アップルにとって事業活動を通じて排出するスコープ3のカテゴリ1とカテゴリ11を減らすことがサプライチェーン排出削減の要となる。30年に温室効果ガス排出量の大部分を削減した上で、再生可能エネルギーの調達などによる環境貢献により実質的にゼロにする「ネットゼロ」を目指している

出所:アップル「環境進捗報告書2022」

対策の進捗は、毎年公開される「環境進捗報告書」で詳細に開示される。15年を基準年とし、30年までにアップルの事業を通じた排出をどれくらい削減できるか、見通しを示したのが上の図だ。アップルはスコープ3を含めた分析・対策を行っており、スコープ1、2、3の全体を合わせた排出を、30年までに15年比で75%削減する計画だ。

スコープ1、2を見るだけでは、サプライチェーン全体での排出量を把握できず、規制や市場変化によって排出量の多い原材料の調達や自社製品の販売が制限される可能性などを見落としかねない。スコープ3を含めた温室効果ガスの収支を記録・開示する炭素会計を使い、炭素の視点から企業活動を整理することは、持続的な経営にも欠かせないのだ。

第1回、2回の連載を通じて炭素会計とは何か、その重要性について解説してきた。次回以降はスコープ1、2、3の計算の基本や、削減戦略といったより実務的な解説に入っていく。

(CONTACT)

お問い合わせ

お問い合わせは個人情報のお取扱いについてをご参照いただき、同意のうえ、以下のメールアドレスまでご連絡ください。

サービスに関するお問い合わせはこちら

メール内にご希望のサービス名の記載をお願いします。

mhricon-service-info@mizuho-rt.co.jp

その他のお問い合わせはこちら

mhricon-info@mizuho-rt.co.jp