[連載]スコープ3で始める企業の新標準 炭素会計入門(第1回) 経営戦略の鍵「炭素会計」を学ぶ 炭素で見える、トヨタとテスラの違い

2024年1月16日

みずほリサーチ&テクノロジーズ

サステナビリティコンサルティング第2部

柴田 昌彦

吉國 利啓

RECOMMEND

[連載]スコープ3で始める企業の新標準 炭素会計入門(第1回)

経営戦略の鍵「炭素会計」を学ぶ 炭素で見える、トヨタとテスラの違い

[連載]スコープ3で始める企業の新標準 炭素会計入門(第2回)

サプライチェーン排出量を理解する 「スコープ3」に見るアップルの戦略

[連載]スコープ3で始める企業の新標準 炭素会計入門(第3回)

今さら聞けない、スコープ1算定の基本 排出量は「活動量」から算定する

[連載]スコープ3で始める企業の新標準 炭素会計入門(第4回)

意外に複雑、スコープ2の算定 契約変更で削減が期待できるワケ

[連載]スコープ3で始める企業の新標準 炭素会計入門(第5回)

「モノの流れ」と「企業の間接活動」で捉える スコープ3で炭素リスクを洗い出す

*本稿は、『日経ESG』2024年1月号(発行:日経BP)に掲載されたものを、同編集部の承諾のもと掲載しております。

2020年10月、当時の菅義偉首相が「50年までに温室効果ガスの排出を全体としてゼロにする」と宣言し、50年の「カーボンニュートラル」実現を目指すことが日本の国際公約になった。あらゆる企業は、カーボンニュートラルの実現を意識して経営戦略や事業目標を策定し、事業活動をすることが求められている。さらにはその取り組みを、非財務情報として法定開示を求められる時代になってきた。

財務情報は、「財務会計」によって企業活動を「お金」の視点で整理し、自社の財務諸表や会計情報を公開して財政状態や経営状況を明確にするものだ。投資家や金融機関、取引先などに現在の財務状況を提供し、投資先として適正か、取引に問題がないか判断する材料にしてもらう。

そして今、脱炭素に向けて同様に取り組む手段として注目を集めているのが、「炭素会計」(カーボン・アカウンティング)だ。「炭素」の視点で企業活動を整理し、事業を通じて排出されるCO2など温室効果ガス(GHG)の収支を記録・開示する。

お金は増やす、炭素は減らす

財務会計と炭素会計は目標に大きな違いがある。お金は企業活動を続けるうえで「増やす」。一方、炭素は事業活動を通じて発生する温室効果ガスを「減らす・排出しないようにする」ことが目標となる。

カーボンニュートラルは「人為的な温室効果ガスの排出量と人為的な吸収量を均衡させること」を指す。15年12月に採択された気候変動の抑制に関するパリ協定の合意内容に基づく定義だ。パリ協定の目標に整合する「科学的根拠に基づく削減目標」(SBT)を企業に求めるSBTイニシアチブ(SBTi)では「ネットゼロ」と表現し、「温室効果ガスの排出量の大部分を削減したうえで、残りの排出量を炭素除去・貯留などの技術によって実質的にゼロにしている状態」とより厳密に説明する。

企業がカーボンニュートラルを達成するということは、事業活動により排出する温室効果ガスを減らし、「人為的な温室効果ガスの排出量と人為的な吸収量を均衡させる」ことで、最終的に温室効果ガス排出量を「実質ゼロ」にすることを意味する。

こうした取り組みを進めるには、企業活動に伴う「温室効果ガス排出量の把握」と「短中長期の時間軸での温室効果ガス排出削減のロードマップ策定」が不可欠である。その前提となるのが、温室効果ガスの収支を記録する炭素会計なのだ。

炭素会計では、「GHGプロトコル」が基準となる。米国の環境NGOである世界資源研究所(WRI)と持続可能な開発のための世界経済人会議(WBCSD)を中心に、世界中の事業者、行政組織、NGO、学術組織など様々な利害関係者が参加して温室効果ガスの算定・報告基準を定めた。

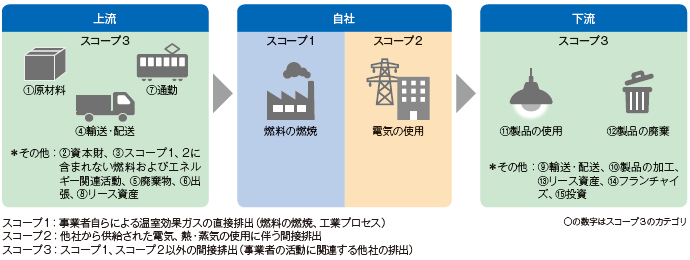

GHGプロトコルで算定するのは事業者自らの排出だけでなく、原材料調達、製造、物流、販売、廃棄など事業活動に関係する一連の流れからの排出を合計したものだ。

温室効果ガスは、排出源と企業活動との関係性に基づいて「スコープ1」「スコープ2」「スコープ3」の3種類に分けられている。

スコープ1は、燃料の使用や工業プロセスにおいて事業者自らが排出する直接排出だ。工場の敷地内でガソリンやガスを燃焼させるといったエネルギー消費工程での排出(エネルギー起源排出)と、工場の敷地内でセメントなどを製造する過程で発生する産業プロセスに係る排出(非エネルギー起源排出)がある。

スコープ2は、他社から供給された電気、熱、蒸気の使用に伴う間接排出だ。電力会社が発電所で石油や石炭を燃焼して発電する際に発生する温室効果ガスを自社の間接排出として算定する。

スコープ3は、スコープ1、2以外の間接排出、つまり事業者の活動に関連する他社の排出だ。GHGプロトコルでは、スコープ3を原料調達、製造、物流、販売、廃棄などサプライチェーンの上流と下流で、15カテゴリに分類している。カテゴリ1~8はサプライチェーンの上流、カテゴリ9~15が下流になる。日本ではスコープ3基準に整合したガイドラインとして、環境省と経済産業省が「サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン」を公表している。

サプライチェーン排出量

サプライチェーン排出量は、自社内における直接的な排出(スコープ1)だけでなく、他社から供給された電気・熱・蒸気の使用に伴う間接排出(スコープ2)、自社事業に伴う他社の間接的な排出(スコープ3)も対象となり、原材料調達・製造・物流・販売・廃棄など事業活動に関係するあらゆる排出を合計した排出量を指す

出所:環境省

炭素会計の開示は必須に

スコープ1、2、3の各排出量を合計したのがサプライチェーン全体の排出量(サプライチェーン排出量)だ。炭素会計ではスコープ1、2、3の排出量を記録することで、事業活動の方針を決定したり、環境貢献度の高い事業への投資や場合によっては事業からの撤退など、経営判断に活用できるようになる。

環境(E)、社会(S)、ガバナンス(G)というESG要素で企業を評価する流れが広がるにつれてESG投資額は増加している。脱炭素をはじめとしたESGへの取り組みを評価する投資は今後も継続して増えると見込まれる。将来的に業績を伸ばす可能性が高いと評価されるには、サステナビリティ(持続可能性)やESGを強く意識し経営していることを、投資家らに示す必要がある。

22年4月の東京証券取引所の市場再編で、プライム市場に上場する「プライム企業」には気候関連財務情報開示タスクフォース(TCFD)の提言に沿った開示が義務化された。TCFD提言は、気候関連リスク・機会について「ガバナンス」「戦略」「リスク管理」「指標と目標」の4つを開示するよう企業に求める。

プライム企業はカーボンニュートラルに向けて事業内容を評価、検討し、経営戦略を策定することが当たり前になる。加えて、プライム企業と取引をしている、あるいはこれから取引を拡大しようと考えている中堅中小企業も対応が必要となる。

気候変動への対応に関する情報開示が進む中で、金融庁は23年1月に公表した「企業内容等の開示に関する内閣府令」などの改正案で、上場企業が提出を義務付けられる有価証券報告書に「サステナビリティに関する考え方及び取組」の記載欄を新設し、サステナビリティ情報の開示を求めた。23年3月31日以後に終了する事業年度における有価証券報告書から適用となった。「ガバナンス」と「リスク管理」は全ての企業が開示し、「戦略」と「指標及び目標」については各企業が重要性を判断して開示することを求めている。

また国際的な動きとしては、財務会計の国際基準策定を担う国際会計基準(IFRS)財団も、傘下に国際サステナビリティ基準審議会(ISSB)を設立し、非財務情報の開示基準策定を進めている。ISSBはサステナビリティの最初のテーマとして気候変動を取り上げ、既に開示基準を公表している。そのISSB基準の下では、自社のスコープ1、2、3や削減目標などを、財務情報と併せて開示する必要がある。

国内企業のサステナビリティ開示基準については、ISSB基準を踏まえ、財務会計基準機構(FASF)の傘下にあるサステナビリティ基準委員会(SSBJ)が開示すべき個別項目を検討している。早ければ26年6月以降の有価証券報告書に反映される可能性がある。

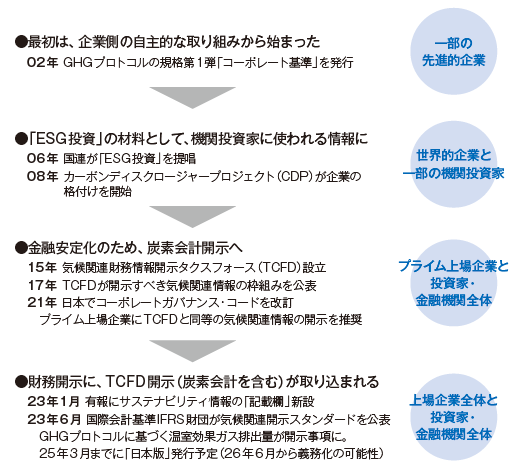

広がる炭素会計

GHGプロトコルで規格第1弾が02年に発行された際には、一部の先進的な企業が自主的に取り組むものだった。国連の責任投資原則(PRI)が06年にESG投資を提唱した頃から、機関投資家が企業を評価する指標として、いわゆる炭素会計の活用が広がった。プライム市場に上場する企業にはTCFD提言に基づく情報開示が義務付けられ、23年には有価証券報告書にもサステナビリティ情報の「記載欄」が新設されるなど、多くの企業に影響を及ぼす

出所:みずほリサーチ&テクノロジーズ

排出構造の違いが明らかに

財務内容は、産業構造や企業の経営戦略、事業内容により違いが生じる。炭素会計についても、企業の規模や事業内容により温室効果ガスの排出の規模や構造、削減の取り組みは大きく異なる。

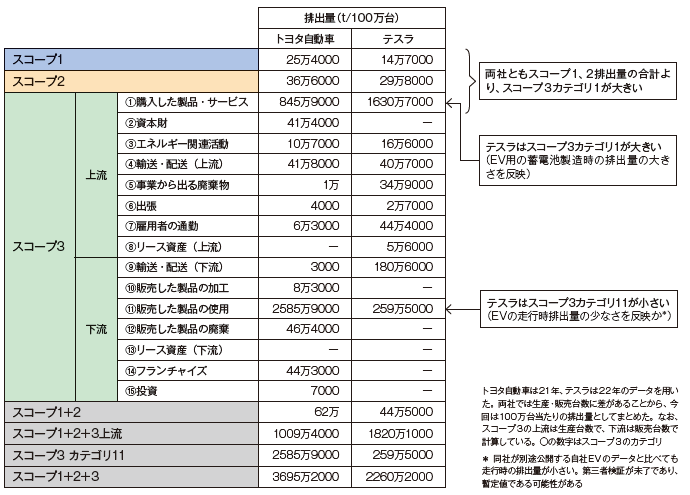

一例として、自動車産業の中で、全方位戦略を掲げハイブリッド車や燃料電池車、電気自動車(EV)などの展開を進めているトヨタ自動車と、当初からEV専業である米テスラについて、それぞれの炭素会計をみてみよう。炭素会計のうち、特にスコープ3排出量は計算方法が結果に及ぼす影響が大きく、企業同士での比較はできないとされている。しかし、サプライチェーン全体においてどこに大きな排出源が存在するか、という排出構造の差異は比較することができる。

トヨタ自動車はスコープ3のカテゴリ11「販売した製品の使用」が大きい。エンジン車では走行中のガソリン燃焼でCO2が排出されることが顕著に反映されている。同社は既にEV販売台数などの目標を公表済みだが、排出削減へ向けて着実な進捗が期待される。

これに対して、テスラはカテゴリ1「購入した製品・サービス」の割合が大きい。EVの主用部品である蓄電池の製造時に排出されるCO2が大きいことが理由だと考えられる。同社にとっては、蓄電池や車体に使うアルミの製造に関する排出の低減が求められることが分かる。

自社工程からの排出量であるスコープ1、2に、上流での原料や部品の製造などに対応するスコープ3上流を加えた排出量は「ものづくりの排出量」と見ることができる。その観点で見れば、両社ともスコープ1、2の合計よりもスコープ3カテゴリ1が大きくなっている。サプライヤーの排出量削減が今後の課題になるという点は共通していると言えよう。

同じ自動車メーカーでも、事業内容の違いでトヨタとテスラでは炭素会計の内容が大きく異なることが理解いただけたのではないだろうか。

財務会計と同様に、炭素会計の視点で見ることで、企業が属するセクターの構造的課題や、同一セクター内でも異なる個社ごとの課題が見えてくる。排出削減が求められる時代の中で、まずは削減のために必要な事業上の課題を把握し、削減策の計画・実行、そして進捗評価を進める必要がある。そのためのツールとして、企業活動と温室効果ガス排出量を結びつけて管理する炭素会計は、必須の知識と言える。

この連載を通じて炭素会計への理解を深め、スコープ1、2、3を「どのように計算するのか」「どのように活用するか」といった実務や、炭素会計は「今後どう発展するのか」といった最先端まで紹介する。

トヨタ自動車とテスラのサプライチェーン排出量

両社の開示情報を基に作成した。排出量はCO2換算。同じ自動車メーカーでも、全方位戦略を掲げるトヨタ自動車と、EV専業のテスラではスコープ3の見え方が大きく異なるのが分かる

出所:トヨタ自動車「Sustainability Data Book 2023年6月更新」およびテスラ「2022インパクトレポート」に基づき、みずほリサーチ&テクノロジーズが作成

(CONTACT)

お問い合わせ

お問い合わせは個人情報のお取扱いについてをご参照いただき、同意のうえ、以下のメールアドレスまでご連絡ください。

サービスに関するお問い合わせはこちら

メール内にご希望のサービス名の記載をお願いします。

mhricon-service-info@mizuho-rt.co.jp

その他のお問い合わせはこちら

mhricon-info@mizuho-rt.co.jp