*本稿は、『plaplat®』2025年8年29日(発行:長瀬産業㈱)に掲載されたものを、同編集部の承諾のもと掲載しております。

パリ協定の目標に整合する「科学に基づく削減目標(SBT)」を企業に求めるSBTイニシアチブ(SBTi)は2021年度にネットゼロ基準を策定しました。これは2050年などを目標年として企業がネットゼロ、すなわち温室効果ガス排出量を実質ゼロにすることを目標に掲げるための基準です。現在、このネットゼロ基準の改定が進められています。本記事では、2025年3月に公開された改定の初期ドラフトを解説します。

ネットゼロ改定の注目ポイント

SBTiのネットゼロ基準は世界で広く活用されており、2000社近くの企業がこの基準に従い目標を掲げています*1。今回SBTiがネットゼロ基準を改定する目的は、最新の気候科学への整合、Scope 3目標の見直し、進捗管理の強化とされています。注目されるのは、「カーボンクレジットは削減手段に活用できるようになるのか」という点です。というのも、SBTiは2024年にカーボンクレジットをScope 3の削減に活用できるようにするという案を出し、ネットゼロ基準改定にて検討すると発表しているためです。Scope 3はサプライチェーン上の他社の排出量であり、削減取り組みのハードルが高いことで知られます。対してカーボンクレジットは、調達できればよいという取り組み易さがあります。そのため、クレジットがScope 3の削減に活用できるのかが関心を集めるのは当然と言えるでしょう。

もう一つ注目を集めているのは「除去」です。ここでいう「除去」は大気中からCO2を吸収・隔離・固定など行う取り組みを指します。植林、DACCSなどがその代表です。除去は排出とは逆の行為であるためマイナスの排出量と扱う考え方もありますが、ネットゼロ実現の際の利用方法については議論があります。そもそもSBTiは、Scope 1、2、3排出量を一定の水準まで削減し、どうしても削減しきれない排出量(残余排出量)を除去量により中和する、というネットゼロの考え方を提示してきました。ほとんどの企業では残余排出量が生じるため、SBTiのネットゼロ目標を設定する企業にとって除去は必須です。現在の基準ではネットゼロ達成年、多くは2050年に必要な除去量を確保すればよいとされています。そのため、今すぐ除去に取り組む必要はありませんでした。

しかし今回の改定案では、2030年など目標の中間年から除去量を求める考え方が示されました。導入されれば、除去に対する着手のタイミングは大きく前倒しされることになります。

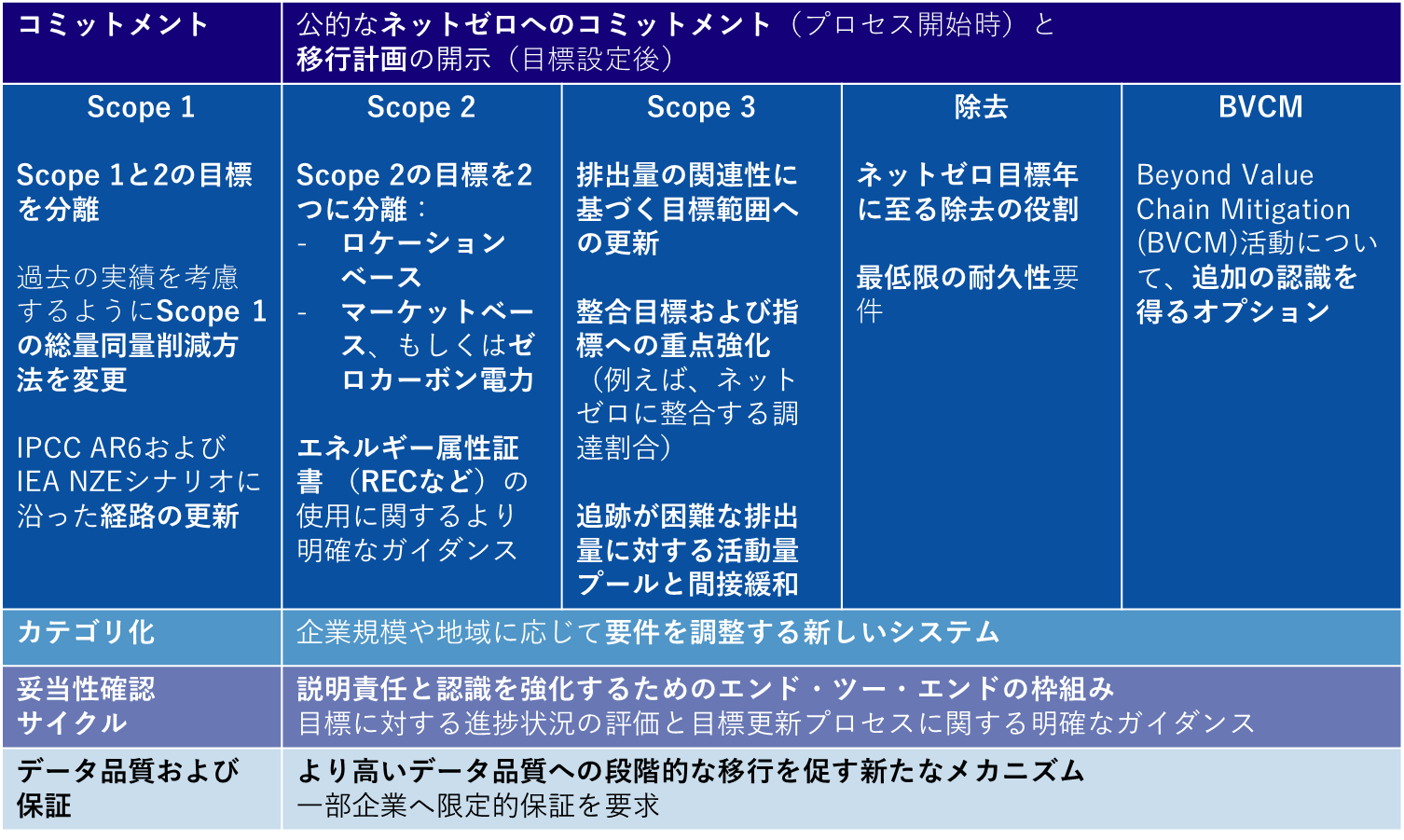

改定要素は他にも存在します。図1にSBTiが整理した改定案の概要を示します *2*3。Scope 1とScope 2を分けた目標設定、目標設定サイクルの導入、第三者保証要件等の導入なども注目されます。また、Scope 3の目標に対する要求事項の変化も、企業に新たな対策を求めることになるでしょう。

図1 ネットゼロ基準改定案概要

(出所)みずほリサーチ&テクノロジーズ(株)

Scope 3の改定案での扱い

まず、Scope 3の改定案について見ていきましょう。

ポイントの1つは、目標範囲です。

現行基準において、短期目標はScope 3排出量全体の2/3、長期目標は90%をカバーすることが必要です。今回、従来の「カバー率」に対し、「重要カテゴリ」、「排出集約型活動」という新しい目標設定対象の考え方が示されました。「カバー率」の場合、前述の割合をカバーする目標であれば、排出量の大きいカテゴリであっても除外することが可能です。そのような恣意性を無くし、排出量の関連性に基づく範囲にする意図があるようです。

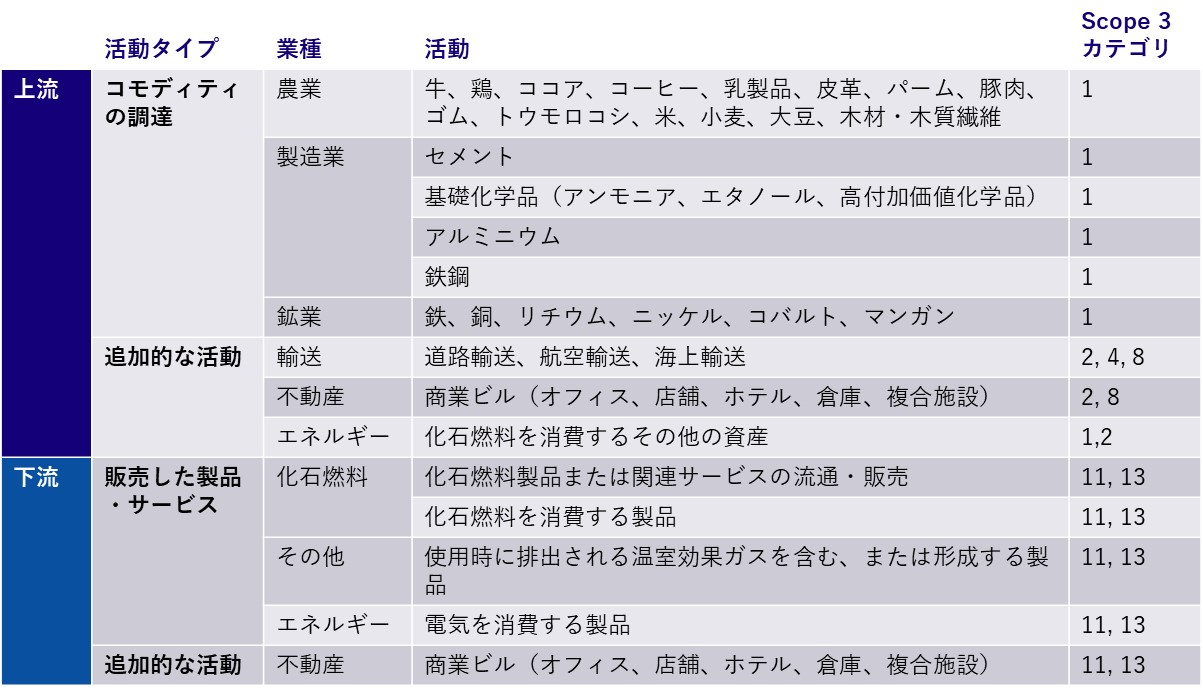

「重要カテゴリ」はScope 3全体の5%以上を占めるカテゴリと定義され、目標設定が必須とされました。「排出集約型活動」は文字通り排出量の大きいとSBTiが決めた活動を指します。Scope 3全体の1%以上または1万トン-CO2を超える当該活動に対して目標設定が必要とされました。図2はSBTiが定義した排出集約型活動の一覧と関連するカテゴリです。農作物、鉄鋼、化学品などの製造時の排出量が大きい活動、および化石燃料やエネルギーを消費する製品など使用段階に排出量のある活動が対象にされています。

また、目標設定方法にも変更があります。現在は任意であるサプライヤーエンゲージメント目標(サプライヤーにネットゼロ目標を設定させる取組みの目標)が必須になります。また、排出削減目標の設定に新方式が追加されます。現在は、「総量削減」と「原単位削減」の2方式のみが認められていますが、改定案ではここに「整合目標」という新方式が加わりました。これは、ネットゼロの考え方に整合する製品の調達割合を高めていく、というような目標です。整合の意味がわかりにくいかもしれません。例えば、SBTiが定めた鉄鋼セクターのネットゼロに向かう排出原単位の削減経路よりも低炭素な鉄鋼であれば、ネットゼロの考え方に整合している製品といえます。要するにSBTi水準の低炭素・脱炭素製品の調達割合を高めればよいです。なお調達だけでなく、そういった製品の販売収益を高める目標も可能です。整合目標について、まだ十分なガイダンスは示されていません。詳細は、今後の改定基準ドラフトにて明らかにされることでしょう。

図2 排出集約型活動の一覧

(出所)みずほリサーチ&テクノロジーズ(株)

カーボンクレジットの改定案での扱い

次は最大の注目ポイントともいうべきカーボンクレジットの取り扱いです。まず押さえておきたいのは、現行基準においてSBTiがカーボンクレジットを排出量削減に活用することを禁じていることです。カーボンクレジットによるオフセットを行っても、SBTiの目標達成とはみなされないのです。カーボンクレジットは、仮想現実のベースライン排出量と、現実に実施したプロジェクトの実際の排出量の差分を認証し、取引できるようしたものです。炭素会計上、介入型(インターベンション)算定と位置づけられており、Scope 1、2、3排出量が属する目録型(インベントリ)算定とは明確に区別されています。そのため、カーボンクレジットの活用結果は排出量とは別に報告しなければなりません。

今回の改定案で、こうしたカーボンクレジットの扱いはどうなったのでしょうか。結論から言えば、現行基準と大きな違いはありません。つまり依然として排出量削減には活用できません。それでは「企業にとってカーボンクレジットを調達する意味はないのか」、と言うとそうではありません。SBTiはカーボンクレジットの調達をBVCM(Beyond Value Chain Mitigation、バリューチェーンを超えた緩和)と位置づけ、これに取り組む企業へインセンティブを与えるとしています。バリューチェーン内の取り組みはScope 1、2、3排出量の削減であり、BVCMはバリューチェーン外、社会への貢献を意味します。カーボンクレジットの調達は社会の排出量削減を後押しする取組みとして位置付けられています。

現行基準では、BVCMはあくまでも任意の取り組みとされています。改定案では「BVCMを行う企業へAdditional Recognition(追加的な認識)をする」と変わりました。詳細は明らかにされていませんが、SBTiがBVCMを企業の評価項目の一つに加える取り組みと解釈できます。カーボンクレジット調達と活用は、排出量削減にはならないものの、実施したことをSBTiが評価する。これをインセンティブと捉えるかは企業次第ですが、SBTiがカーボンクレジットに対して前向きな姿勢を示したと考えてもよいかもしれません。

除去の改定案での扱い

除去について、今次改定案では3つの方針が示されました。

1)対象Scope

2)中間目標の設定

3)耐久性(Durability)の導入

対象Scopeについて、現行基準ではScope 1、2、3排出量全体を対象としていることに対し、改定案ではScope 1のみが対象となりました。Scope 2は、改定案にて排出量をゼロにすることが求められるようになりました。ネットゼロ時点で残余排出量がないとされ、除去量を適用する対象ではなくなりました。Scope 3は改定案にてバリューチェーンパートナー、つまりサプライヤーや顧客が対処するという案が示されました。Scope 3はサプライヤーや顧客のScope 1でもあり、これらパートナーが自身のScope 1を除去すればよいという考えです。

前述のとおり、除去に中間目標が導入されたことも大きな変化です。現行基準では、目標年に残余排出量に相当する除去量を得ていればよいのですが、改定案ではマイルストーン年(2030、2035、2040、2045、2050)において一定の比率まで除去量を増やす案が提示されました。

耐久性は除去したCO2の固定期間を意味します。今回の改定案では耐久性として2つの考え方が示されました。Like-for-likeアプローチと段階的移行アプローチです。Like-for-likeアプローチは個別の温室効果ガスの大気寿命に基づく耐久性が求められます。段階的移行アプローチは、除去手法を従来型(土地ベース貯留)と新型(地中貯留)に区別し、従来型から新型へ段階的に移行することが求められます。

どちらの考え方も今回の改定案では議論対象として挙げられており、今後見直される可能性はあります。ただし、上述の考えがそのまま導入されれば、除去量を2030年までに確保し、かつ耐久性も考慮に入れることが必要とされます。企業にとって取組みの負担は小さくありません。対応策として考えられるのは除去クレジットの調達です。先ほどカーボンクレジットは排出削減に活用できないと説明しましたが、除去プロジェクトにより創出したカーボンクレジットは除去量として扱うことができます。自社で直接除去に取り組まなくても、市場から耐久性のある除去クレジットを確保できる可能性があります。ひとまずの取り組みとしては除去に活用可能な除去クレジットを検討するのがよいと思います。

今後のスケジュール

初期ドラフトは6月にパブリックコンサルテーションを終了し、現在パイロットテストに向けて動いています。さらに第二期ドラフト、パブリックコンサルテーションがあり、最終版が公開される予定です。

2026年には公開が見込まれています。ここまで述べてきた通り、SBTiから認定された目標を掲げる企業にとって、今回の基準改定の影響は大きいことが予想されます。改定案がそのまま採用されると、目標達成が厳しくなる企業も出てくることでしょう。現段階では改定中であり、SBTiに意見を出す機会は今後もあります。今回の記事を参考にしていただければ幸いです。また、提示された改定案への対応策を早めに検討することも重要です。

参考文献

-

*1

-

*2

-

*3

(CONTACT)

お問い合わせ

お問い合わせは個人情報のお取扱いについてをご参照いただき、同意のうえ、以下のメールアドレスまでご連絡ください。

サービスに関するお問い合わせはこちら

メール内にご希望のサービス名の記載をお願いします。

mhricon-service-info@mizuho-rt.co.jp

その他のお問い合わせはこちら

mhricon-info@mizuho-rt.co.jp