事業の脱炭素化に向けた「移行計画」策定(カーボンニュートラル・プランニング)

概要

みずほリサーチ&テクノロジーズは、炭素会計と脱炭素技術の知見、制度・開示要件の理解、〈みずほ〉の金融ネットワークを結集し、事業・財務面の検証を含めた実行可能な移行計画策定を支援します。現状診断(スコープ1・2・3算定、TCFD・SSBJ*1シナリオ分析の高度化)から脱炭素/GXへ向けた全社方針・具体的な削減計画の検討、実行体制の整備、施策の実行や開示作成まで、必要な支援項目を選定したオーダーメイドのソリューションで伴走します。

移行計画が求められる背景と策定のポイント

移行計画の策定・開示は、脱炭素取組を行う企業にとって必須の要素です。移行計画とは、脱炭素社会に適合しながら事業成長を実現する方法を示すもので、多くの投資家・ステークホルダーが企業に開示を期待しています。また、国内排出量取引制度(GX-ETS*2)やSBTi*3からも開示を求められ、ISSB*4/SSBJ等のサステナビリティの法定開示によっても、実質的に移行計画の検討が必要になります。

移行計画は、単なる開示対応ではなく、気候関連リスク・機会に応じてビジネスモデルを低炭素経済へ適合させる経営・事業計画です。要諦は、事業ポートフォリオや資本配分、設備投資、オペレーションまで踏み込み、事業・拠点単位での削減量と投資額・コストを試算し、将来の財務状況に照らして実行可能な施策を検討することにあります。特にGX-ETSといった規制の下では、削減の失敗は排出枠・炭素クレジット等の調達による追加コストの発生を意味します。よって、GHG排出削減に必要な投資額・コストと、規制によるコストとの比較をしながら、実現可能かつコスト最適な移行計画を策定することが重要になります。また開示対応に目線を戻すと、そうした経営・事業計画と整合した移行計画を、適切なガバナンス体制の下で策定・開示し機能させることが、ステークホルダーの信頼を獲得する上で非常に重要です。

支援内容

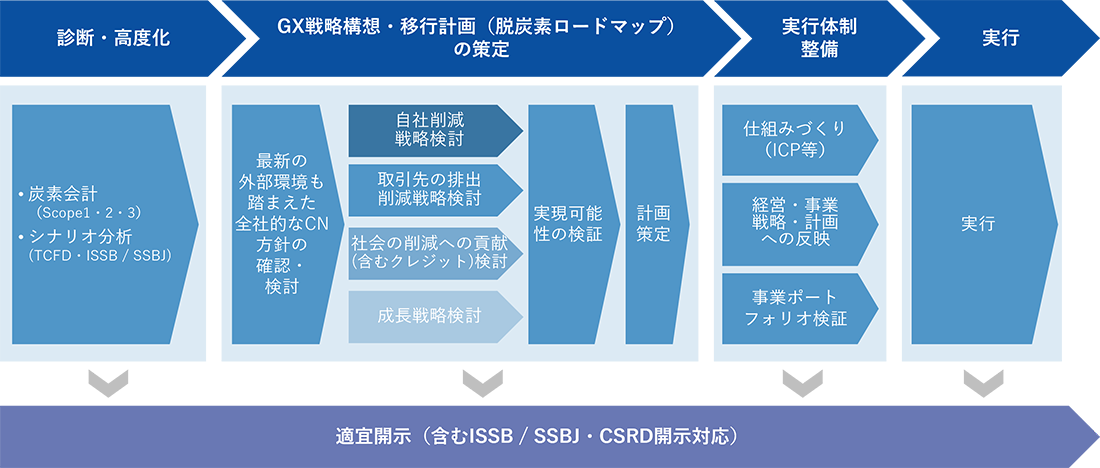

図1. カーボンニュートラルプランニングの全体像

本サービス(カーボンニュートラルプランニング)では、はじめに、お客さまの現状のスコープ1・2・3算定(炭素会計)、気候に関わるリスク・機会検討、シナリオ分析等の内容を診断し、ISSB/SSBJ・CSRD*5等の法定開示に加え、改訂されるGHGプロトコルなどのイニシアティブやGX-ETS等の新制度・規制にも対応可能な水準への高度化を支援します。その上で、自社・取引先の排出量を削減し、事業成長を行うためのGX戦略構想、および脱炭素ロードマップ(移行計画)戦略の策定・開示を支援します。削減計画は施策を定性的に整理した簡易的なものが一般的ですが、それだけでは、時にステークホルダーの期待に十分応えられません。施策ごとの削減量や投資額・コストをシミュレーションし、将来の財務状態・業績・キャッシュフロー見通しに反映して影響と実行性を検証、その結果を受けて削減計画や投資額・コストを見直す──このサイクルを回すことで、ステークホルダーの企業評価に資する、事業・財務戦略と整合した脱炭素戦略の策定が可能となります。本サービスでは、当社が長年にわたり蓄積したスコープ1・2・3削減や炭素クレジット等に関する深い知見を活用し、財務面まで含めた具体的な戦略・計画策定を支援します。加えて、策定した戦略・計画をスムーズに実行するための体制構築、実行フェーズでの伴走型助言・外部パートナーとのコーディネートも提案可能です。お客さまの現状の算定・開示状況や取り組み方針に合わせて、必要な項目・内容のみを選んでいただくことも可能です。

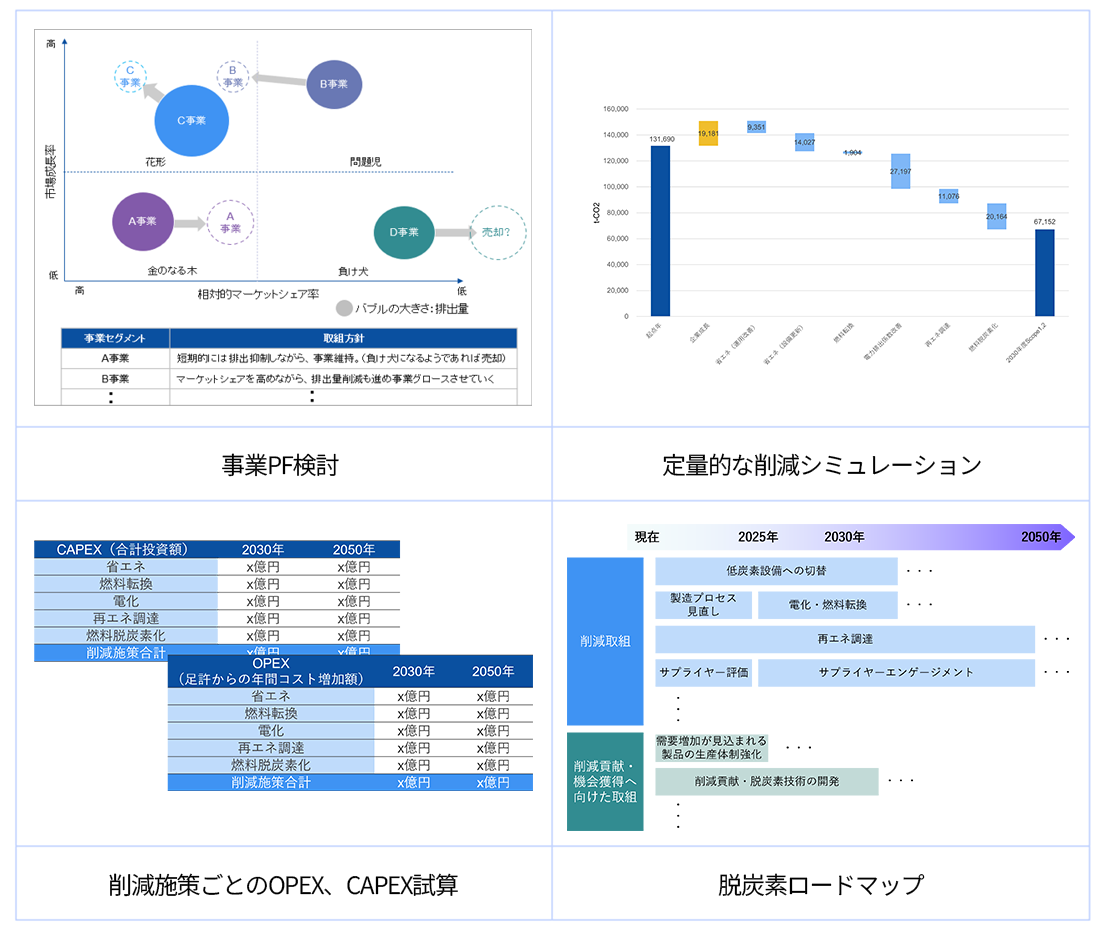

図2. GX戦略構想・脱炭素ロードマップ(移行計画)策定・開示支援の成果(イメージ)

実績・強み

| 支援フェーズ | 実績 |

|---|---|

| 診断・高度化 |

GHGプロトコル知見

SSBJ等開示支援実績

|

| GX戦略構想・移行計画(脱炭素ロードマップ)の策定 |

移行計画の豊富な知見

CO2削減技術の知見

|

| 実行体制整備 |

ICP*6制度設計・脱炭素投資判断の知見

|

| 実行 |

盤石の実行支援体制

|

-

*1SSBJ:Sustainability Standards Board of Japan(サステナビリティ基準委員会)

日本のサステナビリティ開示基準を策定する委員会。財務会計基準機構(FASF)の下に設置され、ISSBが公表したIFRS S1・S2を基礎に日本版の開示基準を策定し、2025年3月に確定版を公表。 -

*2排出量取引制度(GX-ETS)

政府がGX(グリーントランスフォーメーション)実現に向けて構築する国内の排出量取引制度。 -

*3SBTi:Science Based Targets initiative

企業の設定する目標がパリ協定(2015年の国連気候変動枠組み条約締約国会議で採択された国際枠組み)の求める水準と整合しているかを検証・認定するイニシアティブ。 -

*4ISSB:International Sustainability Standards Board(国際サステナビリティ基準審議会)

IFRS財団の下に設置された、企業のサステナビリティ開示のグローバル・ベースラインとなる基準を策定する審議会。2023年6月、IFRS S1(サステナビリティ関連財務情報の開示に関する全般的要求)とIFRS S2(気候関連開示)を公表。 -

*5CSRD:Corporate Sustainability Reporting Directive(企業サステナビリティ報告指令)

EUの指令で、対象企業にESRS(欧州サステナビリティ報告基準)に基づく広範なサステナビリティ情報の開示を義務づける。 -

*6ICP:Internal Carbon Pricing(内部炭素価格)

企業が自社事業等に係るCO2排出を削減するために、自社の投資・事業判断等にCO2排出コストを内部価格として反映する手法。

(CONTACT)

お問い合わせ

お問い合わせは個人情報のお取扱いについてをご参照いただき、同意のうえ、以下のメールアドレスまでご連絡ください。

サービスに関するお問い合わせはこちら

メール内にご希望のサービス名の記載をお願いします。

mhricon-service-info@mizuho-rt.co.jp

その他のお問い合わせはこちら

mhricon-info@mizuho-rt.co.jp