社会動向レポート

日本の税制設計の論点

炭素税が製造業と家計へ及ぼす影響(2/2)

環境エネルギー第1部 主任コンサルタント 平山 智樹

3.炭素税が製造業と家計へ及ぼす影響及ぼす影響の分析

前章では、日本の現行のエネルギー関係諸税の現状の整理を行った。本章では、炭素税が産業部門(製造業)と家庭部門(家計)に及ぼす影響について詳細に分析する。

(1)多量な排出を伴う製造業種への影響

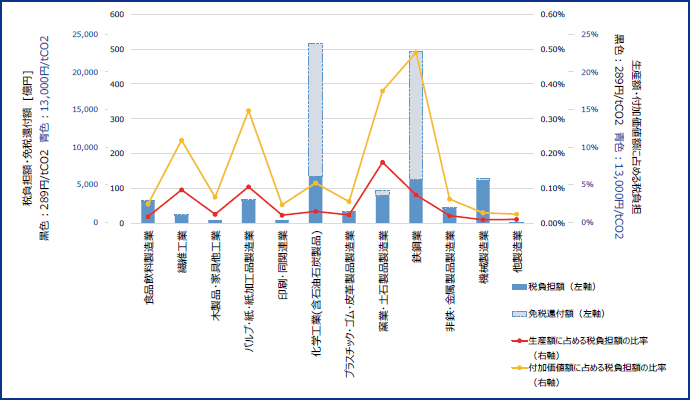

炭素税が製造業に及ぼす影響について、図表5では製造業における生産額当たり及び付加価値額当たりの炭素税負担額を分析した。左軸で示す棒グラフは、2019年度のエネルギー需給をベースに、炭素税を課した場合の実際の税負担額(濃い青色部分)と、本来は課税対象であり、免税還付措置による軽減分に相当する額(薄い青色部分)を製造業種ごとに示している。右軸で示す折れ線グラフは、軽減後の実際の税負担額について、各製造業の生産額及び付加価値額に占める比率を示している。このような設定の下、現行の温対税の炭素税率である289円/トンCO2での試算結果を黒色の縦軸で、さらに炭素税率が上昇するケースとして13,000円/トンCO2とした場合(前述のWEO2021のNZEシナリオの先進国における2030年の価格相当)の試算結果を青色の縦軸で、それぞれ示した。

主要素材製造業である鉄鋼業、化学工業、窯業・土石製造業、パルプ・紙加工品製造業は“エネルギー多消費産業”とも呼ばれ、製品製造に多量なCO2排出を伴う業種である。これら産業のうちの、鉄鋼業と化学工業には大規模な免税・還付措置が講じられている(薄い青色部分が大きい)。この軽減措置は、これらの産業が製造する素材は工業製品の製造や社会資本整備に必要不可欠な基礎資材である点を踏まえ、川下への過度な負担増加を回避することや国内製品の国際競争力を担保することを目的として設定されている。こうしたエネルギー税や炭素税制における素材製造用途への軽減措置は、多くの先進諸国でも講じられている。ただし、諸外国での多量な排出を伴う業種に対する軽減措置は、川下への過度な負担増加の観点ではなく、貿易強度(貿易規模)の観点に限定されつつある。なお、EU域内排出量取引制度(EU-ETS)においては、素材製造業も制度の対象(中小企業等は対象外)となっているが、排出量を無償割当することで費用負担の軽減を図っている。このように、素材製造業に対する軽減措置はカーボンプライシングのもう一つの手法である排出量取引制度においても行われている。一方で機械製造業や食品飲料製造業など、基礎資材の加工が主となる軽工業の業種は、ほとんど免税・還付措置を受けていない。

生産額当たりの炭素税負担額を見ると、エネルギー多消費産業、特に窯業・土石製品製造業と鉄鋼業、パルプ・紙・紙加工品製造業、繊維工業で、その比率が高くなっている。さらに、窯業・土石製品製造業と鉄鋼業は、生産額に対する付加価値額の比率が低い業種であることから、付加価値額当たりに占める炭素税の負担額は高くなっている。

図表5 製造業における生産額当たり及び付加価値額当たりの炭素税の負担額

- ※黒色軸:税率を289円/ トンCO2(現行の温対税率)、青色軸:13,000円/ トンCO2(IEA の2050年ネットゼロ排出シナリオの2030年の炭素価格準拠)

- (資料)資源エネルギー庁 総合エネルギー統計、経済産業省 工業統計表よりみずほリサーチ&テクノロジーズ作成

(2)逆進性による低所得層への影響

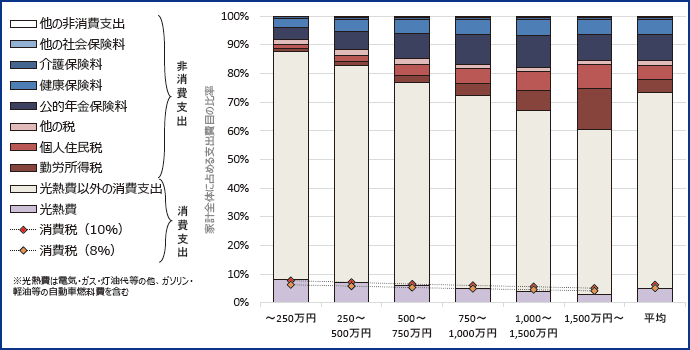

続いて、炭素税が家計に与え得る影響についても掘り下げたい。図表6は家計の年間平均支出の内訳を、世帯所得階層別に示している。全世帯平均(一番右側)では、消費支出の占める割合は家計支出の73%に相当し、そのうち全体の5%が光熱費に相当する。世帯所得別にみると、より低所得な層ほど光熱費を含む消費支出の占める比率が大きい。特に光熱費に着目すると、その比率は1500万円以上の所得層で3%であるのに対し、250万円未満の所得層では8%で約2.5倍の差がある。このように、所得が少ない人ほど課税による負担が大きくなる傾向がある(「逆進性」と呼ばれる)。将来的に炭素税率が現状と比較して大幅に増額される場合、低所得層ほどより大きな影響を受けることになる点については留意が必要である。

図表6 家計支出に占める光熱費とその他支出項目の占める比率(所得階層別)

- (資料)総務省 家計調査よりみずほリサーチ&テクノロジーズ作成

- ※図表6に誤りがあったため訂正いたしました。また、それに伴い、解説部分(図表6の上)を訂正いたしました(2022年9月)。

4.炭素税の本格導入に向けた論点

価格シグナルを通じた炭素税によるCO2削減効果として、熱量あたりのCO2排出量が少ないエネルギーへの転換を促す効果や、同一サービス・製品を提供するためのエネルギー消費量の削減を促す効果が考えられる。これらの効果が発揮されるためには、エネルギー関係諸税全体で見て炭素税率が一定になることが望ましいが、現状は2(2)で分析したとおりで、必ずしもそうなっていない。本格的な炭素税の導入議論では、税率の不均一を是正する議論がなされるべきであろう。

一方で、国内のエネルギー多消費産業の国際競争力を担保するためには、他国で課される炭素価格と同等の価格水準となるような、炭素税の軽減措置などの制度設計が必要となる。また、家計に対しては、低所得者層に及ぼす逆進性を緩和する対応が求められる。これについては、例えば炭素税の税収を、家計への補助金や社会保障費や他税の減税へ充当するなど、税率や軽減措置に留まらず、税収使途の活用も視野に入れた対策が有効に働く可能性がある。

5.おわりに

本稿では、現状のエネルギー関係諸税の税率や税負担額を概観し、多量な排出を伴う製造業種への影響と光熱費上昇に伴う低所得者への影響を定量的に分析した上で、それらを踏まえて炭素税の本格導入に向けた論点を整理した。

日本の2050年カーボンニュートラルの達成には、今よりも高額な炭素税率が、適切に価格シグナルを持って効果を発揮する社会づくりが不可欠である。民間企業や一般市民など、その社会を構成する主体の積極的な協力を仰ぐためにも、炭素税の影響を受けやすい業種や家計への適切な配慮を講じた税制を設計することが肝要である。

注

- *1多くの電力会社やガス会社が温対税の電力・ガス料金への価格転嫁を公表している。

参考文献

- 財務省「令和2年度租税及び印紙収入予算の説明」

- 総務省「令和2年度地方税及び地方譲与税収入見込額」

- 財務省「歳出改革部会(令和3年4月30日開催)資料1」

- 環境省「カーボンプライシングの活用に関する小委員会(第13回)資料2」

- International Energy Agency「World Energy Outlook 2021」

- 資源エネルギー庁「2019年度総合エネルギー統計」

- 経済産業省「2020度工業統計調査 産業別統計表」

- 総務省「令和2年度家計調査」

- 本レポートは当部の取引先配布資料として作成しております。本稿におけるありうる誤りはすべて筆者個人に属します。

- レポートに掲載されているあらゆる内容の無断転載・複製を禁じます。全ての内容は日本の著作権法及び国際条約により保護されています。