年金コンサルティング部 上席主任コンサルタント 田上 亜希子

みずほR&Tが実施した運用機関のスチュワードシップ活動に関する企業向けアンケートの結果及び運用機関へのヒアリング内容を踏まえて、実効的と考えられるスチュワードシップ活動の具体的な取組み事例を紹介する。

はじめに

『責任ある機関投資家』の諸原則《日本版スチュワードシップ・コード》(以下、「SSコード」)は、コーポレートガバナンス改革の一環として策定された機関投資家を対象とする行動規範である*1。機関投資家は、エンゲージメント(目的をもった対話)等を通じて投資先企業の持続的成長や価値向上を促し、その結果として受益者価値の最大化(=運用のリターン向上)を図る責任(スチュワードシップ責任)があるとされ、この責任を果たすことで経済全体の発展に寄与するという大きな役割が期待されている。(このスチュワードシップ責任を果たすための活動を「スチュワードシップ活動」といい、企業とのエンゲージメントや議決権行使等の活動が含まれる。)

機関投資家は運用機関とアセットオーナーに大別されるが、投資先企業に対するエンゲージメントや議決権行使を直接的に担っている運用機関において、スチュワードシップ活動は近年優先課題の1つとなっており、活動の実効性を高めるための組織体制強化やプロセス改善等の様々な取組みが行われている。一方、運用機関に資産運用を委託するアセットオーナーは、モニタリングを通じて運用機関に実効的な取組みを促すことが求められている。

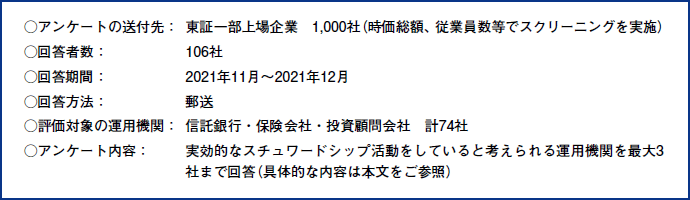

こうした中、運用機関の取組みがスチュワードシップ活動の相手方である企業からはどのように捉えられているかを明らかにすることは、アセットオーナーが運用機関をモニタリングする際の一助となると考え、みずほリサーチ&テクノロジーズでは、企業のIR担当者向けにアンケートを実施した(アンケートの概要は図表1を参照)。アセットオーナーが運用機関をモニタリングする際には、スチュワードシップ活動の相手方である企業からの意見を把握することが、客観的な評価の一助になると考えたためである。本稿では、アンケート結果についてまとめるとともに、評価上位の運用機関においてどのような取組みが行われているかについて運用機関にヒアリングを行った内容の一部を紹介する。

図表1 アンケートの概要

運用機関のスチュワードシップ活動に関するアンケート結果

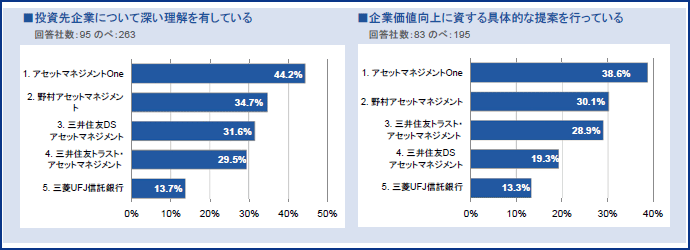

(1)投資先企業の理解と企業価値向上に資する有益な提案

SSコードにおいて、スチュワードシップ活動の目的は「投資先企業の企業価値の向上や持続的成長を促すことにより、顧客・受益者の中長期的な投資リターンの拡大を図ること」とされている。そのため、機関投資家は、「投資先企業の状況を的確に把握(原則3)」し、「投資先企業と認識の共有を図るとともに、問題の改善に努める(原則4)」ことを求められている。これらの原則への対応、すなわち「投資先企業について深い理解を有している運用機関」「課題認識を投資先企業と共有した上で、課題を解決し、企業価値向上に資する具体的な提案を行っている運用機関」について、アンケートを行った結果が図表2である。

最も高い評価となったアセットマネジメントOneでは、エンゲージメントに際して、投資先企業についての分析レポートを作成して臨んでいる点が特徴的である。このレポートでは、企業を取り巻く環境や企業のESG課題への取組み状況、それらに対するアセットマネジメントOneの評価や課題解決のための対応策について個社別にまとめている。自社の課題についてレポートという形で客観的に提示された提案は、企業にとってより説得力をもつと考えられ、エンゲージメントの実効性を高めるという観点で有益な取組みであると考えられる。

主にアクティブ運用を行う三井住友DSアセットマネジメントでは、エンゲージメントに投資判断を担うファンドマネジャーが同席するケースも確認された。企業側では、エンゲージメントの最大の目的を「株式の購入・継続保有」と捉えていることを勘案すると(後述3参照)、エンゲージメントの場が企業にとっては運用機関の投資方針や投資判断に係る考え方を理解できる有益な機会となっていると推察され、企業と運用機関の相互理解という点で重要な取組みであろう。

その他、評価上位の運用機関の大半では、エンゲージメントの進捗状況をいくつかのステージ(「企業の解決すべき課題を設定」「企業と課題を共有」、「企業のアクション」、「課題解決」等)に分け、ステージ管理(マイルストーン管理)を行うというプロセスを構築している。進捗を管理することで、エンゲージメントのレビューや方針の見直し等が行えるほか、課題解決につながった事例の蓄積が可能であり実効性の向上につながっていることが推察できる。

図表2 アンケート結果(投資先企業の理解/具体的な提案)

(※)回答社数に対する、当該運用機関への回答の比率を示す。複数の回答を行っている回答者がいるため合計は100%を超える。以下の設問でも同様。

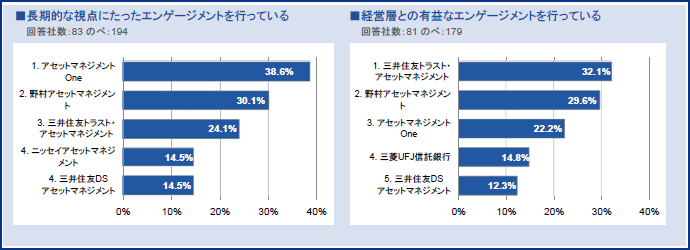

(2)長期的な視点にたったエンゲージメント

SSコードでは、ショートターミズム(短期的な利益やリターンを重視する行動)への反省などから、投資家に対して将来性や持続性など中長期的な企業価値の向上を重視することを求めている。この考え方に従って「長期的な視点にたったエンゲージメント」を行っている運用機関についてのアンケートを行った結果が図表3(左図)である。

エンゲージメントの時間軸については、パッシブ運用かアクティブ運用かによっても異なると考えられる。投資先企業に成長が期待されなければ(あるいは期待通りに成長したのちに)株式を売却する選択肢があるアクティブ運用に対して、パッシブ運用は、その性格から投資先企業の状況に関係なく継続保有する必要がある。そのため、パッシブ運用は「長期的な視点にたったエンゲージメント」と親和性がより高いと考えられる。(例えば、評価上位のアセットマネジメントOneや三井住友トラスト・アセットマネジメントは、年金積立金管理運用独立行政法人(GPIF)より「エンゲージメント強化型パッシブファンド*2」を受託している。)

一方、アクティブ運用の場合は、投資先企業の状況や景気サイクルによって、エンゲージメントを行うよりも売却する方が合理的である場合もあるため、短期的な視点での調査活動も行われている。このような特性をもつアクティブ運用を主に行う運用機関が、長期的な視点にたった対話を重視する仕組みを構築している事例としてニッセイアセットマネジメントの取組みを紹介したい。

ニッセイアセットマネジメントにおいて企業とのエンゲージメントを行うのは、投資先企業を調査・分析するアナリストである。同社のアナリストは、投資プロセスの一環として、ビジネスモデルの持続性を評価した上で中長期の業績予想(ニッセイアセットマネジメントでは最短5年程度、一般的には3年程度とされる)を行うこととなっており、企業文化や長期的な事業の方向性を理解することが求められている。こうした投資プロセスを構築していることが、長期的な視点にたった対話の促進に寄与していると推察される。

図表3 アンケート結果(長期視点/経営層の対話)

本レポートは当部の取引先配布資料として作成しております。本稿におけるありうる誤りはすべて筆者個人に属します。

レポートに掲載されているあらゆる内容の無断転載・複製を禁じます。全ての内容は日本の著作権法及び国際条約により保護されています。

関連情報

この執筆者はこちらも執筆しています

-

2021年12月28日

-

2021年10月

みずほリサーチ&テクノロジーズ コンサルティングレポート vol.1