みずほR&Tが実施した運用機関のスチュワードシップ活動に関する企業向けアンケートの結果及び運用機関へのヒアリング内容を踏まえて、実効的と考えられるスチュワードシップ活動の具体的な取組み事例を紹介する。

1. はじめに

『責任ある機関投資家』の諸原則《日本版スチュワードシップ・コード》(以下、「SSコード」)は、コーポレートガバナンス改革の一環として策定された機関投資家を対象とする行動規範である*1。機関投資家は、エンゲージメント(目的をもった対話)等を通じて投資先企業の持続的成長や価値向上を促し、その結果として受益者価値の最大化(=運用のリターン向上)を図る責任(スチュワードシップ責任)があるとされ、この責任を果たすことで経済全体の発展に寄与するという大きな役割が期待されている。(このスチュワードシップ責任を果たすための活動を「スチュワードシップ活動」といい、企業とのエンゲージメントや議決権行使等の活動が含まれる。)

機関投資家は運用機関とアセットオーナーに大別されるが、投資先企業に対するエンゲージメントや議決権行使を直接的に担っている運用機関において、スチュワードシップ活動は近年優先課題の1つとなっており、活動の実効性を高めるための組織体制強化やプロセス改善等の様々な取組みが行われている。一方、運用機関に資産運用を委託するアセットオーナーは、モニタリングを通じて運用機関に実効的な取組みを促すことが求められている。

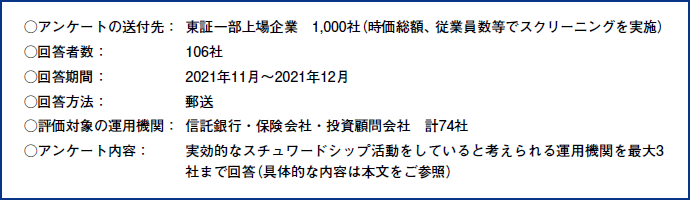

こうした中、運用機関の取組みがスチュワードシップ活動の相手方である企業からはどのように捉えられているかを明らかにすることは、アセットオーナーが運用機関をモニタリングする際の一助となると考え、みずほリサーチ&テクノロジーズでは、企業のIR担当者向けにアンケートを実施した(アンケートの概要は図表1を参照)。アセットオーナーが運用機関をモニタリングする際には、スチュワードシップ活動の相手方である企業からの意見を把握することが、客観的な評価の一助になると考えたためである。本稿では、アンケート結果についてまとめるとともに、評価上位の運用機関においてどのような取組みが行われているかについて運用機関にヒアリングを行った内容の一部を紹介する。

図表1 アンケートの概要

2. 運用機関のスチュワードシップ活動に関するアンケート結果

(1)投資先企業の理解と企業価値向上に資する有益な提案

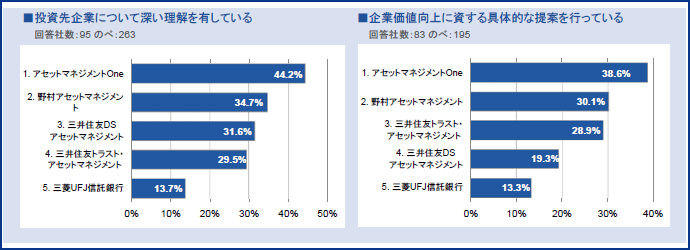

SSコードにおいて、スチュワードシップ活動の目的は「投資先企業の企業価値の向上や持続的成長を促すことにより、顧客・受益者の中長期的な投資リターンの拡大を図ること」とされている。そのため、機関投資家は、「投資先企業の状況を的確に把握(原則3)」し、「投資先企業と認識の共有を図るとともに、問題の改善に努める(原則4)」ことを求められている。これらの原則への対応、すなわち「投資先企業について深い理解を有している運用機関」「課題認識を投資先企業と共有した上で、課題を解決し、企業価値向上に資する具体的な提案を行っている運用機関」について、アンケートを行った結果が図表2である。

最も高い評価となったアセットマネジメントOneでは、エンゲージメントに際して、投資先企業についての分析レポートを作成して臨んでいる点が特徴的である。このレポートでは、企業を取り巻く環境や企業のESG課題への取組み状況、それらに対するアセットマネジメントOneの評価や課題解決のための対応策について個社別にまとめている。自社の課題についてレポートという形で客観的に提示された提案は、企業にとってより説得力をもつと考えられ、エンゲージメントの実効性を高めるという観点で有益な取組みであると考えられる。

主にアクティブ運用を行う三井住友DSアセットマネジメントでは、エンゲージメントに投資判断を担うファンドマネジャーが同席するケースも確認された。企業側では、エンゲージメントの最大の目的を「株式の購入・継続保有」と捉えていることを勘案すると(後述3参照)、エンゲージメントの場が企業にとっては運用機関の投資方針や投資判断に係る考え方を理解できる有益な機会となっていると推察され、企業と運用機関の相互理解という点で重要な取組みであろう。

その他、評価上位の運用機関の大半では、エンゲージメントの進捗状況をいくつかのステージ(「企業の解決すべき課題を設定」「企業と課題を共有」、「企業のアクション」、「課題解決」等)に分け、ステージ管理(マイルストーン管理)を行うというプロセスを構築している。進捗を管理することで、エンゲージメントのレビューや方針の見直し等が行えるほか、課題解決につながった事例の蓄積が可能であり実効性の向上につながっていることが推察できる。

図表2 アンケート結果(投資先企業の理解/具体的な提案)

(※)回答社数に対する、当該運用機関への回答の比率を示す。複数の回答を行っている回答者がいるため合計は100%を超える。以下の設問でも同様。

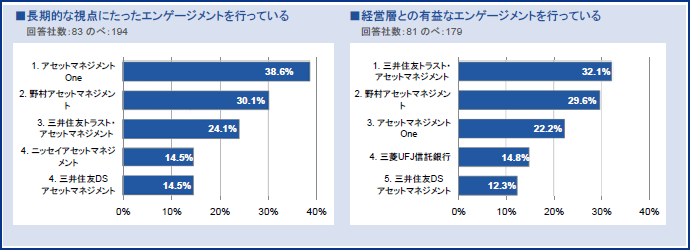

(2)長期的な視点にたったエンゲージメント

SSコードでは、ショートターミズム(短期的な利益やリターンを重視する行動)への反省などから、投資家に対して将来性や持続性など中長期的な企業価値の向上を重視することを求めている。この考え方に従って「長期的な視点にたったエンゲージメント」を行っている運用機関についてのアンケートを行った結果が図表3(左図)である。

エンゲージメントの時間軸については、パッシブ運用かアクティブ運用かによっても異なると考えられる。投資先企業に成長が期待されなければ(あるいは期待通りに成長したのちに)株式を売却する選択肢があるアクティブ運用に対して、パッシブ運用は、その性格から投資先企業の状況に関係なく継続保有する必要がある。そのため、パッシブ運用は「長期的な視点にたったエンゲージメント」と親和性がより高いと考えられる。(例えば、評価上位のアセットマネジメントOneや三井住友トラスト・アセットマネジメントは、年金積立金管理運用独立行政法人(GPIF)より「エンゲージメント強化型パッシブファンド*2」を受託している。)

一方、アクティブ運用の場合は、投資先企業の状況や景気サイクルによって、エンゲージメントを行うよりも売却する方が合理的である場合もあるため、短期的な視点での調査活動も行われている。このような特性をもつアクティブ運用を主に行う運用機関が、長期的な視点にたった対話を重視する仕組みを構築している事例としてニッセイアセットマネジメントの取組みを紹介したい。

ニッセイアセットマネジメントにおいて企業とのエンゲージメントを行うのは、投資先企業を調査・分析するアナリストである。同社のアナリストは、投資プロセスの一環として、ビジネスモデルの持続性を評価した上で中長期の業績予想(ニッセイアセットマネジメントでは最短5年程度、一般的には3年程度とされる)を行うこととなっており、企業文化や長期的な事業の方向性を理解することが求められている。こうした投資プロセスを構築していることが、長期的な視点にたった対話の促進に寄与していると推察される。

図表3 アンケート結果(長期視点/経営層の対話)

(3)経営層との有益なエンゲージメント

エンゲージメントの実効性を高めるためには、「企業の意思決定に影響を及ぼす人物」を対話相手とすることが有効な手段の1つとなる*3。経営層との有益なエンゲージメントを行っている運用機関についてのアンケート結果は図表3(右図)のとおりとなった。最も評価の高かった三井住友トラスト・アセットマネジメントからは、「定期的に企業の経営層から面談依頼がある」との声が聞かれ、継続的なスチュワードシップ活動の結果、企業の経営層と信頼関係が醸成されている様子が確認された。

また、経営層とのエンゲージメントは、投資判断の上でも重要な役割を担うと考えられる。長期投資の観点では、環境の変化や経営課題の複雑化に対して企業が的確に対応していくため、経営層がどのような資質を持ち、どのような戦略・方針で経営を行っているかということは重要なポイントであろう。この点に関して、フィデリティ投信(図表3に掲載がないものの上位に評価されている)から、経営層に対して意識の変化を促したエンゲージメントの事例が紹介された。株式市場から適切な評価を受けていない企業の経営層に対して、株式市場への積極的なコミットメントを行うことの重要性について理解を促すエンゲージメントを実施した結果、経営層自らの判断により充実した情報開示やサステナビリティ目標の公表等のアクションを起こし、株価上昇の一因になったとのことであり、経営層へのエンゲージメントとして、好事例であると言えよう。

また、エンゲージメントの対話相手として、社外取締役を重視しているとの運用機関も複数見られた。社外取締役との対話は、客観的な視点から取締役会の実効性を把握できるという点や、運用機関の考えを取締役会に伝えることができる点で有益であると考えられる。

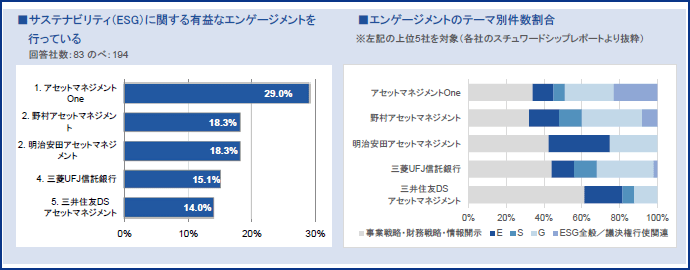

(4)サステナビリティに関する有益なエンゲージメント

SSコードでは、スチュワードシップ活動が「運用戦略に応じたサステナビリティ(ESG要素を含む中長期的な持続可能性)の考慮」に基づくものであることが求められている。サステナビリティは事業リスクや収益機会の観点から中長期的な企業価値に影響を及ぼす要因であると考えられることから、これを考慮することは中長期的な投資リターンの拡大を目指す機関投資家にとって有用であるという考えが反映されたものである。こうした背景もあり、運用機関におけるサステナビリティに関するエンゲージメントは増加傾向にあり、全エンゲージメントの半数以上をサステナビリティ関連が占めている運用機関も多い。こうした中、サステナビリティに関して有益なエンゲージメントを行っていると評価された運用機関については図表4のとおりとなった。

「サステナビリティ」は広範囲に及ぶテーマであるため、スチュワードシップ活動や投資判断において「特に重要視するESG課題」を特定し、特定した課題について投資先企業へ取組みを促す運用機関も多い。例えば三菱UFJ信託銀行においては、様々なESG課題について、「社会における重要度」と「運用(財務)における重要度」を評価し、双方にとって重要なテーマを「重大なESG課題」として特定しており、この課題に関して社会・市場への影響度が大きい企業や、各課題の重要性が高い企業などに対してエンゲージメント等を通じて課題解決を促している。こうした取組みを行うにあたり、ESGに関する課題解決を行うことが企業価値(株価)の観点でも有用であるとの実証分析*4を行っており、課題解決に取り組む意義を示すという観点でも評価される取組みだと考えられる。

また、サステナビリティに関するエンゲージメントについては、国際的なイニシアティブを通じた協働エンゲージメントを積極化している運用機関も多い。例えば、2017年12月に設立されたClimate Action

100+は、協働エンゲージメントを通じて気候変動への対応を求めるイニシアティブで、2022年6月現在約700の運用機関が参画し、運用資産残高の総額は68兆ドルに達している*5。資産規模の大きさは、行使できる議決権行使の多さに直結するため、企業にとって大きな影響力を与えることが可能である。また、こうしたイニシアティブへの参加は、先進的な情報・事例の収集を通じたエンゲージメントの質向上に寄与するほか、国際的なESGに関するルール策定に参画するという側面もあるとの意見も聞かれた。

図表4 アンケート結果(サステナビリティに関して/エンゲージメントのテーマ別件数割合)

(※)各社の最新のスチュワードシップ・レポートに開示されているデータよりみずほR&T が作成。集計方法、エンゲージメントの定義等は各社により異なる。

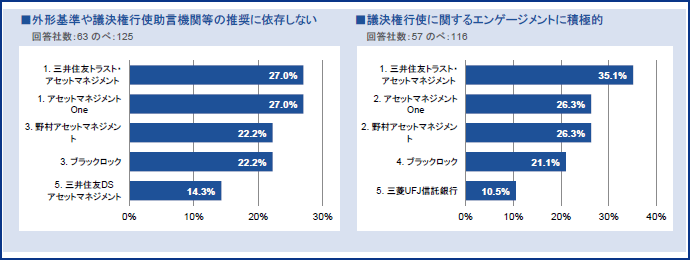

(5)議決権行使

SSコードでは、議決権行使に関して「明確な方針を持つ(原則5)」ことを求めている。それを受け、多くの運用機関が、投資先企業の企業価値向上を促すと考えられるコーポレートガバナンスや企業経営の在り方を反映した議決権行使の判断基準を制定しており、個別議案の議決権を行使する際には、原則これに基づき賛否の判断を行っている。この基準については、日本企業のコーポレートガバナンス改革の進展等にあわせ、より高度なガバナンスを求めるよう定期的に改訂されている。

たとえば、野村アセットマネジメントの議決権行使基準は、取締役会の「マネジメント・ボード(経営の意思決定が主な責務)」から「モニタリング・ボード(経営陣の監督が主な責務)」への移行を後押しする内容となっており、運用機関として投資先企業に求める企業像を明確にしている。また、野村アセットマネジメントの考える「望ましい経営」の実現に向けた取組みが不十分である投資先企業に対し、対応を促すエンゲージメントを実施したにもかかわらず十分な対応が行われない場合には取締役選任議案に反対することもあるとしており、エンゲージメントの結果を議決権行使に反映するような仕組みが構築されている。こうした基準は、日本企業全体のガバナンスを底上げするという観点で有意義な取組みであると考えられる。

また、実際の議決権行使にあたっては外形基準や議決権行使助言機関等の推奨のみに依存せず、個別企業の状況を勘案することや事前・事後のフィードバックを行うことなどが重要とされる。SSコードでも「形式的な判断基準にとどまらず投資先企業の持続的成長に資するものとなるように工夫する(原則5)」こととされており、こうした取組みについて実施している運用機関についてアンケートを行った結果が図表5である。

議決権行使に関する積極的なエンゲージメントの事例として、ブラックロックの例を紹介する。ブラックロックでは日本株議決権行使ガイドラインにおいて「女性の取締役もしくは監査役を2名以上選任されていない場合、責任を有すると考えられる取締役再任に反対する場合がある(TOPIX100構成銘柄のみ)」との基準を2023年1月より適用することを公表している。これはコーポレートガバナンス・コードで求められる基準(「取締役会はジェンダーや国際性、職歴、年齢の面を含む多様性と適正規模を両立する形で構成されるべき」)よりも踏み込んだ内容となっており、適用までの期間に新基準を満たしていない投資先企業とエンゲージメントを実施する予定としている。既に複数の企業とはエンゲージメントを進めており、対応が難しい企業については、その背景等も理解した上で必要なソリューションについての議論を実施していることが確認された。議決権行使とエンゲージメントを一体的に運用している事例であると言えよう。

図表5 アンケート結果(議決権行使関連)

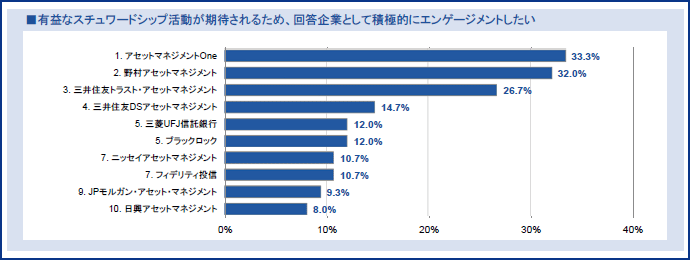

(6)企業にとって有益なスチュワードシップ活動

上記の観点等を踏まえて、「有益なスチュワードシップ活動が期待できるため、回答企業として積極的に対話を行いたい」運用機関のアンケート結果が図表6である。各項目で高い評価を得たアセットマネジメントOne、野村アセットマネジメントや三井住友トラスト・アセットマネジメントが高い評価を得る結果となった。

図表6 アンケート結果(有益なスチュワードシップ活動)

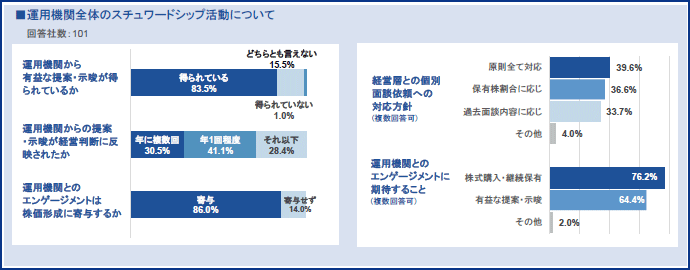

3. 運用機関全体のスチュワードシップ活動について

図表7は、特定の運用機関ではなく、運用機関全体のスチュワードシップ活動についてアンケートを実施したものである。

まず、「運用機関から有益な提案・示唆が得られているか(設問①)」「運用機関からの提案・示唆が経営判断に反映されたか(設問②)」については8割以上の企業が運用機関の提案・示唆を有益と考え、7割以上の企業については過去1年間に運用機関の提案が経営判断に1回以上反映されたと回答している。2.で紹介したとおり、運用機関においては企業とのエンゲージメントの実効性向上に向けた様々な取組みを実施しており、企業からも概ね評価されていることが確認される。

「運用機関とのエンゲージメントは株価形成に寄与するか(設問③)」については、大半の企業が寄与していると考えていることも確認できた。寄与していないと回答した企業の約半数は、運用機関から有益な提案・示唆が得られ(設問①)、またそれが経営判断にも影響した(設問②)と回答しており、運用機関からの提案に対して企業が行動したとしても、株価(もしくは企業価値)への影響は限定的であると考えている企業が一定数いると推察される。

運用機関からの「経営層との個別面談依頼への対応方針(設問④)」については、「原則すべてに対応」するとの回答は4割程度に留まった。多くの運用機関がスチュワードシップ活動を重視する中、企業側も依頼のあった全ての運用機関との面談をセッティングすることが難しくなっていることが推察され、運用機関にとっては、付加価値の高いエンゲージメントを実施することが重要になっていることを示している。なお、この点に関して企業からは「担当者によっては経営層とのエンゲージメントを行うレベルに達していない」「経営層とのエンゲージメントに適切なトピックを選んでほしい(細かい業績数値の確認は避けるなど)」との意見も出ており、運用機関には更なる研鑽が期待される。

最後に、「運用機関とのエンゲージメントに期待すること(設問⑤)」については、「株式の購入・継続保有」が最も多い結果となった。運用機関によっては、スチュワードシップ活動と運用プロセスがそれぞれ独立した活動となっており、エンゲージメント内容が株式の購入や売却の投資判断に直接影響しない場合もあるものの、企業側では、連携を求めていることが窺える。運用機関は、スチュワードシップ活動の位置づけや、スチュワードシップ活動の結果どのような投資判断を行ったのかを企業に対してフィードバックすることも有益であると考えられる。

図表7 アンケート結果(運用機関全体の活動)

4. おわりに(モニタリングの視点)

ここまで、運用機関のスチュワードシップ活動に関するアンケート結果をまとめてきた。これは、投資先企業(主にIR担当者)から見た一面を捉えたものであるということに留意しつつ、アセットオーナーが運用機関のスチュワードシップ活動をモニタリングする際の参考としてもらえればと考えている。

最後にアセットオーナーが運用機関のスチュワードシップ活動をモニタリングする際の評価の視点についても触れておきたい。

まず、重要な点は、各運用機関のスチュワードシップ活動の方針を理解することである。スチュワードシップ活動の最終的な目的である「中長期的な投資リターンの拡大」をどのような方法で実現しようとしているかは運用機関により様々であり、一律の正解があるものではない。ただし、スチュワードシップ活動の方針は、運用の基本となる運用哲学と整合的であるべきと考えられ、またこの方針を実現するために、どのような組織体制やプロセスが構築されているか、具体的にどのような活動が行われているかという点がモニタリングのポイントとなる。

例えばパッシブ運用は、多くの銘柄に分散投資をしており、また経済全体の成長がリターンの向上につながるため、個別企業特有の課題より保有株式全体に影響を与える課題(例として気候変動やダイバーシティなど)を解決するインセンティブが大きい。よって、各課題について影響の大きい投資先企業(市場規模等の観点)を重点的な対象先として課題解決を促すことが有効なプロセスの一つであると評価できるであろうし、政策当局等への働きかけ等を通じて金融市場が良好に機能することを支援するといった観点も重要な取組みと言えるだろう。

一方、アクティブ運用は、ファンダメンタルリサーチ等により適正な企業価値・本源的な価値を推計し、それを運用パフォーマンスの向上につなげることが本質的に求められていると考えらえる。例えば、推計された本源的な価値に対して時価評価額が低い投資先企業には、正しく評価されていない要因(例として情報開示やガバナンス体制など)を解消するような働きかけを行うことが求められるであろうし、将来的に高い成長が見込まれる投資先企業には、長期的な経営戦略や競争力の源泉を深く理解し、その成長性をより着実なものとするための道筋をつけることに重きが置かれる場合もあるだろう。投資先企業の規模や、投資先企業数によっても求められる活動内容は異なるものになると考えられる。いずれの場合においても、運用哲学と一貫性のある形で、投資先企業の企業価値向上に向けた取組みを行っているかが重要であり、運用プロセスとスチュワードシップ活動の連携をどのように行っているかもモニタリングのポイントとなろう。

また、スチュワードシップ活動が形式的になったり、活動を実施すること自体が目的となってしまうことを避けるためにも、スチュワードシップ活動の成果を確認することも重要であると考えられる。運用機関が、エンゲージメントや議決権行使を通じて、投資先企業の企業価値向上に資するような企業行動を促した具体的な事例を確認することなどが有用であろう。さらに、スチュワードシップ活動の目的(「投資先企業の価値向上」や「市場全体の底上げ」等、投資戦略によって異なることが想定される)を果たしているか、すなわち投資先企業の財務情報の改善や社会課題の解決等の成果が得られたのかという点もスチュワードシップ活動の効果を検証するという意味でモニタリングする意義が大きいと考えられる*6。

-

*1スチュワードシップ・コードは、機関投資家がスチュワードシップ責任を果たすに当たり有用と考えられる以下の8つの原則を定めている。(原則1:明確な方針の策定・公表、原則2:利益相反に関する方針の策定・公表、原則3:投資先企業の状況の的確な把握、原則4:「目的を持った対話」を通じた投資先企業との認識共有・問題の改善、原則5:議決権行使の方針・結果の公表、原則6:受益者への定期的な報告、原則7:実力の具備、原則8:機関投資家向けサービス提供者向け原則)このうち、投資先企業との関連性が深い原則3から原則5について企業向けアンケートの項目としている。

-

*2GPIFは、スチュワードシップを重視したパッシブ運用モデル「エンゲージメント強化型パッシブ」として、2018年度にアセットマネジメントOneとフィデリティ投信の2ファンドを採用。また、2021年度には三井住友トラスト・アセットマネジメント及びりそなアセットマネジメントの2ファンドを追加採用している。

-

*3コーポレートガバナンス・コードの補充原則5-1①において、株主との対話については、株主の希望と面談の主な関心事項を踏まえた上で、合理的な範囲で経営陣幹部、社外取締役を含む取締役または監査役が臨むことを基本とすべきとされている。

-

*4

-

*5

-

*6スチュワードシップ活動が企業価値の向上に寄与したかという点については、スチュワードシップ活動の効果のみを切り出すことが困難なこと、効果が具現化するまでの時間軸に差異があることなどから検証が困難とされている。ただし、これを定量的もしくは定性的に評価しようという取組みが複数の運用機関でみられる。

参考文献

-

1スチュワードシップ・コードに関する有識者検討会「『責任ある機関投資家』の諸原則《日本版スチュワードシップ・コード》(2020年3月改定版)」

-

2澤口実、内田修平、小林雄介「コーポレートガバナンス・コードの実務(第4版)」

本レポートは当部の取引先配布資料として作成しております。本稿におけるありうる誤りはすべて筆者個人に属します。

レポートに掲載されているあらゆる内容の無断転載・複製を禁じます。全ての内容は日本の著作権法及び国際条約により保護されています。

(CONTACT)

お問い合わせ

お問い合わせは個人情報のお取扱いについてをご参照いただき、同意のうえ、以下のメールアドレスまでご連絡ください。

サービスに関するお問い合わせはこちら

メール内にご希望のサービス名の記載をお願いします。

mhricon-service-info@mizuho-rt.co.jp

その他のお問い合わせはこちら

mhricon-info@mizuho-rt.co.jp