1. はじめに

2022年12月、政府は資産運用立国実現プランを公表し、この中で資産運用業の改革やスチュワードシップ活動(定義は後述)の実質化等を含む5つの柱が掲げられた。この柱の一つが「アセットオーナーシップの改革」である。これに関連し、インベストメント・チェーンの要であるアセットオーナーがその資産を運用する責任(フィデューシャリー・デューティー)を果たしていく上で有用と考えられる共通の原則「アセットオーナー・プリンシプル」が策定される予定である(2024年7月執筆時点)。

このアセットオーナー・プリンシプルにおいて、運用目標・方針の明確化、組織体制の整備等と併せてスチュワードシップ活動の実施がアセットオーナーに求められることになる。そこで、本稿ではアセットオーナーのスチュワードシップ活動(運用機関のモニタリング)を実行するためのポイントを示したい。

2. アセットオーナーによるスチュワードシップ活動とは

『責任ある機関投資家』の諸原則《日本版スチュワードシップ・コード》(以下、「スチュワードシップ・コード」)において、機関投資家は、エンゲージメント(目的をもった対話)等を通じて投資先企業の持続的成長や価値向上を促し、その結果として受益者価値の最大化を図る責任(スチュワードシップ責任)があるとされ、この責任を果たすことで経済全体の発展に寄与するという大きな役割が期待されている。(スチュワードシップ責任を果たすための活動を「スチュワードシップ活動」という。)

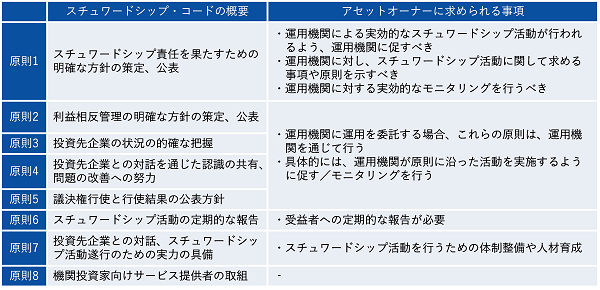

機関投資家は、資金の出し手であるアセットオーナーと、その資金を受託し投資を担う運用機関に大別される。国内においては、アセットオーナーは運用機関にエンゲージメント等を委託することが一般的であるため、エンゲージメント等を実態的に担っているのは運用機関であるが、アセットオーナーは運用機関の活動をモニタリングし、実効的な活動を促すこと等が求められている(具体的に求められている事項は図表1のとおり)。

スチュワードシップ・コードは2014年に策定されて以来、2017年、2020年に改訂されており、また活動の更なる充実や必要な施策の議論のために定期的に「フォローアップ会議」が開催されている。2024年4月に開催された会議1においては、形式的(チェックボックス的)なエンゲージメントが課題の一つとして挙げられており、この課題に対してインベストメント・チェーンにおいて重要な役割を担うアセットオーナーがその機能を発揮することへの期待感も示されている。今般策定されるアセットオーナー・プリンシプルでは、規模の大きさにより濃淡はあるが、全てのアセットオーナーの「資産を運用する責任」として、これらのスチュワードシップ活動も求められると改めて示された点は重要であろう。

図表1 アセットオーナーに求められる活動

(出所)金融庁「『責任ある機関投資家』の諸原則《日本版スチュワードシップ・コード》」よりみずほリサーチ&テクノロジーズ作成

3. アセットオーナーによる運用機関のモニタリング

アセットオーナーがスチュワードシップ活動を実施するにあたり、まずは各アセットオーナーにおけるスチュワードシップ活動の目的を整理することが重要であろう。

アセットオーナー・プリンシプル(案)(第5条)では、「受益者等のために運用目標の実現を図るために投資先企業の持続的成長に資するよう必要な工夫をすべき」とされており、この考え方に沿うのであればスチュワードシップ活動の目的は「長期的な運用目標の実現」と整理することができるだろう。この場合、運用機関のスチュワードシップ活動がこの目的を果たすことを期待できるか、という観点でモニタリングを行う必要がある。

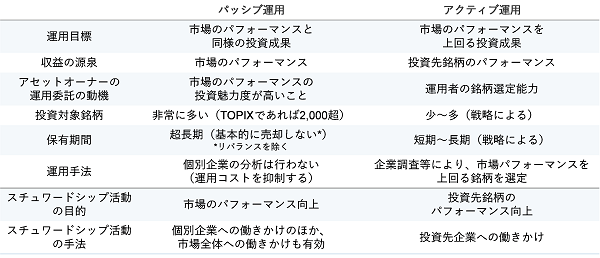

さて、どのような運用機関のスチュワードシップ活動が「長期的な運用目標の実現」に資するのであろうか。これについて明確で一律な答えはなく、例えばパッシブ運用とアクティブ運用ではそのアプローチが異なる点を認識する必要があるだろう。

図表2のとおり、「運用目標の実現」にあたって、アクティブ運用においては投資先銘柄のパフォーマンス向上を目指す一方、パッシブ運用においては市場全体のパフォーマンス(いわゆるベータ)の向上を目指すこととなる。

図表2 パッシブ運用とアクティブ運用の違い

(出所)みずほリサーチ&テクノロジーズ作成

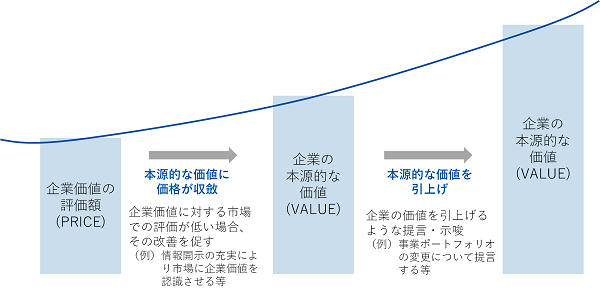

アクティブ運用は、投資先企業の評価額が、各運用機関が考えるその企業の本源的な価値と比較して割安である場合に投資を行い、その評価額が本源的な価値に収斂することで投資成果を得ることを目指すものが多い。投資成果を得るためには、評価額と本源的な価値の間にギャップのある企業を選別する銘柄選定能力が重要となるが、投資成果獲得の蓋然性を高めるためには、そのギャップが生じる要因となっている課題を投資先企業と共有しその解決を促す(場合によっては、さらに本源的な価値を引上げるための働きかけを行う)ことも有益であろう。この働きかけこそがスチュワードシップ活動である。

すなわち、「長期的な運用目標の実現」に資するスチュワードシップ活動を行うためには、運用と整合性のある形で、投資先企業の行動変化を促すことが重要であると言えるだろう。アセットオーナーにとっては、「投資成果を獲得する蓋然性向上」という従来の運用機関モニタリングの延長線上にスチュワードシップ活動のモニタリングもあると言える。

図表3 アクティブ運用におけるスチュワードシップ活動のイメージ

(出所)みずほリサーチ&テクノロジーズ作成

一方、パッシブ運用において「長期的な運用目標の実現」を目指す場合、パッシブ運用者はスチュワードシップ活動として「市場全体の成長」に資する取り組みを行うことになる。すなわち、個別企業の資本戦略や経営戦略等に影響を与えて、個別銘柄のリスク・リターンを改善させることよりも、市場全体に影響を与える課題を解決することにより市場全体のリスク・リターンを改善させることが重視される。例えば市場全体の課題(気候変動やダイバーシティ等)の解決に大きく寄与する企業群に対する働きかけ等である。また、企業への働きかけのみならず、他の投資家や議決権行使助言会社等に影響を与えることや、規制当局や政策立案者に働きかけることも市場全体に影響を与えるために有益であろう。年金積立金管理運用独立行政法人(GPIF)が採用している「エンゲージメント強化型パッシブ」では下記のような取り組みが行われているが、様々なアプローチ方法があることが確認できる。

図表4 GPIFのエンゲージメント強化型パッシブ

(出所)年金積立金管理運用独立行政法人「2023/24年 スチュワードシップ活動報告」よりみずほリサーチ&テクノロジーズ作成

4. まとめ

運用を行うための組織体制やプロセスについて、長期的な運用目標を実現するための画一的な「正解」がないことと同様、スチュワードシップ活動のための体制やプロセスについても一律の基準等があるわけではない。各運用機関は、運用方針や考え方に応じて組織体制やプロセスを工夫・構築することが求められている。こうした運用機関の活動をアセットオーナーが適切にモニタリングするためには、アセットオーナーにおいても形式的・画一的なモニタリングを行うのではなく、運用機関から取り組み事例やその背景にある考え方等を確認し、各運用機関の活動を理解することが重要である。

一方で、様々な規模のアセットオーナー全てがこうした実質的な(画一的ではない)モニタリングを実施することは、アセットオーナー・運用機関双方のリソースの観点で課題があると言える。金融庁「機関投資家等のスチュワードシップ活動に関する実態調査2」によると、運用機関からは「アセットオーナーが運用機関の活動の質を評価する十分な能力を備えていない」「アセットオーナーへの活動報告の負荷が大きい」といった意見が述べられており、アセットオーナーが協働してモニタリングを行う仕組み3や、専門家(資産運用コンサルタント等)へのモニタリングの委託等の活用も有益であろう。各アセットオーナーは、スチュワードシップ活動の目的である「長期的な運用目標の実現」にむけて、こうした外部リソースも必要に応じて活用しながら、活動を積極化することが期待される。

-

*1金融庁「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議(第29回)」

https://www.fsa.go.jp/singi/follow-up/siryou/20240418.html -

*2

-

*3各企業年金が協働して運用機関のモニタリングを行うための組織が設立される予定(企業年金連合会が事務局)。

(CONTACT)

お問い合わせ

お問い合わせは個人情報のお取扱いについてをご参照いただき、同意のうえ、以下のメールアドレスまでご連絡ください。

サービスに関するお問い合わせはこちら

メール内にご希望のサービス名の記載をお願いします。

mhricon-service-info@mizuho-rt.co.jp

その他のお問い合わせはこちら

mhricon-info@mizuho-rt.co.jp